香港保险值不值得买?为什么?

5 个回答

兔年开门红,港股强势上涨,港险也箭在弦上!

通关利好下,对趋势最敏感的投行,纷纷上调港险的增长预期:瑞银用“满血回归”形容香港保险,高盛上调友邦目标价,摩根大通增持友邦和保诚......积压了几年的内地客户投保需求,将逐步释放。

到香港投保的,通常是经济条件更好的人群。那么,香港保险与内地保险相比究竟有哪些优势,能够吸引投资者不惜打飞的前来?

“一国两制”的制度优势

香港是世界上最自由的经济体之一,得益于“一国两制”制度优势,香港成为进出内地市场的双向门户。

香港在“一国两制”制度优势,包括法治及司法独立、资金自由进出、自由的投资制度、竞争性市场、简单低税制等,这一点是大家有目共睹的。

资金自由流通的经济优势

在香港货币可以自由兑换,香港保险也开发了多元货币的产品,一张保单涵盖人民币、美元、英镑、欧元等7-9种世界主流货币,而且保单货币可以自由转换,是分散持有单一货币风险的有效手段。内地存在外汇管制,机构和个人的境外投资都有一定的限制。

香港保险公司可以投资全球市场,投资策略自由度更高,资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。内地保险公司的保险资金运用受到监管的约束,对投资股票/基金、不动产、债券等的资产比例有一定限制。

品牌优势&产品优势

百年历史的保险公司云集

香港的保险密度排名亚洲第一位,全球20大保险公司,有13家在香港授权经营保险业务。

香港保险公司历史悠久,很多都有着百年历史,品牌效应明显。友邦超百年历史、宏利逾125年、保诚175年、安盛206年......同时,这些品牌在香港的角逐非常激烈,产品功能已经相当完善,极其注重服务的创新,让客户可以安心享受优质的服务。

香港保险市场是全球发展最成熟的保险市场之一,产品成熟度较高,功能趋于完善,而且在健康服务上不断创新。

香港的储蓄分红险产品,预期回报IRR可达6-7%,保单价值由保证和非保证两部分组成。虽然分红存在不确定性,但按照监管的规定,保险公司需要在官网披露分红实现率,目前大多数公司的分红实现率在95%-105%之间,这意味着,非保证的分红,较大概率实现,最终可获得稳健而可观的收益。

另外,香港封关3年期间,香港储蓄险产品有很多创新,例如多币种保单已经发展成为最受瞩目的产品,还衍生出了保单分拆功能,保单实现一拆多,这样一来,香港保单除了财富增值的属性外,作为资产配置、财富分配、财富传承的功能愈发强大。

香港的重疾险具有保额递增、重疾多重/持续保障突出、免体检额度高、高性价比等优势。

香港通关后,有哪些保险产品值得购买?

https://mp.weixin.qq.com/s/gdZujzyNUx_bGXu7VyLg6g

适合谁买

香港保险的强大功能虽然足够吸引人,但世界上没有十全十美的产品,每个产品都有对应的适用边界和适用人群。

香港保险也存在投保成本高(需赴港签署)、通常需开立香港银行账户便于保单管理、非保证收益存在不确定性、香港和内地监管有差异等特点,建议做全面了解后,再选择适合自身需求的保险产品。

香港保险适合几类人群配置,供参考:

1、寻求百年保险品牌、成熟且高性价比、较高保额较高杠杆的重疾/人寿产品的人群;想通过香港高端医疗险,扩充医疗资源,拥有内地、香港澳门等亚洲地区、乃至全球医疗网络,并享受医疗保障的人群;

2、积累了一定的市场经验(毒打),感受到了自己真实的风险偏好,寻求保本且增值的稳健型投资工具的人群;

3、建立了一定的资产配置观念,寻求美元等多元资产配置,通过多币种配置、多市场配置、多资产类别配置,降低投资组合里的相关性,以保持自身购买力的人群;

4、未雨绸缪,提前为子女教育(尤其是海外教育)、体面养老规划现金流,为家人和孩子创造更多选择权的人群;

5、二胎家庭、多子多孙、人丁兴旺家庭,希望借助保单庇佑后代子孙、实现简易高效的财富分配和传承的长辈;

香港有望2023年成为全球最大跨境财富管理中心。

謝謝遨請。

近年,有不少國內的朋友都在了解香港保險,而網路上實在也有很多香港保險的好處。所以在此也不重複多說舊有而表面的論點,現在就說說更多『真正的』優勢在哪吧。

香港保險歷史已有150年以上,很多保險營運架構,投資成熟度,行政制度,產品性質上都有著很大的優勢。相反,內地保險真實營運只有約20左右左(當然中國人壽在祖國建立時已存在,但那時根本沒人買保險的,營運和架構上沒有絲毫進步,所以以90年代左右開始才真正踏入保險歷史上),所以他們的任何,任何都追不上香港國際大都市的保險金融行業。

但是…以上對客户來港投保有何利處呢?直接了當就是客人的保費,理賠速度,分紅有直接影響的關係。因為公司運作愈好,投保程序嚴謹,素質參次的客户就進不到『保險池』裡,讓正常投保的客户得到公平對待,不公平理賠個案減少,自然保費便宜。

其次,公司投資成熟度好,投資團隊有更多經驗管理資產,能將投資風險降低而又產生最大效益,使客户得到的分紅更多和更準確。

再者,公司對客户投保過程嚴謹,使理賠速度加快,因為在投保前已無需再調查客户的誠信程度,1個月內即可理賠,與國內『投保易,理賠難』的情況完全相反。

以上也只是香港保險為何優於內地保險的其中一個原因。還有更多還未一一訴出。

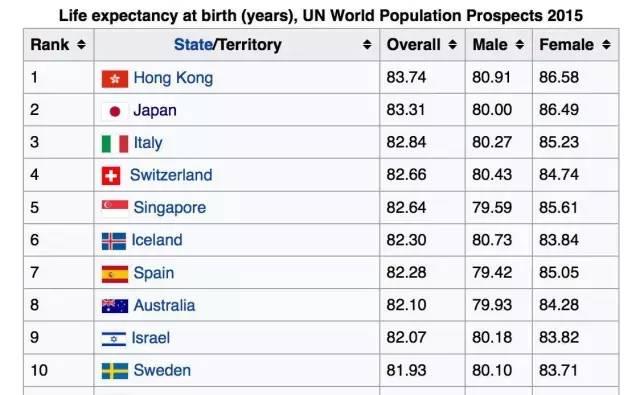

1。人均壽命

香港人均壽命現在是世界排名第一,以下為圖

為什麼提及保險會拉上人均壽命呢?原因是人的壽命是會大大影響到保險公司理賠的『時間長短』,試問很久才理賠還是短時間內理賠對保險公司更好? 所以香港保險公司就更能把持更久的資金作投資等等項目,所以地區壽命愈高,保費也相對便宜。

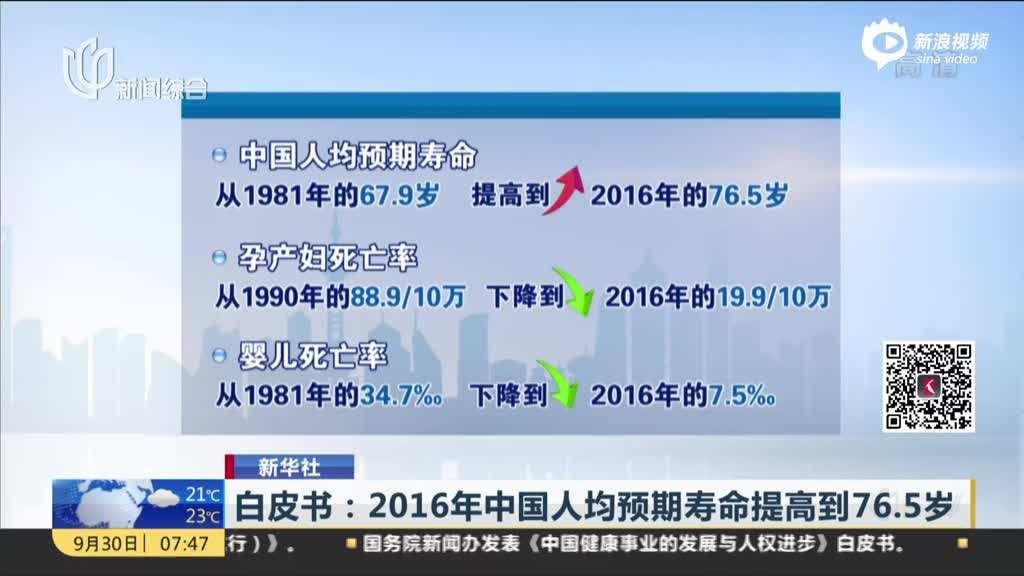

以下是內地人均壽命照片

大概差7歲左右,如以77歲作為終老年齡,百分比上已比香港人早約9%時間提早理賠,所以保費較香港貴。

2。投資範圍

香港保險公司投資範圍比內地保險公司更闊,這是因為香港法律並沒限制公司的投資範圍,想投國外既可,投國內也可(這樣可以根據國際時勢做到最好最佳的投資方案)。相反!國內由於法律制定,不允許人民幣外流,所以內地所有保險公司即使把客户收來的錢拿去投資,也只局限在國內境內,很難規避風險(就好似最近一次的人民幣大跌,他們投哪都虧的),即使知道近年印度和巴西增長很快,但也只能坐海觀望,分不到一絲利益。所以!這也是為何國內重疾險基本上沒有分紅的其中一個小原因。

3。理賠個案

從文章已提到香港『投保難,理賠易』,國內『投保易,理賠難』。所以這也正正是影響到保費費率的重要原因,一間公司如果理賠多了,保費只能轉嫁給客户,要不在分紅方面降低。

4。配置海外資產

這方面不太多說,外面已有大量資訊。這對一些高端客户特別有用處,還是用來作貨幣分散投資也是一個很好的選擇。(就好似人民幣之前大跌的道理)

5。全球理賠

這方面也不太多說,外面已有大量資訊。簡單來說香港保單,在哪都受保的。就算住院險也是,不幸在國外發生事故要入院治療,產品也是一如概往的受保(當然要看你買哪一些產品)(有一些指明受保整個亞洲,有的全球(美國除外),有的全球包括美國)因為美國治療太貴。

6。代理人的專業

『保險,買來不是用來擺設的,而是作為護身符,如果不幸需要用到,起碼能派上用場』,有不少客户在投保前有身體狀況,而專業的代理人更能清楚知道客户投保流程,比如了解他的身體情況,再預約保險公司醫生安排檢查才去投保產品。相反有一些不專業的代理人為了佣金和便捷而告訴客户不用身體檢查。假如將來需要理賠而保險公司發現客户有未告知的情況,那麼整份保單會全數拒保,甚至付上法律責任。

在香港與國內都有不少這樣的代理人存在。不過香港投考保險牌是透過香港政府的筆試,而內地則由自己公司內部考試(本人也曾到內地中國人壽投考過,坦白說能抄能看),所以兩者生產出來的代理人也有一定的水平距離。

以上就是香港為何有保險優勢的原因,全部原創,文章裡如有任何偏袒的地方請指正。感謝。

有任何疑問都可以私信了解的。