2020年个税退税你退了多少?

410 个回答

最近退税很火,但是很多人并不会操作,很多文章也没说清楚。

公子教身边的同事怎么操作,有人退税500,有人退税5000。

我一朋友也跟着操作了一波,

结果发现要补税4000,

吓得他直接丢手机跑路。

怎么,现在都流行骗进来杀吗?

后面公子教他一个操作,反而还拿回了2000多。

公子这个流程,连税务局都得直呼内行。

在这里,把退税流程分享给大家.

这篇文章,分为四部分:

1、为什么会退税?

2、退税流程怎么走?

3、教你一招,从补税边退税!

4、常见问题解答。

所谓退税,

退的是我们的个人所得税,

国家从1980年开征个税以来,至今已改革6次了,

每次改革都是为了让个税制度更加体现出它设立的初衷——调节个人收入差距,体现社会公平。

在去年,个税的起征点从3500上调到5000,让一大批人不再需要用交个税。

同时还设立了6项个税专项扣除,

交税之前,如果有这6项支出,可以申报减少交税额。

同时,国家还实行了新规“月度预缴,年度清算”,也就是说,

每个月国家会按照我们的收入先扣税,一年结束以后,清算你全年的收入,

如果发现你达不到扣税的标准,或者平时你没申报这6个专项扣除,

就可能多收了你的税,最后得退给你。

这项措施,本质上还是照顾我们穷人,

毕竟我们背负房贷租金,或者养孩子养老人这些的话,压力很大,

如果可以减免,

税率就会跌下几个级别,

少交很多税。

既然能退税,

话不多说,我们先操作一波,

看看国库能够给我们拨下多少款项。

我提前替大家操作了一遍,

现在直接把教程放给大家:

说明:

直接在应用商店里面下载“个人所得税”APP即可。

说明:

必须注册才能使用,不注册的话可能回提示功能未开通。

可以用人脸识别注册,以后打开很方便,不然每次都要输入手机号和密码,很麻烦。

说明:

先汇算一下,APP已经帮我们提前填好数据了,看下符不符合我们的实际情况。

说明:

一般税务局能够直接通过数据库带出我们身份信息、单位信息和缴税数据。

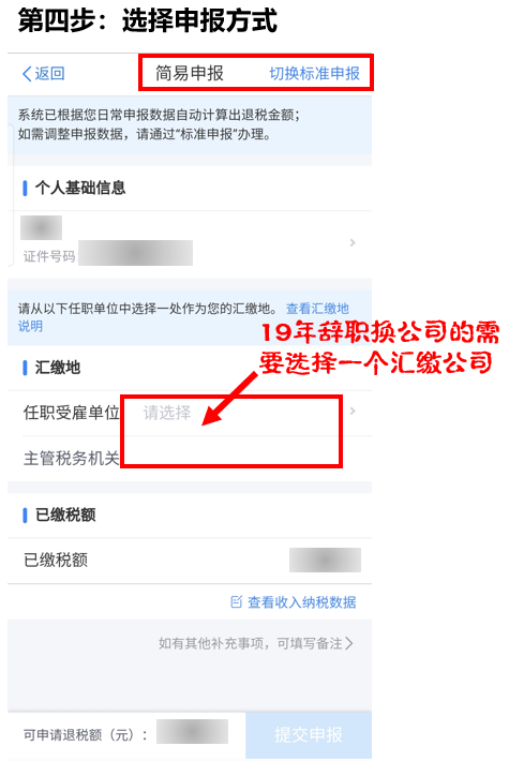

如果19年辞职过,存在几家公司任职的情况,随便选一家就行。

如果对税务局带出来的数据无异议,点击提交申报就可以。

如果有异议,可以切换到标准申报修改。

说明:

如果我们选择标准申报,勾选使用已申报数据填写就行,自行填写的话太复杂,不懂税法很容易填错。

说明:

填完基本信息之后,点下一步到个人年综合所得与税前扣除页,如有不对,可以点进去调整。

你会发现,自己实际年收入和这里的不一样,有些收入没出现,那是因为个税只征收工资、劳务报酬、稿酬和特许权使用费这四项,其他的收入不用上报,一般人就只有工资薪金这一项。

而可以扣除的项很多,我们需要注意的是6项专项附加扣除,这是一般人最常见的,如果有数据没带出来的,可以点进去新增扣除。

说明:

填完信息,点下一步,然后提交退税,

这个时候需要绑定用来退税的银行卡,填写银行卡信息后提交并选中这种卡确定。

最后操作就完成了,只需要等着就好了。

快的一两天到账,慢的一周左右。

说明:

如果提交完成后感觉算得不对,还可以在查询里面找到自己提交的记录并撤销重来。

基本上按照这个教程走下来,

我们能退税的就能退到税,

该补税的补多少也会显示。

这个操作流程,

建议大家收藏,

因为以后每年的3月至6月,

都需要自己申请退补税了。

大家不要多想,

国家的钱不可能白拿,

我那朋友之所以能够操作回来6000多,

主要是要和国家好好“算算帐”。

实际上也就是我们以后一定要学会的一个技能——学会申报税前扣除。

如果要补税,

我们先别慌,试着填一下专项附加扣除填报:

里面会有6项我们日常生活常见的支出,

这些支出是可以在税前扣除的。

纳尼,税前扣除听不懂?

那我们稍微涉及一点点数学知识,作如下解释:

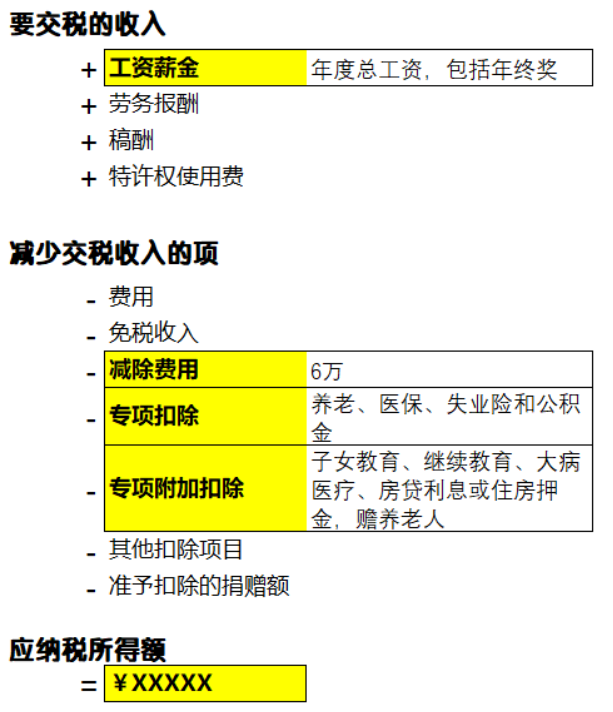

上图是我们纳税所得额的数学计算过程,

我把我们大多数人最经常遇到的情况高亮显示了,

当我们走标准申报计算出年综合所得算出来以后,

如果要补税,

我们一定要记得来看一下可以减少扣税的项。

可以减少扣税的项里面最常见的是

减除费用

专项扣除

专项附加扣除

这三项。

减除费用就是起征点5000*12=6万。

专项扣除是我们常说的“五险一金“中,需要我们自身承担一部分费用的”三险一金“

养老保险、医疗保险和失业保险以及住房公积金。

专项附加扣除是国家为了减轻我们负担,

在去年新增的6项:

子女教育、继续教育、大病医疗、房贷利息或住房租金,赡养老人。

子女教育项,每个子女每个月可以扣1000,从小学到博士研究生都可以扣,

要么全部扣在父母一个人头上,或者两个人摊,但一年内扣法不能变化。

继续教育项,提升学历时,每个月可以扣400元,一个学历等级最多扣48个月,

如果考取专业证书,不管你前期报班报考花了多少钱,只能在拿到证的当年扣掉3600元。

大病医疗项,必须是走医保报销后,医保用药范围内自负部分超过15000元的可以扣,最多扣80000元。

这笔钱可以扣在自己头上,也可以扣在配偶头上,子女发生的可以扣在父母一方的头上。

房贷利息项,购买首套住房的贷款利息,每个月可以扣1000,最多扣20年。

每个人只能有一套房的资格可以扣,不能扣第二套房。

住房租金项,必须是工作的城市没有房子但是租房的人才可以扣,

如果是在直辖市、省城或者计划单列市以及国务院规定的城市,每个月可以扣1500,

其他小城市,市辖区户籍人口超过100万,每个月可以扣1100元,

市辖区户籍人口不超过100万的,每个月可以扣800元。

提前结束租房合同的,按照实际租房时间计算。

赡养老人项,独生子女每个月可以扣2000,

非独生子女,大家去分摊2000元的扣除额度,

分摊方式可以是老人指定分摊比例,也可以大家书面约定分摊比例,还可以平均分摊,

指定分摊由于书面约定分摊。

这6项可能是常人最容易减少扣税的6项,

如果有,一定要填上,

填完以后,一般能少交不少税,

甚至能实现退税!

带大家过完一遍操作流程和“补改退”技巧,

接下来我们集中解答一下大家常见的问题。

1.为什么有的人要退,有的人要补?

一顿操作之后,

有的人可以退,有的人得补,

不管结果如何,

可能很多人都会疑惑,为什么我要补税?

什么样的人要补税?什么样的人才可以退税?

需要补缴的人,

主要存在两种情形:

第一是收入渠道不止一个。

比如有的人在两家公司领取工资,每家公司都是8000。

在月度预缴时,每家公司都要先扣掉5000的起征点,剩下的3000,两家公司分开看,都只用交3%的税,3000*3%=90元,两家一共交180元。

但在年度汇算时,我们发现他一个月收入16000,减去起征的6万(5千*12),还超出了132000,应该征收10%的税,132000*10%-2520=10680,所以年底汇算的时候他就应该补税10680-180=10500。

很多人不是在两家公司获取收入,

而是一家公司通过两张甚至4张银行卡获取收入,

这种方法如果国家查到的话也是需要补税的。

第二是有副业的人群。

有的人除了领工资,还接了其他的私活儿,

因此会获得一些劳务报酬、稿酬或者特许权使用费等。

这些收入平时单独计税,小笔小笔的税率低,收得少,

等到年度汇算的时候,加总起来发现年收入很高,适用更高的个人所得税率,

于是平时征少了,最后也得补回去。

而可以退税的人,

也存在这么几种情况:

第一是年度汇算时总收入不超过6万的。

比如花花第一个月收入8000,其他月份收入4000,

在第一个月的时候应该缴税(8000-5000)*3%=90元。

但是年度汇算时发现花花一年总收入才52000(4000*11+8000),

不到6万(5000*12)的起征点,无需纳税。

于是可以退税90元。

第二是有可以税前扣除的开支,但是平时没申报扣除。

比如花花每月收入8000,每月预缴的时候需要交税3000*3%*12=1080。

但是年度汇算的时候,发现花花有小孩在上学,可以享受每个月2000额度的子女教育专项扣除。

于是扣除掉2000后,花花应该交税1000*3%*12=360。

所以花花可以退税1080-360=720元。

第三是一年中就业中断导致扣除数不充分的。

比如花花去年在某公司上了8个月的班,每月工资1万,

但查出精神分裂,辞职回家养病去了。

月度预缴的时候,前八个月按10%交税:(10000-5000)*10%*12-2520=3480。

后面没上班了,于是年度汇算时花花的收入只有80000,

扣除60000剩下的只用按照3%交税:20000*3%=600。

于是,花花可以申请退税3480-600=2880元。

第四是一些自由职业的人群。

比如花花没有任职于哪家公司,只是在家接插画私活儿取得收入。

因此也没有公司给她交“三险一金”,但她自己以自由职业的身份交了职工养老金和职工医保。

她自己交的养老金和医保是可以在税前扣除的,

但由于没有公司给她交“三险一金”,

在月度预缴时,就只能按照她的月收入扣税,没有扣除她交的养老金和医保。

最后年度汇算时,需要把她交的养老金和医保扣除,

于是月度预缴的税就比年度汇算时多,

因此产生退税。

第五是有些人劳务报酬、稿酬太高,月度预缴税率过高。

有的人收入的主要构成部分是劳务报酬,

属于那种半年不开张,开张吃半年那种,一笔劳务报酬十几二十万,

一年中也就发生一两笔。

比如花花去年有一笔劳务报酬是15万,

按照劳务报酬税率,

月度预缴时她交的税是:15万*80%*40%-7000=41000。

但是年度汇算发现她全年就只有这笔收入,

适用综合个人所得税10%,只需要交15万*10%-2520=6480。

于是可以退税41000-6480=34520元。

第六是本来享受个税优惠,但是在月度预扣时没有申报享受的。

比如残疾人享有税收优惠,但是平时没有申报享受,

于是可以享受退税。

第七是有些人平时有为公益慈善事业捐赠,可以税前扣除,

但平时预扣预缴时没有申报的。

上面这么多种情况之所以存在,

主要还是国家实行的这个新的征管办法“月度预缴,年度汇算”,

月度汇算时采用的标准和年度汇算时采用的标准不一样,

才导致需要补退税。

有人不禁要问了,

既然这么麻烦,国家干嘛还要弄这一套呢?

这不都是为了我们穷人考虑嘛,

大家会发现,

能够退税的情况,

不是收入低,就是开销大,负担重的。

需要补税的,

不是两处任职,处处拿钱,就是收入渠道多元的。

如果只按照月度预扣的方式去收,

那很多来钱广,来钱多的人也成了漏网之鱼。

因此最后再来个年度汇算,

一年收入多少看得清清楚楚,

该补交的交,

该退税的退,

使整个社会更加公平合理。

2.退税是0啥意思?

从上一个问题的答案就可以看出来,

如果月度预缴和年度汇算不一样,就会补税或者退税,

但两个值一样,那肯定就是退税为0。

比如那些月月固定领单份工资的人,

月入8000,没有其他收入,没有什么扣除。

平时交的税和汇算的税一样,

退税就是0。

3.发现需要补税,可不可以不补?

有的人打开APP一直点点点,

最后发现自己要补缴一大笔税,

马上就退出了,

以为这样就不用补税了。

但这样是不对滴,

退税是权力,可以放弃,

但补税是义务,你逃不掉的。

但凡如果要补税的,一定要补(400块以下,依据政策,可以不补)。

且一定要在6月30日前补齐。

否则不仅要交滞纳金。(每日万分之五);

还会上征信,影响到贷款买房买车。

金额较大的,算刑事犯罪。

怎么说呢?

纳税光荣啊!

4.什么人不需要报税?

那有人问,是不是我不下这个APP,

就不用管了?

钱我也不要了,只要别让我补税就行!

事实上,有的人可以不管,

但有的人非管不可,如果你不下载APP进行年度汇算,

你欠的税一直在税务局那里压着,他们有的是办法找到你。

那么,什么样的情况下我们可以不管,什么情况下我们必须进行年度汇算呢?

可以不进行年度汇算的情况有:

1)纳税人不到12万的,不论需要补缴的税收是多少,都不需要进行年度汇算。

所以,只要你年收入不足12万,打开APP发现要退税,你可以直接退出不管。

2)纳税人需要补税的金额不超过400元,不管年收入是多少都不用补缴。

所以,如果你点完以后发现要补的税不超过400块,你也可以直接退出不管。

3)如果你有退税,你可以放弃不进行汇算,你的权力你可以放弃。

4)如果你的退税是0,你也不用管,不需要补税也不需要退税,和你无关。

从上面可以不进行汇算的情况

你也可以看出,

只有你年收入超过12万且需要补税的金额超过400元以上时,

你才需要进行年度汇算。

最后,公子再多说几句:

一是建议都下个APP来看一下,

万一退税还能有个“意外之财”,

万一补税(补400块以下,年收入低于12万的可以不补),必须要6月底前补齐。

否则有滞纳金(日万分之五利滚利),上征信,偷税漏税话还可能成刑事犯罪。

二是操作的时候,看下自己的收入有没有不对的地方,

有可能有些企业盗用你的信息走账,

他们拿钱你交税,没天理。

如果碰到,APP内举报和报警就对了。

三是有些地方疫情原因,比如湖北、北京这些,还不支持个税申报,

建议再等等。

四是目前的个税申报只统计工资薪金、稿酬、劳务报酬和特许权使用费,

其他的比如房租、股票收入、分红等不算,别傻乎乎往里填,要交税的!

五是年终奖高的同学,选择单独计税,不要选全部并入综合所得计税,单独计税会少交一点,。

如果在工资薪金那栏上没有年终奖这项,说明公司已经给你选了“全部并入综合所得计税”了,

那就只能在其他专项扣除上下功夫了。

好了,

攻略已经带大家走完了,

大家快去看看国库给你拨了多少款吧。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 保险购买攻略:

- 我集多年经验总结了3节保险精华课程,听完秒懂保险

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网高性价比保险产品测评+全网最全保险选购攻略:

- 保险避坑指南:

写在最后:

- 如果看完上面的攻略还不懂,可以点击链接听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。

- 想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

- 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

4.12更新~退了五千多!可以去吃顿大餐了哈哈哈哈哈超级开心意外之财!

有的宝宝们说退税为0,可能是你操作不对!有个隐藏的操作你一定要知道!这样可以多退几千啊!!!

这几天看大家都在退税,于是我满怀期待的打开我的个税app发现退税为0!

纳尼?一定是我操作不对,又研究了一下,意外发现可以退几千。

我要哭了,突然多了几千的意外之财(我真是个机灵小可爱),给大家分享一下教程

step1

选择综合所得年度汇算

step2

使用已申报数据填写

step3

发现退税0元

step4

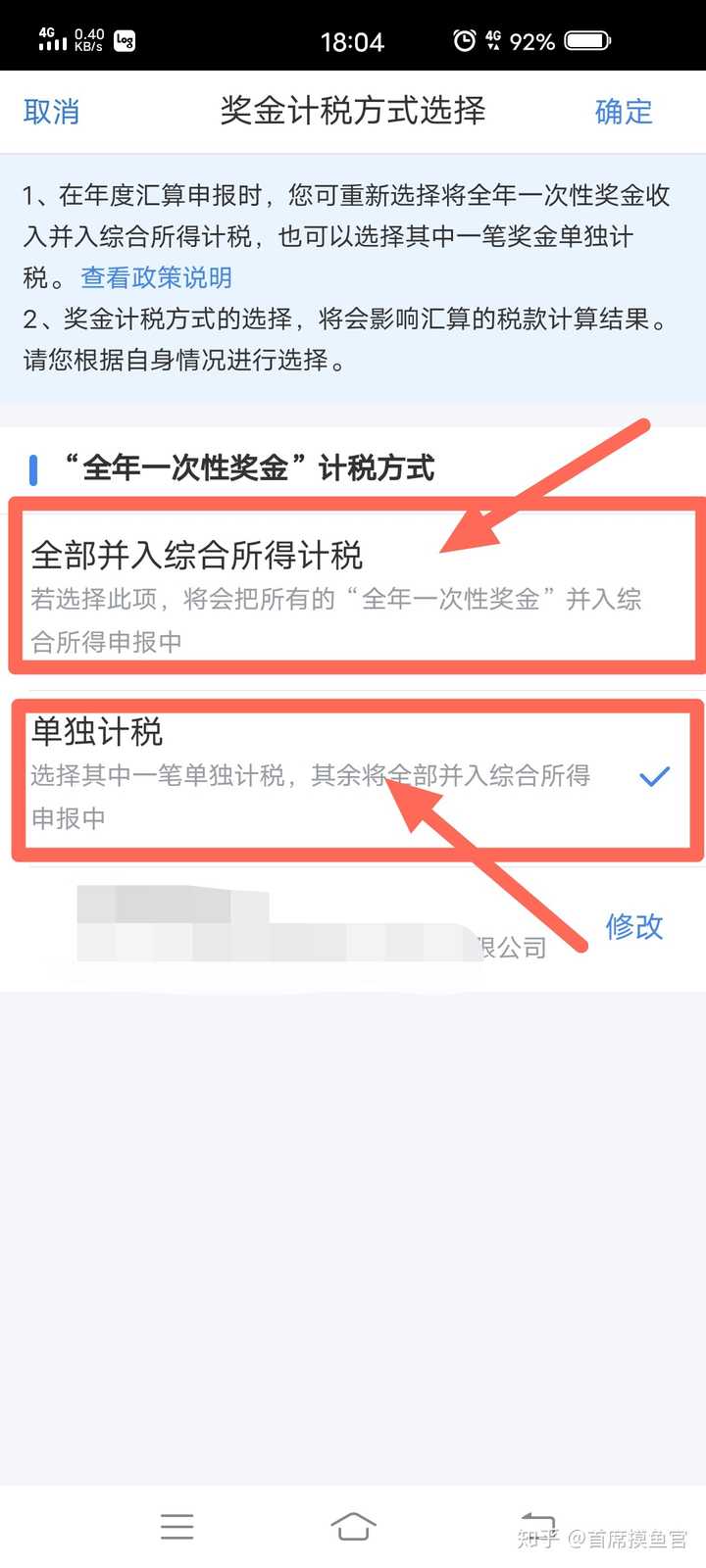

重点来了!退税0元是你选择的计税方式不对。

返回上一步,选择工资薪金

step5

奖金计税方式选择

step6

选择另外一种方式

新个税法规定,在2019年至2021年的三年政策过渡期内

年终奖可以在以下两种计税方法 中任选其一:

(1)年终奖可不并入当年综合所得,依法单独计算纳税;

(2)年终奖也可选择并入当年综合所得计算纳税。

step7

发现比另外一种多了几千元

然后提交申报即可。

要补税的同理,选择一种补交较少的方式。

这个方法不适用于所有人,而且有的人没有“奖金计税方式入口”。

大家选择了另外一种方式先比较是不是比之前方案优惠,是的话就提交,不是就再返回去选择另一种方案!

求夸!!!