目前買房不到一年,當初有辦信用貸款30萬來裝潢房子,我想利用房貸增貸將信用貸款清償

降低利息的繳交,想知道房貸增貸的條件是如何?

1.銀行會看房屋土地新鑑價的價錢給你增貸?

2.依你之前還款的金額,只能貸多少~(假設還了10萬,就只能增貸10萬?)

3.看你的負債比,你能貸多少就給你增貸多少

個人積分:1分

文章編號:48213711

個人積分:29分

文章編號:48215222

個人積分:126分

文章編號:48219276

個人積分:39分

文章編號:48222592

個人積分:10分

文章編號:48224563

個人積分:2分

文章編號:48226204

個人積分:166分

文章編號:48249695

1.銀行會看房屋土地新鑑價的價錢給你增貸?

A:基本上這幾年房價變動快, 有機會重新估價, 但部分銀行開始保守了, 搞不好鑑價後價格更低, 就可能無法增貸。

2.依你之前還款的金額,只能貸多少~(假設還了10萬,就只能增貸10萬?)

A. 還是要看估價而定, 若抵押設定金額不變動, 就是貸10萬元。

3.看你的負債比,你能貸多少就給你增貸多少

A. 因為你已有信貸, 且增貸資金用途是代償「信貸」, 基本上若增貸成功負債比是會降低的... 所以我不擔心你的負債比, 如果你只要30來萬的話, 主要看估價有無空間。

綜上, 若估價後有空間, 勢必是可以增貸的... 不過政府現行有些「增貸限制」規定, 還是要注意

以下部分引用「聰明貸款」

http://www.smartloan.tw/detail.jsp?coid=CO0000000000066

原屋融資 / 增貸

申請原屋融資有以下情況:

原來的房子並沒有貸款或已繳清貸款, 因資金需求申請房貸。

目前的房子有貸款, 但因資金需求申請增貸。

只要有辦理房屋貸款的銀行, 基本上都有原屋融資的服務, 辦理流程也與房屋貸款相同。

在申請原屋融資時要注意的事項:

<要訣1> 注意房屋屋齡限制(原屋融資)

通常老房子想再貸款,可能會遇到此問題。因為不同貸款銀行對房屋的屋齡可能是有限制的, 例如: 屋齡+貸款年限 不得低於40年....等等, 若要申貸的不動產屋齡已高, 可貸款的年限可能就低, 繳付貸款的壓力相對沈重。在申辦時請事先跟承辦銀行確認清楚。

<要訣2>若要轉增貸原有優惠是否存在

原有房子已有貸款, 但經申請原貸款銀行無法提供最佳方案, 而考慮轉貸到新銀行, 此時要注意原有的政府優惠貸款可否一併搬到新銀行, 以免賺了額度卻賠了利息。

<要訣3>新訂契約的相關成本

1.新契約必須支付給銀行手續費。

2.若為原銀行增貸, 若抵押設定金額不足, 必須要增加設定, 必須支出代書代辦費用及政府規費。

3.轉增貸到新銀行, 原銀行契約可能有違約金成本。

<要訣4>政府法令的限制

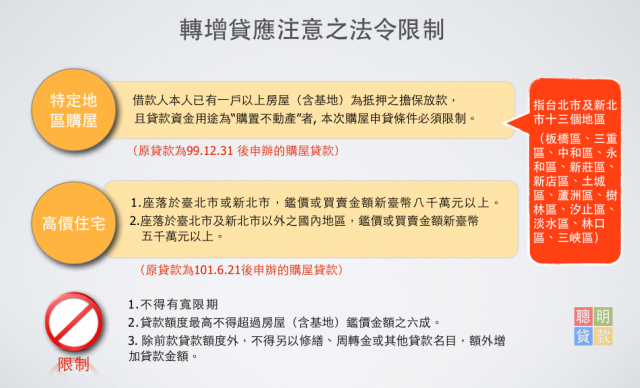

1.特定地區:

名下其已有一戶以上房屋(含基地)為抵押之擔保放款,且用途代號為「1」者(購置不動產),若這次貸款的不動產(原貸款為99.12.31 後申辦的購屋貸款)在政府規定的特定地區內, 其貸款條件限制不得另以修繕、周轉金或其他貸款名目,額外增加貸款金額。(房屋權狀有 “住” 字樣者)

2.高價住宅:

座落於臺北市或新北市,鑑價或買賣金額新臺幣八千萬元以上。

座落於臺北市及新北市以外之國內地區,鑑價或買賣金額新臺幣五千萬元以上。

(原貸款為101.6.21後申辦的購屋貸款)其貸款條件限制不得另以修繕、周轉金或其他貸款名目,額外增加貸款金額。(房屋權狀有 “住” 字樣者)

pei168 wrote:

1.銀行會看房屋土地新鑑價的價錢給你增貸?

2.依你之前還款的金額,只能貸多少~(假設還了10萬,就只能增貸10萬?)

3.看你的負債比,你能貸多少就給你增貸多少

個人積分:38分

文章編號:70615123

2.增貸多少是由銀行來決定,通常信用紀錄與還款能力,及房子價值會影響金額與利率

3.能貸多少還是要由銀行來決定

不過短時間再次貸款,可能能貸的金額不多,建議是至少還款一段時間再去申請,貸款額度會較高一點

順便跟你分享房屋增貸流程<-點文字介紹

個人積分:1518分

文章編號:70615481

關閉廣告