房屋抵押贷款,具体流程怎么操作?

关注者

286被浏览

40,537242 个回答

坐标北京,

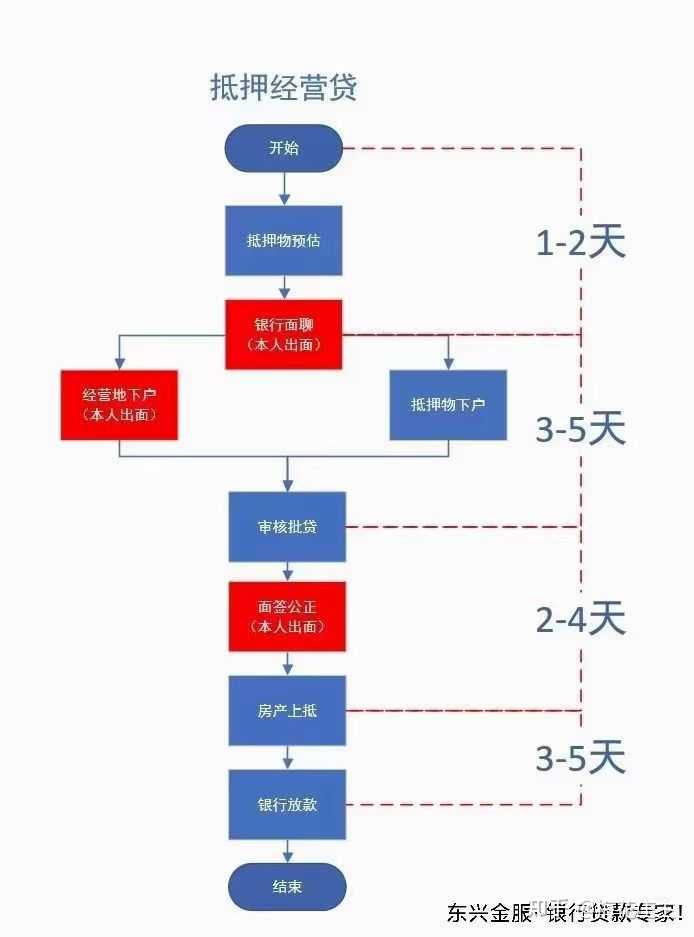

在申请办理的时候,借款主体如果是企业需开企业对公账户,申请办理时间会比较慢大概要1-2个月。随着金融科技的发展,目前部分银行可以通过手机小程序和APP直接申请,最快1小时批贷款,从签约到放款只需要3-5天,可以先息后本,最长1-10年,额度一般在1000万以内的小微企业申请房产抵押贷款更容易通过。

在申请房产抵押贷款时候建议提前准备好个人资料和企业资料更容易通过,房产抵押贷款操作流程

希望以上回答能帮助您

分享关于贷款的那些事

如果只是为了降低利息建议:不要转贷

1.流程过于繁琐

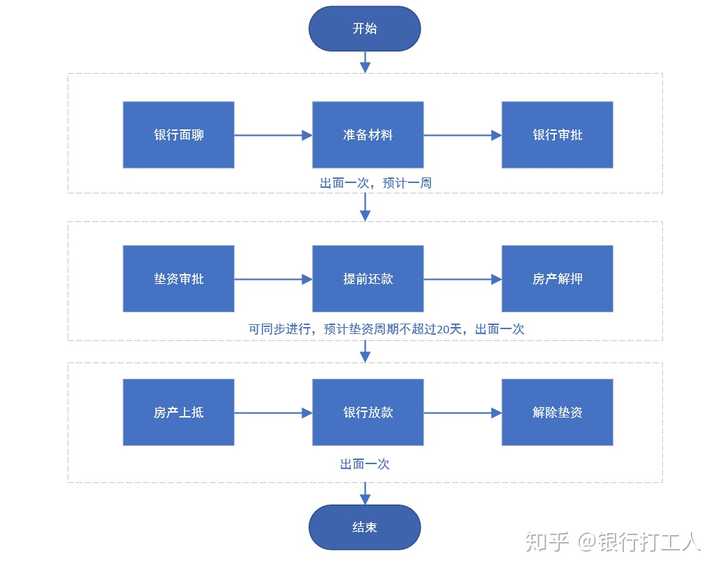

这个流程很繁琐简单介绍一下,具体如下(需要垫资的情况):

2. 隐藏成本不低:

第一:如果你不是公司法人或股东就需要过户新公司,北京费用在5500-13000不等,而且每年还得缴纳记账和地址费用(每年5000-8000);

第二:如果自己不知道怎么办理,需要找中介机构,因为整个流程太长太繁琐(个人认为比买卖房还麻烦一些),这样就涉及中介费用1%-2%;

第三:如果自己没有钱还按揭贷款,就需要垫资,垫资费用在10天0.6%左右,北京大概需要两个周期左右;

第四: 其他成本(或有)如评估费、三方收款费、下户费、公证费、担保费用。

3. 风险

- 大部分银行宣传贷款年限都在3年以上,有的甚至可以贷30年,但实际是一般情况5年后都要重新审批,没有问题可以续贷,但是你不能保证届时会有一些政策变化,有可能会要求你提前还款;

- 中介风险,有一些中介由于业务水平或者道德水平很低,可能有意或无意造成一些不必要的损失(我在另一篇文章有提到应不应该找中介做贷款)

- 其他,由于合规问题,不方便在这说。

什么的人适合转贷?

目前我见过的一些按揭贷款转抵押经营贷或者抵押消费贷客户满足以下一个或多个条件:

1. 按揭贷款余额占房价占比过低,比如房值500万贷款余额100万;

2. 客户有购房需求,但是二套房首付不够;

3. 客户有资金需求,想投资或者经营用但是资金不够;

4. 想降低按揭成本,比如之前做按揭时候基准上浮20%多,而且贷款金额也比较大的且一般都超过300万的,由于贷款金额比较大,利息比较高,还是值得折腾一下;

5.客户名下有公司且真实经营不需要找中介办理贷款。

之前有介绍过: