恒生指数和恒生科技指数有什么区别?

8 个回答

【互联网指数哪家强】

最近中概股又跌了一波。

有朋友问我,恒生,恒生科技,和中概股,到底是什么区别,以及为什么我选择了恒生指数,而不是恒生科技。

看起来,都是腾讯、阿里这些互联网公司嘛。

今天就稍微对比下这几个指数,目前中概的估值确实挺有诱惑力,大家可以根据自己的喜好考虑是不是投点,以及投哪个。

我们先看下四只指数的定义和权重股。

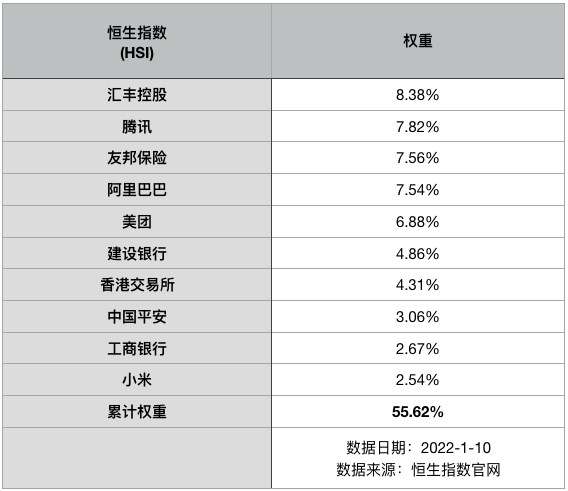

1、恒生指数

恒生指数是港股市值排名前50的股票,不含以B结尾的生物科技公司。

它是一个宽基指数,虽然权重股中互联网公司不少,但占比更高的是汇丰、港交所、友邦这类金融公司。

前10大权重股:

对应基金,在场内就是各类恒生ETF。

我自己在买的是华夏恒生ETF(159920),流动性好,费率也不高。

场外的话命名就很随意了,需要重点看下它跟踪的是不是恒生指数,我之前也推荐过一个000948。

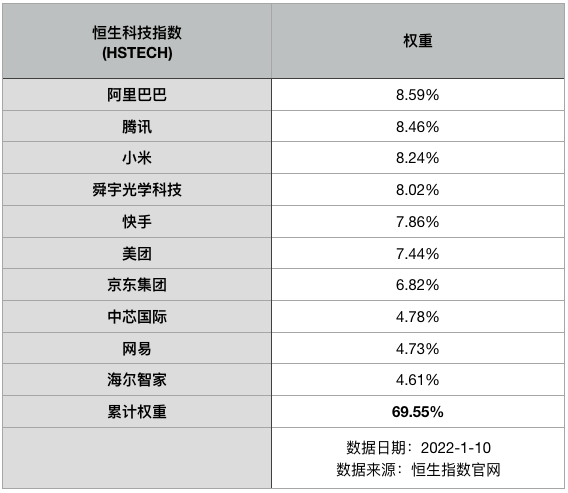

2、恒生科技指数

恒生科技指数,是从港股和科技沾边的公司里,选出30家市值最大的。

需要注意的是,这里面的科技股,不仅包含互联网公司,还包含其他科技类公司,比如舜宇光学科技、中芯国际、海尔智家等。

恒生科技指数的时间也比较短,2020年7月才推出,立刻受到不少基金公司的追捧。

前10大权重股:

恒生科技,并不等同于我们常说的中概股。

差别有两个原因,首先是只有少数互联网公司在港上市,还有大量我们熟知的公司是在美股上市的。

恒生科技能覆盖的互联网公司很有限。

其次就是上面提到的,恒生科技还包含一些其他科技类公司。

这些公司目前虽然不多,但分类中包含它们,未来会不会更多,也是个不确定因素。

中概股的指数也有两个,分别是海外中国互联网,以及海外中国互联网50。

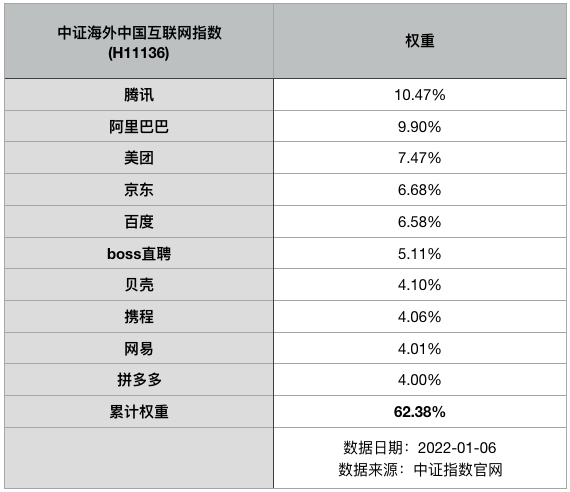

3、海外中国互联网指数

这个指数算是正儿八经的中概股,涵盖在香港、美国上市的中国互联网公司。

前10大权重股:

因为外汇限制,实际跟踪中概股的基金并不多。

场内没有对应的ETF,场外基金也仅有一家,就是交银中证海外中国互联网指数(164906)。

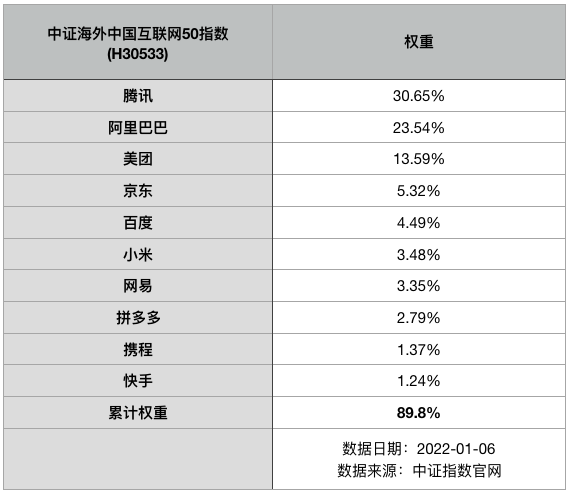

4、海外中国互联网50

大名鼎鼎的易方达中概互联ETF跟踪的就是这只指数,虽然也仅此一家,但好在场内场外都有。

因为目前互联网公司,可选的也就那么些家,它的成分股和上面那个基本一致。

区别在于权重,这个指数允许单只股票的最大权重是30%。

有了这个规则,龙头公司几乎是压倒性的权重优势,比如腾讯,就占了30%。

前10大权重股:

以上就是各指数之间的主要区别了。

最后聊下我的选择。

我目前是买了恒生指数,后续如果中概股再跌点,也考虑再买点。

恒生指数是个宽基指数,只有50个成分股,但公司质地都很优异,今年因为港股整体低估,这些公司目前估值也都不贵。

恒生科技指数,是行业指数,但它是比较宽泛的行业。

在我的理解里,无论如何,舜宇光学科技这种工业的科技公司,和互联网公司是很难放在一起的。

这也是我不选择恒生科技的原因。我喜欢更纯粹的分类,有着清晰的边界,不然不如直接买宽基指数……

后面中概股再跌,我会继续分批买点。

两个互联网指数,成分股差不多,区别在权重。

如果你很看好阿里、腾讯、美团这几家龙头公司,那就选择中国互联网50,仓位更集中。

如果你已经持有部分公司的仓位(比如我),不想持仓那么重复。

同时又看好互联网行业目前的估值优势,那就可以选择更分散的互联网指数啦。

---------~~----------

露西的理财笔记,分享最适合上班族的理财知识,欢迎来聊。

2022年以来,主动管理型权益基金并没有体现出过往的优势,2022年和2023年截至7月21日,偏股混合型基金指数(809002)的收益率分别是-20.91%和-4.68%,不及被动指数型基金指数(809005)的-18.97%和0.07%。(数据来源:东方财富Choice数据)

另一方面,曾经的明星主动权益基金大多表现不佳、基金经理频繁跳槽等负面因素进一步加剧了投资者对主动权益基金的不信任,投资策略更透明、投资业绩不依赖基金经理主观决策能力的被动指数型基金重回人们视野。

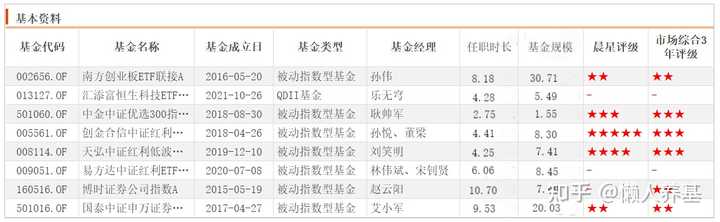

本文就选取不同风格的8只被动型指数基金进行深度测评。

01 先来看8只指数基金的基本情况

(数据来源:东方财富Choice数据)

2只成长风格宽基指数:

南方创业板ETF联接和汇添富恒生科技ETF联接(QDII)。

4只价值风格(红利策略)宽基指数:

中金中证优选300指数、创金合信中证红利低波动指数、天弘中证红利低波动100指数和易方达中证红利ETF联接。

2只周期风格行业主题指数:

博时证券公司指数和国泰中证申万证券行业指数(LOF)。

8只基金规模都偏小,仅南方创业板ETF联接和国泰中证申万证券行业指数规模分别达到30.71亿元和20.03亿元,其余6只基金都是规模小于10亿元的迷你型基金。

8只基金分别跟踪8个不同的指数。

02 两只成长风格宽基指数基金详情

1、南方创业板ETF联接

创业板指数(399006)成分股100只,属于流通市值加权指数。

该指数最新行业构成(申万一级)前三位分别是:电力设备36.96%、医药生物18.53%和电子9.20%,总占比64.96%。

也就是说,投资创业板主要就是投资新能源、医药和电子。

截至2023年7月21日,创业板指数PE-TTM为31.85%,处于近五年25%分位值以下,而来自Choice金融终端的数据显示,2023-2025年创业板指数的净利润预测增速分别为33.22%、32.85%和23.91%。(数据来源:东方财富Choice数据)

创业板指数当前估值较低,已经具备了一定的投资价值。

由于被动指数型基金选择不同的基金公司和基金经理差别不大,可以重点关注一下费率。

南方创业板ETF联接的管理费率和托管费率仅为0.15%和0.05%,属于同类产品中最低费率。(数据来源:东方财富Choice数据)

2、汇添富恒生科技ETF联接(QDII)

恒生科技指数(HSTECH)当前成分股数量30只,个股最大权重8%,也是流通市值加权指数。

它的成分股包括我们耳熟能详的主要互联网平台企业以及造车“新势力”、半导体、创新药等创新型企业,WIND一级行业主要就两个:信息技术51.70%和可选消费46.80%。

恒生科技指数也是近两年多被“爆锤”的指数之一,调整时间和幅度都较为充分。

截至2023年7月21日,恒生科技指数PE-TIM为26.32倍,已接近成立以来23.6倍的最低估值水平。(数据来源:WIND数据)

因为港股海外投资者占比较高,在绝对估值水平较低的同时,也面临着国际投资者全球视野下对该指数估值预期并不稳定的问题,所以经常出现暴涨暴跌,极大地考验长期投资者的信心和忍耐力。

所以即使是极端看好的投资者也只能以配置的思路投资,仓位一定不能过重。

汇添富恒生科技ETF也是同类管理费率最低的,仅0.15%;场外的联接基金管理费率0.50%,属于中等水平。(数据来源:东方财富Choice数据)

03 四只价值风格(红利策略)宽基指数基金详情

4只基金分别跟踪不同的红利策略指数,而4个指数各有特色。

1、先说2个红利低波动指数

一个是中证红利低波动指数(H30269),一个是中证红利低波动100指数(930955),前者50个成分股,后者100个成分股。

如果只是成分股数量的差别,那么两个红利低波动指数最终的风险回报水平相差不大。

两个红利低波动指数虽然都是股息率/波动率加权指数,但选股方式有较大差别:

1)中证红利低波动指数有“红利支付率适中”的约束,剔除支付率排名前5%个股,而中证红利低波动100指数则没有这样的约束。

2)个股权重上限方面,中证红利低波动指数规定个股权重上限是15%,而中证红利低波动100指数规定单一中证二级行业权重不超过20%。

结果是这样的,单一二级行业权重不超过20%是更好的“行业中性”策略,中证红利低波动100指数的回报水平稍好于中证红利低波动指数。

2、中证红利指数(000922)

老牌的红利指数,纯粹的股息率加权指数。

当然上证红利指数成立更早,但中证红利指数因为全市场选股,总体回报水平好于上证红利指数。

红利策略是被中外资本市场长期历史证明有效的策略,中证红利指数的长期回报就好于沪深300指数,全收益指数优势更为明显。

但红利叠加低波动策略是更优的策略,前文两个红利低波动策略的长期回报水平就好于纯粹股息率加权的中证红利指数。

而在所有红利类策略中,红利质量(931468)应该是最好的策略。

但红利质量指数的发布日期最晚(2020.05.21),成立之前的回测回报水平有没有过拟合的问题是存疑的。

3、中证中金优选300指数(931069)

该指数采取质量+红利+成长三因子选股策略,相当于在红利质量基础上加上了成长因子。

相似的指数有中信标普中国A股红利机会指数(以下简称“标普红利”),也是在红利基础上加上了成长因子。

标普红利刚推出的时候大家都寄以厚望,认为它是对单纯股息率加权的一个有效改进,懒人养基也于2018年就买了观察仓一直跟踪观察,结果发现总体上还稍稍不如纯粹股息率加权的中证红利指数。

分析来分析去,只有一个似是而非的解释:选择高分红意味着没有更多的扩张机会,因此同时追求红利与成长可能是逻辑不能自洽的、“拧巴”的策略。

从近五年的回报对比来看,中金优选300指数确实在几个指数中是垫底的。

不过如果与沪深300相比,中金300指数近五年回报要好一些,波动率也更小。

4、4个红利指数近五年回报对比

(数据来源:中证指数官网)

肉眼可见:

红利低波100>红利低波>中证红利>中金300。

5、4只红利策略宽基指数估值水平

截至2023年7月21日:

中证红利低波动100指数PE-TTM为6.01,位于近五年25-50%分位值区间,属于正常偏低水平;

中证红利低波动指数PE-TTM为5.51,位于近五年25%分位值以下,属于低估值水平;

中证红利指数PE-TTM为5.73,位于近五年25%分位值以下,属于低估值水平;

中证中金优选300指数PE-TTM为7.95,位于近五年25-50%分位值区间,属于正常偏低水平。

(数据来源:Choice数据)

低估及正常偏低估值,表明都具有一定投资价值。

6、4只红利类基金费率对比

中金中证优选300指数:管理费率0.50%,托管费率0.15%;

创金合信中证红利低波动指数:管理费率0.50%,托管费率0.10%;

天弘中证红利低波动100指数:管理费率0.50%,托管费率0.10%;

易方达中证红利ETF联接:管理费率0.15%,托管费率0.05%。

(数据来源:Choice数据)

易方达中证红利ETF联接费率最低,其他3只基金费率属于中等水平。

04 两只周期风格行业主题(券商)指数基金详情

证券股具有反身性,被称为“周期之王”,股市走牛时券商的经纪业务、承销保荐和自营业务都很好,券商赚得盆满钵满,股价也会涨得很高;而在股市低迷时,这些业务都比较惨淡,股价也可以跌到很低。

所以这种高波动特征的行业主题指数基金适用波段配置,并不适合长期持有。

两只基金跟踪的指数分别是中证全指证券公司指数(399975)和中证申万证券行业指数(399707),前者50只成分股,平均市值520亿元;后者49只成分股,平均市值521亿元。两个指数单个样本权重上限都是15%。(数据来源:中证指数官网)

所以两个指数实际上的差别并不大,只不过中证全指证券公司指数更通用,跟踪基金也更多,对投资者来说,选择余地更大。

对此类投资标的,左侧可以在股市极端低迷时分批定投式布局,待牛市来临获利退出;右侧可以在有突破迹象时分批有条件买入,看错了果断止损,看对了不断加仓,达到设定止盈条件时清仓止盈退出。

投资难度较大,更适合经验丰富的投资者。

2023年7月21日,中证全指证券公司指数PB为1.28,中证申万证券行业指数PB为1.29,都处于近五年25%分位值以下,属于低估水平。(数据来源:Choice数据)

博时证券公司指数,管理费率0.50%,托管费率0.10%;

国泰中证申万证券行业指数(LOF),管理费率0.50%,托管费率0.15%。

(数据来源:Choice数据)

两只基金的管理费率水平属于中等水平。

05 按个人风险偏好给8只指数基金排个序

1、以配置的方式,优先选择南方创业板ETF联接、汇添富恒生科技ETF联接(QDII)和天弘中证红利低波动100指数。

2、红利类选择一只就可以了。

余下红利策略基金排序:

创金合信中证红利低波动指数、和易方达中证红利ETF联接和中金中证优选300指数、。

3、周期之王、牛市旗手的券商行业主题基金,属于高赔率、低胜率“游戏”,可以小仓位参与。

博时证券公司指数和国泰中证申万证券行业指数(LOF)。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。