220 个回答

这件事,真让恒大命悬一线了,处理不好,引发交叉违约,就歇菜了。

https://www.zhihu.com/video/1400803645986902016

https://www.zhihu.com/video/1400803645986902016起因,是广发宜兴的诉前保全冻结:

宜兴云湖上郡【宜兴市恒誉置业有限公司】在广发银行无锡分行审批3.7亿元,放款3.7亿元,截止今日余额1.3201亿元,合同到期日为2022年3月27日。广发银行认为本项目按销售进度触发借款合同第十九条第二款销售进度达到70%,应归还全部贷款本息。

恒大方认为:①项目实际到期还款时间未达到;②本项目提供在建工程抵押128套,并有恒大地产集团对本笔贷款进行担保,实际担保措施完全可以覆盖贷款余额。前序恒大方与广发多次沟通本笔贷款在21年下半年逐步还款并在2021年年底前结清,但广发对上述还款节点安排不满意并予以起诉。后续恒大方会与广发无锡分行继续协商还款进度,将本笔贷款予以妥善解决。

按照这个信息,很显然,是恒大挪用预售资金,广发觉得不安全,提前采取措施。

这里插个细节,恒大各省的公司,内部是有类似评级的,江苏评级和广东一样,非常高。

江苏出这事,我个人猜测,不一定对,很有可能是为了冲半年末的KPI,恒大江苏玩了个财务游戏,结果搞大了,触动了银行风控条款。

昨天,这事一出来,全市场就开始发酵,恒大股债齐跌:

中午写文章时看了下,恒大今天又跌了15%。

恒大资金紧张,市场传闻由来已久,看下商票的报价就知道了:

因为,房地产本质就是金融游戏,通过高杠杆、高周转,只要规模足够大,利润就是海量。

现在三条红线,低杠杆、低周转,对开发商而言,3个盖子5个茶壶,就看谁财务水平高,能熬过去。

所以,恒大各种所谓打折卖房,包括通过金交所打包自己的资产,卖给自己的业主。

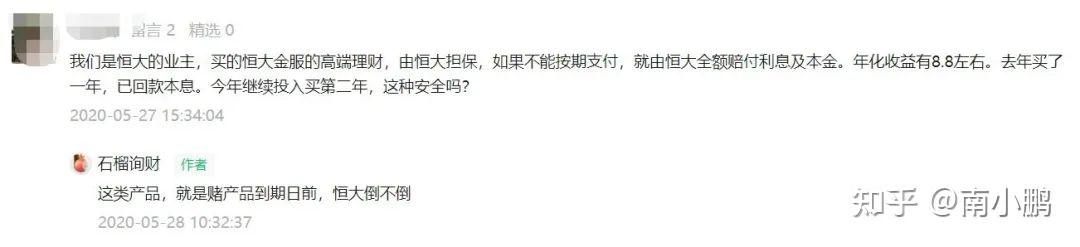

这是一年前,有粉丝给我们留言,提到这事:

毕竟广发银行和恒大,都是广东的企业,而且也就1个多亿的事,对恒大而言,还没到拿不出来的时候。

如果这两天,这事快速处理结束,那恒大还在牌桌上,继续熬呗。

如果这事,这两天没处理好,那就真是命悬一线了。

因为各家贷款,都会有交叉违约条款。

也就是只要恒大在任何一家金融机构,出现正式违约,那其他金融机构,所有的贷款,都立刻提前到期,需要马上偿还。这就直接死翘翘了。

所以,一个亿,老南相信恒大还不至于搞这么大。

另外,广发宜兴这事,干的也是相当彪悍。

对金融机构而言,从来都是危机来临前,看谁跑得快。既赚到了钱,又没受损。

记得某大股份制银行的兄弟和我说,他们行,恒大一分钱的敞口都没有。

那这事,和我们普通老板姓有什么关系?难道只是和看吴亦凡一样,吃瓜就好?还真不是。

我们去年年初,在《最近买车卖车要注意了》中曾提醒过过:

最近开发商延期交房,或房子烂尾的事情,越来越多,我已经听到几个,平凡而又悲壮的购房故事。

更惨的是,欠银行的房贷还得按月还。势单力薄的地产商,这一波肯定是挺不过来了。所以,买房前,务必了解开发商的资金实力,别买成了烂尾楼。

并且,在去年的《买房,最怕的事发生了》中,就教过大家,如何谨防烂尾楼风险,直接复制过来:

一、看开发商主体资质

如可以查下克尔瑞排名,是否靠前。

当然,泰禾出事前排名并不低,所以还需要其他方式交叉验证。

此外,也可以看下股东背景。如果有地方国企、央企股东背景的,总体还好些。

二、参考资本市场定价

俗话说,不会过日子,那就看看邻居家怎么过的。

如这家房企是否上市,如上市了,可以看下股价,看看资本市场如何定价的。

如走势这样的,明显好的很:

股价走成这样,就别碰了:

不过,今年A股地产股都在跌,这个办法不是很准确。

当然,如果你更专业点,还可以搜下,这家房企,国内公开债发债的成本。金融机构在风险定价上,肯定比你专业。

如5年4.5%,放心买吧。

三、打听行业内幕八卦

这个有点难度,网上信息污染太厉害,搜不到太有价值的信息。最好还是认识业内的,如地产行业、金融行业,侧面了解。

对,你没看错,不一定地产行业,金融行业也门清。

如老南这里,每天各种客户发来的产品,咨询能不能买。

就非常明显的发现某房企,虽A股上市,负债率也不低。这几年趁着金融自由化,搞了一堆财富公司,打擦边球发股权类产品,表外融资,实际负债率估计高的离谱。

对这样公司的项目,就要小心点了。

其实,很多开发商出事前,金融业内,基本半年到一年前,老司机就能闻出味道了。

四、其他

如优先选择交房期短的,别还是地基。

老南在网上看到个统计,不知道真假,说房屋主体工程已完成2/3时,出现烂尾几率可降低60%。

如务必 “五证”齐全,而且要自己去官方核实。

五证是:《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》、《建设工程施工证》、《商品房销售(预售)许可证》。

最后,特别提醒下,如果真运气不好,遇到烂尾楼了,务必找专业房产律师咨询处理。

尤其是别轻易退房,有可能一退房,你就失去了第一顺位优先清偿权。要根据具体情况确定,是退房,还是坚持到底,你的损失最小。

总体而言,国家房住不炒政策坚决,所有底层为地产类的金融产品,务必小心小心再小心。真不懂,买之前可咨询,无销售利益相关的专业人士。

购买新房前,尤其是2、3年后才交房的,一定要关注开发商的主体信用情况,别买成了烂尾楼。

================

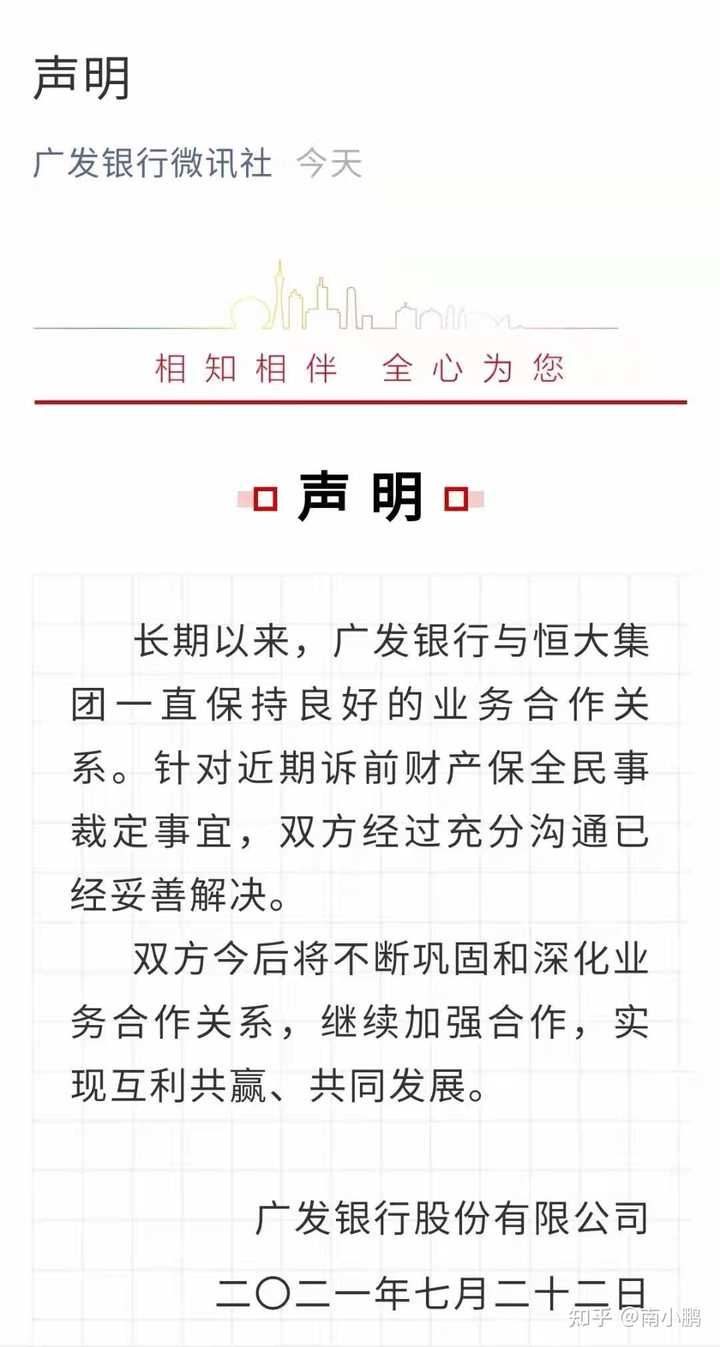

好了,果然解决了,继续熬吧

活该咯。

事情起因是广发银行宜兴支行向法院申请,对恒大地产和恒大地产子公司进行1.3亿的财产保全,以解决恒大的一笔1.3亿元的贷款。

但要注意,这笔贷款尚未到期,真正到期的时间是明年3月。

这意味着什么?意味着广发银行怕恒大突然爆雷,于是先下手为强,抢先申请财产保全,以防止一笔尚未到期的贷款在到期后彻底变成坏账。

广大银行给出的理由是“情况紧急,不立即申请保全,将会使其合法权益受到难以弥补的伤害。”

这就叫散伙分家产,先到先得。

窥一斑见全豹,你可以想一下恒大现在的财务情况是什么样的。

2016年10月的时候,深深房、深投控和恒大地产、凯隆置业签了个协议,深深房打算购买恒大的所有股权,然后恒大就可以重组回A股上市了。

2017年1月,恒大拉来了第一批8家战略投资者,共投资300亿。

2017年6月,恒大拉来了第二批13家战略投资者,共投资395亿。

2017年11月,恒大拉开了第三批6家战略投资者,共投资600亿。

这三批投资者又经过增资后,合计共向恒大投资1300亿,占股权36.54%。

按照合同,恒大必须在2020年1月31日之前偿还这1300亿投资,并支付投资者收益137亿元分红,结果倒腾了3年多,上市无果,自觉无力在期限前偿还这1300亿投资的恒大在2020年1月13日,又去求这三批投资者把还款期限又宽限了一年,到2021年1月31日。

又是一顿折腾,还是没能上市,到了2020年9月,债多不愁的恒大索性跑到管理层求情,请求管理层帮忙协调,还拿坏账风险来威胁管理层,表示你不帮忙这账就烂手上了,结果管理层没办法,捏着鼻子一顿协调,让三批投资者们把这1300亿从战略投资搞成了债转股。

本质上就是赖账。

相当于拿上吊做威胁逼管理层劝说债主接受自己赖账,一赖就是1300亿。

于是恒大完美的得罪了自己的债主和管理层,它这么搞,相当于摆明了告诉所有人,恒大就是个资金黑洞,有进无出。

这下谁还敢借钱给它?对于银行和投资方来说,恒大简直跟个马蜂窝一样,走路都得绕着点。

和广发银行无非是抓紧时间提桶跑路,及时止损而已。

至于恒大的财务情况具体有多烂,举例说明,在2020年6月的时候,恒大的有息负债就达到了8355亿元,其中7000亿在今年的6月30日严格来说就要到期了。

这不能叫烂摊子,这应该叫粪坑子。