菲律普曲線

菲律普曲線(Phillips Curve)是用來表示失業與通貨膨脹之間替代取捨關係的曲線。源於經濟學家威廉·菲律普(A. W. Phillips)於1958年提出,有關「1861-1957年間,英國失業和貨幣工資變動率之間的關係。」其後,諸多經濟學家將此概念沿用以表示失業率與通貨膨脹率之間的負向關係的曲線。

菲律普曲線:物價與就業量的關係

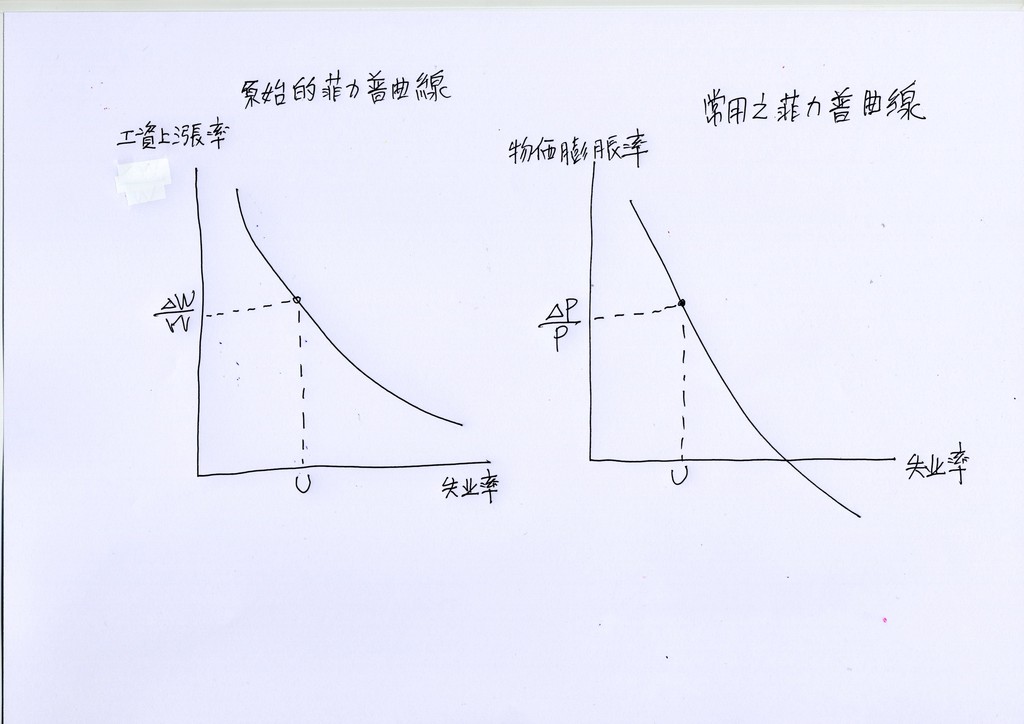

(一)原始的菲律普曲線

1958年,菲律普(Philips)提出,有關「1861-1957年間,英國失業和貨幣工資變動率之間的負向關係。」

(二)常用的菲律普曲線

1960年代,美國經濟學家薩繆爾森(Samuelson)和索洛(Solow)以美國總體經濟數據證實菲律普曲線。同時,提出根據菲律普曲線中,價格與就業量的關係來擬定財政政策與貨幣政策,將通貨膨脹率和失業率控制在社會可以接受的程度。

(三)導入適應性預期的假設

但在1967年和1968年,米爾頓·弗里德曼(Milton Friedman)和埃德蒙·費爾普斯(Edmund Phelps)的文章認為短期時(一、兩年),通貨膨脹率與失業率可能有負向關係。但是,長期時,人們會調整對通貨膨脹的預期,隨著時間推移,通貨膨脹率與失業率的關連消失,兩者並無關係。例如:當政府刺激需求引發通貨膨脹,短期內可能達到經濟成長、失業率下降的效果。但是,當勞工發現通貨膨脹,或預期通貨膨脹比以前高,會要求調高工資。企業因此減少聘用勞工,如此將使短期的經濟成長消退,失業率回升至以前的水準。

適應性預期(adaptive expectation)的論點質疑菲律普曲線對於通貨膨脹率與失業率的負向關係論點。在長期經濟中,此一關係可能因為民眾的預期而消失。埃德蒙·費爾普斯因此獲得2006年度諾貝爾經濟學獎。

(四)石油危機造成的停滯性通膨

70年代爆發石油危機,主要生產物資的石油價格大幅上漲,導致全球經濟不景氣,高通貨膨脹率與高失業率同時並存,推翻了菲律普曲線的結論。

(五)綜合討論

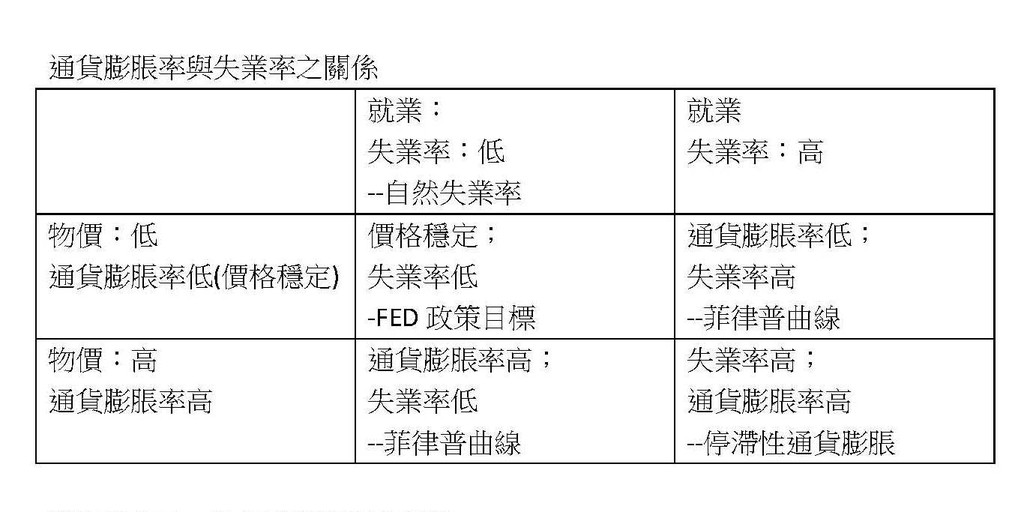

有關通貨膨脹率與失業率的關係,各項理論逐漸整合以下論點:

1.短期而言,通貨膨脹率與失業率呈反向變動的抵換關係,即此消彼長。

2.長遠而言,通貨膨脹率與失業率並無關連。

3.貨幣學派認為,長期而言,通貨膨脹率與失業率各由不同的因素所影響。通脹率由貨幣供應增長率(即貨幣數量論)所影響。失業率由自然失業率(自然率假說)所影響。而自然失業率取決於勞工市場的特性,與通脹率並無關連。

□個案01:美國1991至2001年之經濟情勢

在1991-2001年十年間,美國物價平穩,失業率卻下降。經濟學家的解釋是

(1)FED以打擊通貨膨脹為政策目標

FED以打擊通貨膨脹為政策目標,加上進口物價持續下跌,人們調低通脹預期;

(2)勞工市場結構轉變

勞工市場結構轉變,自然失業率下降。勞工市場結構變化源於兩方面:首先是人口老化,轉換工作的頻率減低;再者資訊發達,因轉換工作而失業(即摩擦性失業)的情況改善。

(3)科技進步

科技進步,生產力上升。消費者預期物價平穩,遂減低通貨膨脹的預期。

□個案02:美國2008年至2019年7月之QE與QE退場之經濟情勢

2019年7月10日,美國 FED 主席鮑爾 (Jerome Powell) 向參議院銀行委員會發表證詞時表示,通貨膨脹和失業間的關連已經消退。

美國自2009年3月開始實施量化寬鬆貨幣政策,至2010年3月,規模大約1.725兆美元,平均每月逾1,000億美元。其後,繼續實施第二輪以及第三輪QE。至QE3,加入退場機制。其參考指標設定當美國的預期通膨率高於2.5%及失業率低於6.5%時,將啟動QE退場機制。鮑爾也提到,「FED 兩大使命是充分就業和價格穩定。」FED 在擬定政策方向時,素來仰賴菲利普曲線。菲律普曲線指的是「當失業率下降時,通膨應該上升。」但是鮑爾提到「這次美國經濟成長中卻沒有發生此現象。」

FED一向以施行貨幣政策來促使經濟發展,例如將通貨膨脹提升至2%為目標(溫和的通貨膨脹)。因此,在失業率下降之際,FED預設的通貨膨脹率卻也沒有提高。在川普頻頻倡議降息之際,FED擔心經濟成長動能不足,因此FED主席也不得不鬆口預定啟動降息的訊息。

評論:

從2008年QE之後,2014年10月31日宣布QE退場。FED仍將嚴格監督「通貨膨脹率」與「失業率」等指標。

當經濟景氣成長,執行QE退場,提高利率可能造成經濟衰退,儲蓄增加(消費減少),投資減少而影響就業。相反地,當經濟景氣不振,通貨膨脹率未達2%之目標時,就有可能降息。如此,FED未來仍將小心翼翼地輕踩經濟成長的油門與剎車,即在升息與降息之間微調利率。

參考文獻

Phelps, Edmund S. (1967), “Phillips Curves, Expectations of Inflation and Optimal Unemployment over Time,” Economica, 34, 13, pp.254-281.

文章定位: