如何看待王思聪被上海市嘉定区人民法院限制高消费?王思聪这两年投资出了什么问题?

1,697 个回答

谢邀><!!

嗷嗷嗷,天眼妹来了!!

废话不多说,开始天眼妹的表演了:

终于,王思聪和老赖越来越近了。

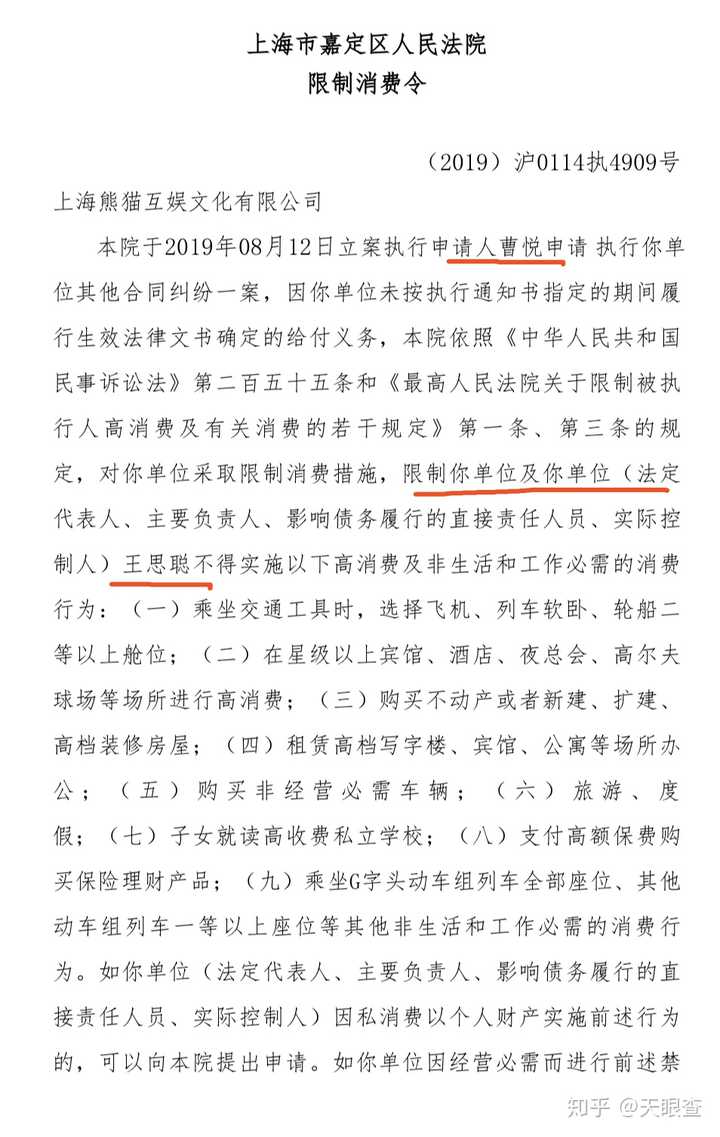

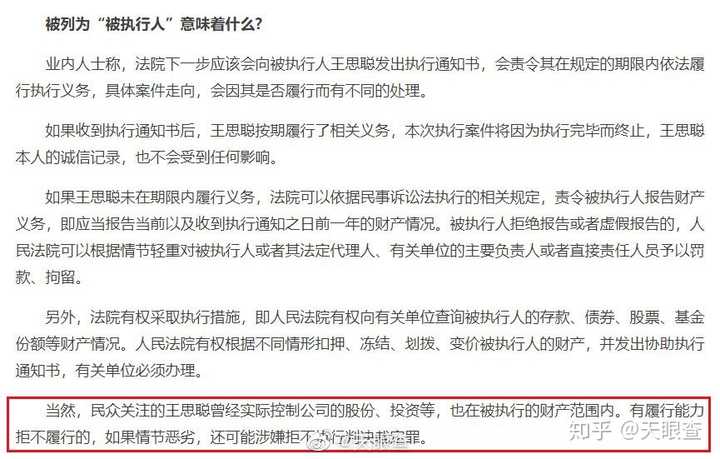

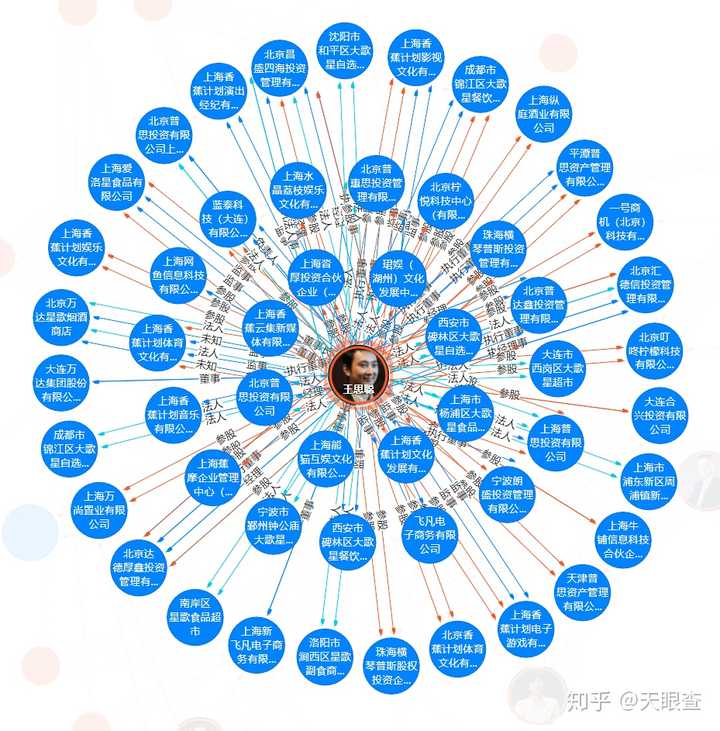

这次被法院列入失信被执行人名单的,是熊猫直播的运营公司——上海熊猫互娱文化有限公司。而王思聪作为这家公司的最终受益人,同时被法院下达限制消费令。

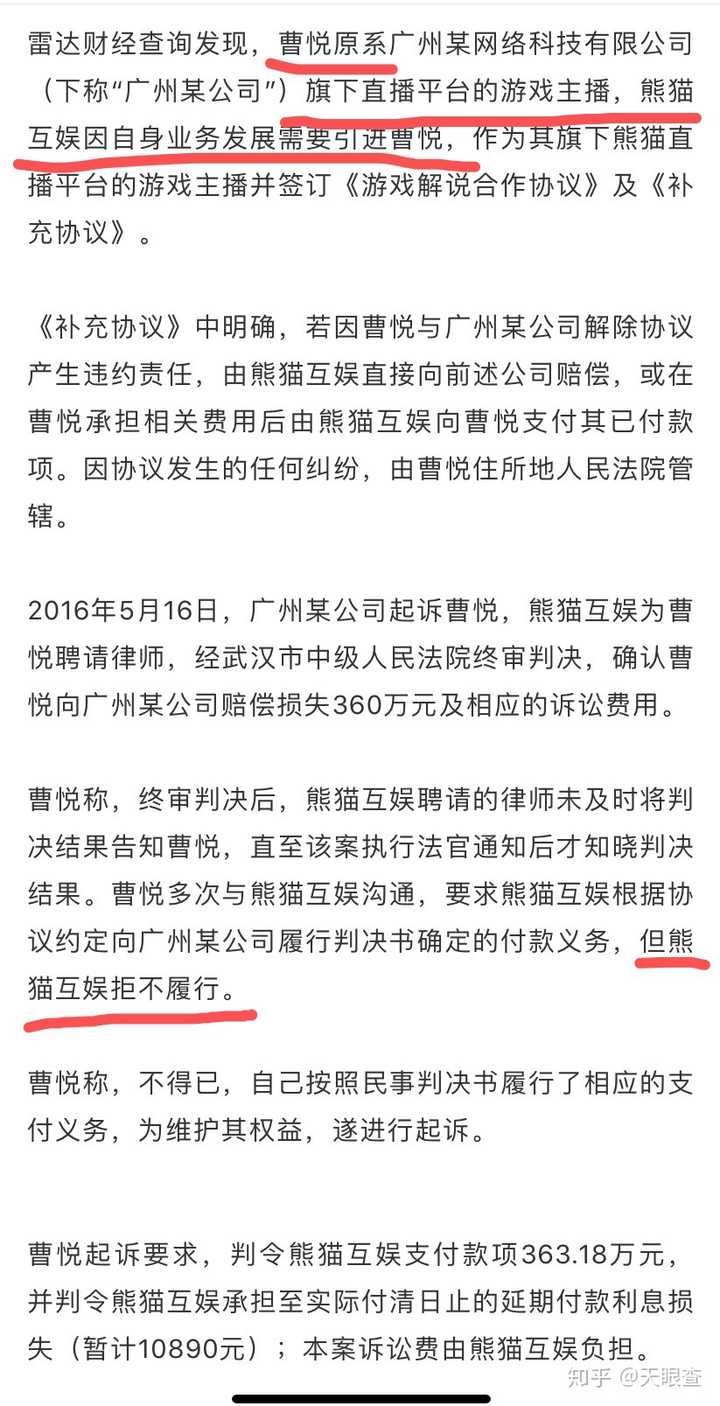

而王思聪这次被限制消费的原因,竟然是源于和一位主播曹悦的合同纠纷——熊猫直播欠了主播曹悦360多万一直没还。

比起前阵子王思聪欠了1.5亿元被法院列入被执行人名单,多家公司股权被法院冻结,这次他因为没还360多万被限制高消费更加令天眼妹感到困惑。前不久才花了1万5吃日料的王思聪,原来连360万的欠款都还不起吗?

首先,我们来了解下什么情况下一家单位或自然人会被列入失信被执行人:

1、有履行能力而拒不履行生效法律文书确定义务的。

2、以伪造证据、暴力、威胁等方法妨碍、抗拒执行的。

3、以虚假诉讼、虚假仲裁或者以隐匿、转移财产等方法规避执行的。

4、违反财产报告制度的。

5、违反限制消费令的。

6、无正当理由拒不履行执行和解协议的。

熊猫互娱至今已经有3次失信记录了,且均显示未履行。

除了失信记录,熊猫互娱还有3条司法协助信息,也就是公司的股权被法院冻结过3次。

问题又来了,什么情况下公司的股权会被冻结呢?

横看竖看,熊猫互娱的情况都是“十分缺钱”。

而王思聪作为熊猫互娱的实际控制人,公司如此缺钱又负债累累,王健林为什么迟迟没有出手呢?

莫急莫急,王思聪似乎早就留好后路了。

2018年11月,熊猫互娱的部分股权出质给北京奇智商务咨询有限公司,出质人珺娱(湖州)文化发展中心正是王思聪全资控股的公司。(也就是说,王思聪把他在熊猫互娱的股权出质出去了。)

那质权人北京奇智商务咨询有限公司又是什么背景呢?

虽然隐藏得很深,但,天眼妹还是在北京奇智商务咨询有限公司层层股东中找到了王思聪的影子。

所以你以为王思聪把自己的在熊猫互娱的股权出质给了自己吗?

nonono……(疯狂摇头)

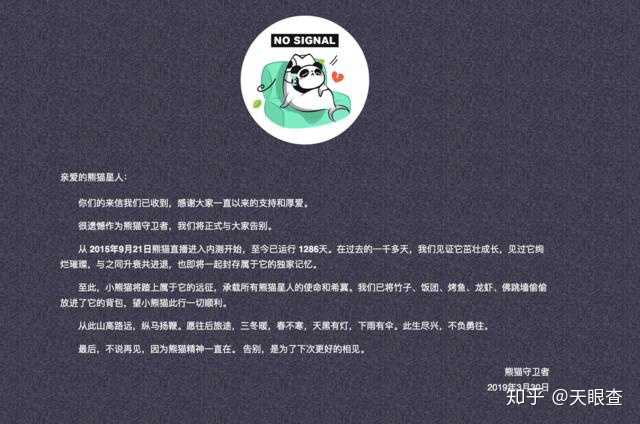

2019年3月,熊猫直播正式宣布关停。

2019年4月开始,北京普思资本就陆续把股权出质给了万达。

……

绕了这么一路,大家明白了么?

王思聪在熊猫互娱的股权层层质押,已经质押给万达了。即:熊猫互娱的质权人之一是北京普思资本投资有限公司,而北京普思资本的质权人是大连万达。

这意味着什么?

意味着即使王思聪有偿债能力,也要把钱先还给万达,其他债权人靠后排队。

如果最后公司资不抵债,选择破产清算,公司剩余财产也要按照债务优先顺序来还款。当然咯,万达还是排在最前面。(姜,还是老的辣)

假设天眼妹说的这些成立,来康康王思聪都是怎么铺好后路的叭:

后路铺好了,王思聪有没有钱还就是另一回事了。咱也不敢多说,咱也不敢多问,以后天眼妹见不到你们了怎么办 QwQ

没想到这个帖子这两天这么火,谢谢大家点赞。

我一开始写的时候,只是想通俗易懂的表述这些年自己看到的一些投资圈乱象,并没有想到会有很多人看。现在自己看看,由于通俗,难免会有很多地方表述不严谨,说得不对的地方,也希望大家包容。

我没有任何落井下石,胡乱揣摩王校长和万达现状的意思,也不是故意去引导舆论和八卦。事实上我一直很喜欢王校长,王校长对我来说其实算是业内大佬,无论他成功失败,都不是我这个等级可以随意点评的。也希望王校长可以早点解决眼前这点小问题,未来再有好的产品和战队,我也会一如既往支持的。

我说的创投一级市场的击鼓传花,并没有指责王校长的意思,而是我认识的整个行业就是这个样子,大家都想着把东西塞进上市公司,让二级市场的韭菜去接盘,反而企业本身的盈利模式和现金流成了很不重要的东西,这就叫本末倒置。

说真的,作为一个从业者,是真的希望这个行业能够回归正轨,已经有太多的上市企业、股民、创业者、机构投资者在这场击鼓传花的游戏中受到伤害。

看着那么多上市公司一路狂跌的股价、上市公司报表中天量的商誉、被并购企业在对赌完成后屎一样的业绩、大股东那些还不出的股票质押融资、股民亏损的金钱、被各种回购承诺逼成老赖的创业者,我觉得这个行业所有的人都应该去反思,自己是不是求仁得仁,该去吞下这样的苦果。

投资的本质,是大家共同去创造企业的未来。各方在企业发展中去承担风险,本也无可厚非。只是我们不该一开始就去把别人都当韭菜,总想着下一轮套现离场。把创业玩成了抬升估值,击鼓传花的游戏。如果是这样的话,我们跟炒球鞋那帮人又有什么区别。

我相信广大的创业者,最初走上创业道路的时候,都是想过要做马云马化腾,真正为社会创造有价值的企业的;我也相信广大的投资者,也想过要开发出明星项目,用资本陪伴着创业者一起成长,助力创业者创办伟大企业的;广大的上市公司老板,也肯定想过做大做强上市公司,与陪伴自己的中小股民一起致富的。

只是我们从什么时候开始,都变得只想着套现离场,抬高估值,天天变着法子去想怎么做局,怎么去割下一轮的韭菜了呢?从什么时候开始,我们不再关心商业模式,不再关心企业管理,关心的只是那个XX是怎么做到X年XX倍退出的,那个套路我们能不能复制一下?

那些曾经叱咤风云的XX系资金们,那些精妙绝伦的并购案例,那些X布斯们,穷尽智慧,将一二级市场的套利玩法做到极致,这些年又有多少能善终离场的。

真的,“不忘初心,牢记使命”,这真的是至理名言。

————————————————————

作为一个投资行业的从业人员,想借王思聪这个事情谈谈这些年的投资乱象,因为这种案例实在是太多了。

我看到很多公众号和文章说,王思聪从5亿赚到50亿,是一个投资天才。这句话背后,其实是一个很大的偷换概念。很多人不明白,估值50亿和赚到50亿不是一个意思。

我敢打赌,从现金流角度来说,王思聪创设的很多明星公司,从来没有真正赚到过钱。

举个通俗的例子:

我从家里拿了1000万成立了一个公司,我找到基金A拿1000万来增资我的企业,投后估值1亿(股权比例:我90%,基金A10%)。然后我就说我的股权值9000万,我是一个投资天才,1000万变成了9000万。然后我就拿着这2000万不断导流做广告,继续把摊子铺大。

过了半年,我和基金A又找到了基金B拿1亿来增资,投后估值5亿(股权比例变成:我72%,基金A8%,基金B20%),这个时候我就说我的股权值3.6亿,我真是个投资天才,不到一年1000万变3.6亿了。基金A号称1000万变4000万,然后到处做PPT去募资骗管理费了。

然后一年后我和基金A、B又去找到了基金C。。。

理论上只要不断找到下家融资,这个游戏就可以无限玩下去。

那么问题来了,基金A、B、C凭什么把钱增资给我的公司?这里有两种可能:

1.我的企业处于风口,大家都很认可我企业的发展前景,我用我强大的人格魅力和企业前景打动了他们。这种情况下,大家一起赌一把,愿赌服输,赢了一起会所嫩模,输了一起工地干活,不存在谁欠谁。

2.我跟基金A、B、C全都签署了对赌协议,我约定公司5年内上市或者被并购退出,如果不能退出,我就按照他们的出资额加年化8%的收益回购他们的份额。基金A、B、C认可我的(或者我爸的)回购能力,所以放心把钱增资给了我。本质上,这是一笔笔打着股权增资旗号的融资借款。

我们敬爱的王校长(这个我是参考的新浪财经的报道),显然属于第二种情况。王思聪、乐视贾跃亭、ofo等,本质上玩的都是这样一个游戏。

他们真的赚到钱了吗?他们的企业真的值这么多钱吗?

除非他们可以在基金ABC之后,再找到基金EDFG····然后把这个游戏永远玩下去,不然只有两种情况下,他们这个伟大的估值游戏才能真正兑现:

1.企业真的赚钱了,获得了巨大的正向现金流,得到了真正的价值。

2.企业找到了最终的接盘侠,让我和基金A、B、C在高估值的基础上得到了退出,方法就比如说IPO上市、装入上市公司、卖给孙宏斌等。说白了就是找到最后的接盘侠。

如果上面两条路都走不通,那么就在找不到接盘侠,企业资金消耗殆尽后,这个游戏就会轰然倒地。创始人成了老赖或者下周回国,基金A、B、C后面的出资人血本无归。

过去几年,中国的创投圈基本就是这么个玩法。

这个事情唯一的意外是这样的:王思聪他爸居然没有回购能力。

————————————————————

我不是想八卦王思聪和万达,我还是很喜欢王校长的,也很佩服所有的创业者。我只是想借王校长这个事情,谈谈自己对过去几年资本市场的一些看法。

抛开王校长的身份不谈,单说他的这些投资模式为什么出问题,本质问题是现在韭菜越来越少了,二级市场越来越不喜欢光讲故事没业绩的公司(互联网、新经济、成长股等等等),导致一二级市场之间的套利空间越来越小。

前些年,中国创投市场的怪圈,最核心的原因是因为中国拥有全世界最好的韭菜,所有投资逻辑都是围绕在二级市场退出。在2016年以前,中国A股市场对于所谓科创型、新经济、互联网企业的估值实在是太高了,百倍市梦率满大街都是,什么狗屎包装个高大上的概念都能往上市公司里装,大家都在干忽悠式的重组并购,股价还愣是能蹭蹭蹭往上涨。所有人都想从这个高估值的市场中套利,所以那几年来,大家都在搞什么并购基金、借壳上市、重大资产重组、中概股回归,扯了半天其实就是利用中国二级市场韭菜的高估值套利。

二级市场在所有基金和创业者的嘴里叫做“退出通道”。所谓“退出通道”,翻译成人话就是接盘侠的意思。

在这样的背景下,你创业的公司本身能否盈利,有没有可行的盈利模式,是一件很不重要的事情,真正重要的只有三件事情:

1.这家公司是否能讲一个巨大的故事,把估值给讲大;

2.有没有退出通道(上市公司背书),能够让所有的投资者在最后变现离场;

3.有没有回购能力,作为不能退出时的应急方案。

王思聪这类创业者很可能是各大投资基金最喜欢的类型,他的身上有三大优势:

1.自带退出通道。企业如果上不了市,大不了卖给万达自己嘛。万达背后这么多的上市企业,不就是最好的退出通道吗?把熊猫TV卖给万达影视,还不是顺理成章吗?

2.自带回购能力。还有什么比首富儿子更强的回购能力保障吗?

3.自带流量。容易创造明星项目,容易寻找下一轮机构投资者,这样一来我的估值也能水涨船高,说不定我还能蹭王思聪的流量,让我的投资基金多发几期,赚更多的管理费。

在机构投资者看来,投资王思聪,进可以高估值上市退出,退可以让王思聪(他爸)回购份额赚取固定收益,过程中还可以赚一波免费流量,简直是稳赚不赔的生意。

以我对同行的了解,我大概能猜出他们都是这么想的。

其实这个事情倒是给投资者上了一课,企业价值的本质就是企业未来现金流折现后的总和,这也是投资的本质。而我们似乎花了太多精力在估值、退出通道、回购能力这些边角上,早已经本末倒置了。

现在还有几个投资人敢说,自己是真的看好这个公司的未来现金流,而不是想做个估值游戏,让二级市场的韭菜去接盘?

当所有人都想去割别人韭菜的时候,往往自己就成了韭菜。

在这个过程中,赚到钱的是这几类人:

1.在15年以前创业,并且在15、16年那波牛市中卖给上市公司套利退出的。创业者和风投基金拿钱离场,留给上市公司一大堆的商誉;

2.在15、16年的高点,果断卖掉上市公司,或者在二级市场疯狂减持离场的上市公司大股东;

3.参与中概股私有化回归,并且在市场高位成功借壳上市A股的;

4.在15、16年那会果断投机一把离场的小散户。

倒霉的是这几类人:

1.看到别人吃肉,15年以后入场创业,企图简单复制上述套路,烧钱做大估值,装入上市企业进行一二级市场套路,创业致富神话的;

2.上市公司大股东,在高点上,做股票质押融资,然后拿着股票质押融资得来的钱,进行一级市场投资,企图把自己控制的上市企业当作退出通道套利的;

3.看到别人吃肉,东拼西凑花大价钱买了一个上市公司的壳,拿手上当套利的宝贝的;

4.签了一大堆对赌回购协议去做海外中概股私有化,到现在也上不了市,砸在手里被资金成本拖到死的;

5.看到别的散户15、16年那会赚钱,企图去二级市场炒股搏一把的散户。

赚钱的人已经离场,喝着红酒搂着嫩模。倒霉的人守着一堆的商誉、下跌的股票、一大堆的金融机构借款,等待着下一个牛市的到来。