年金险是什么?

57 个回答

大白话一篇说清楚什么是年金险!

01 什么是年金险

所谓年金险就是在固定的时间支付约定的金额的保险。

根据用途和保障期限不同,分为教育年金、投资年金、 养老年金。

优势是固定时间、固定金额,保障期限长。

咱一个个说说明白~~

▼ 教育年金险

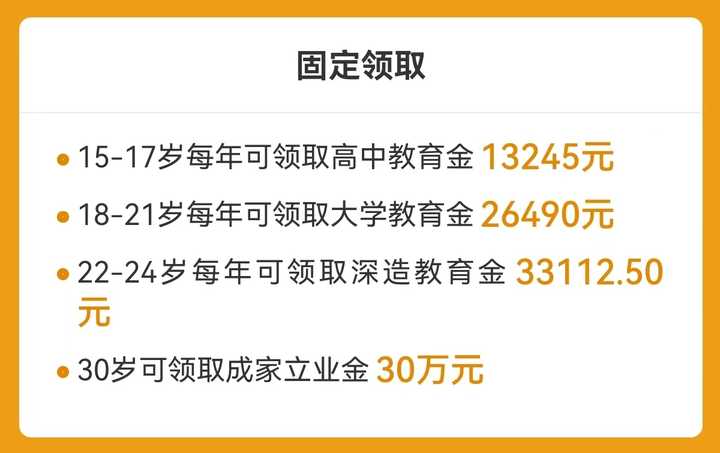

教育年金的周期比较短,特点是领取方式与小孩读书阶段想对应,

在固定的时间可以领取固定金额的作为教育基金补充。

常见的产品形态是这样式儿的:

在非义务教育阶段,即主要是在高中、大学、研究生等阶段分别给付一笔钱。

教育年金的优势在于,领取时间固定,可以无脑打理,到指定时间直接领取。

缺点主要有2点,

一是保障期比较短,一般保障至28岁、30岁;

二是领取过于固定,对于教育阶段家庭有充足资金时,不能变更领取方式,让资金持续复利。

▼投资年金险

一种是中短期的投资年金险,保障期一般是8年、10年、15年等;

另一种属于长期的投资年金险,一般是从第5年开始可以领取,可以一直持续领取终身,能够覆盖更长的生命周期。

领取金额除了约定的固定金额以外,还可以通过减保方式,根据家庭支出需要,调整领取金额。

虽然对比教育年金,投资年金产品覆盖周期更广,领取也更灵活,

但由于领取时间早,存期短,领取的年金收益不高。

▼养老年金险

顾名思义,就是为了养老用的。

养老年金能够满足了我们对养老储蓄的3大要求:

- 必须是没有风险的。本金一定不能有亏损!

- 收益确定,可领取终身。最好能明确到退休的时候,具体能拿到多少钱,能领多久。

- 不要太灵活。这样就不用担心被骗或被移作他用,否则养老没保障。

这也是为什么推荐养老年金险作为养老规划的金融工具之一。

举个栗子,

如果我们现在25岁,希望在55岁退休的时候每月固定领取1万元作为养老金,

那么使用养老年金险就可以实现从退休起领取年金直至终身的目的。

也许你会有疑问,

我有社保养老、我有企业年金,为什么还需要商业养老年金?

建议你可以看看我这一篇:

从以上几种年金险的形态,

也可以看出年金险非常适合作为子女教育金、个人养老金的补充。

当然,年金险也有它的局限性,

包括不够灵活,不能提前支取,或提前支取的收益和本金有损失。

但“金融不可能三角”我们都懂得,

想要低风险、高收益,那就要舍弃流动性。

工具没有好坏,主要是看我们用在哪里、怎么用!

具体使用场景可以移步相关文章:

02 年金险怎么选

▼收益性

①IRR内部收益率越高越好

为了对比不同养老年金产品,以及算上时间价值,

建议直接使用IRR内部收益率,进行“收益”的对比!

②选择领取确定的产品

很多人会被分红账户、万能账户的高收益吸引,但是这些都是不确定的,也没有写进合同的,

尤其是分红,更没有保障!

而选择万能账户,也不要过于关注当前结算利率或演示的利率。

重点看保底利率!!!保底利率越高越好!

另外还要注意初始费用、追加费用、领取费用等,费用越低越好。

如果没搞懂这些,建议就没必要太过纠结这些,没有也许更好~

▼领取时间

①选择领取终身还是定期?

年金险的最大优势是可以实现和生命等长的现金流,最好能保障终身的。

如果选择定期领取,虽然表面上看领取的金额大了,

但却抵御不了长寿带来的风险。

因此,如果是作为养老规划的,更建议选择领取终身的。

这款产品属于短期的年金险,如果是用来养老的话,就不太合适了~

②领取的起始时间,是越早越好吗?

其实不然。

毕竟储蓄型产品都要有一定的“把鹅养大”的过程,

如果领取太早,可能领取的金额并不大,综合的irr也不高。

但这个需要结合每个人的情况来选择,所以脱离需求来营销产品,是很不专业的。

▼养老社区

如果父母有规划养老的需求,但由于年纪太大,可以选择的产品也很少,

而有的产品可以实现子女投保,父母享受养老社区服务,对面临父母现在已经退休的人来说,真的是及时雨!

不过不同产品对接养老社区的门槛不一样,而且养老社区的选择也很多。

▼其他方面

此外,还有投保人豁免、变更第二投保人、隔代投保、加减保等不同维度,不同缴费方式对领取年金也会有影响。

年金险作为家庭资产配置工具的一种,可以实现按照我们预期实现资金流向的目的。

想更有效地抵御家庭和个人各种风险,实现它的进阶功能——

例如债务隔离、税务筹划、遗产规划等等,那么还需要结合保单架构设置来实现。

根据每个人不同的需求、家庭情况、身体情况、资金规划情况、品牌偏好,在选择产品和进行资产配置,还是有差异的。

需求分析,了解自己的真实需求,对选对产品非常重要!

我有着12年+的银行从业经验,熟悉各种金融工具,擅长给客户做金融资产配置和财务规划,

现在是一名保险经纪人,也是家庭保险顾问,

我不属于任何一家保险公司,只忠于客户挑选和设计产品方案。

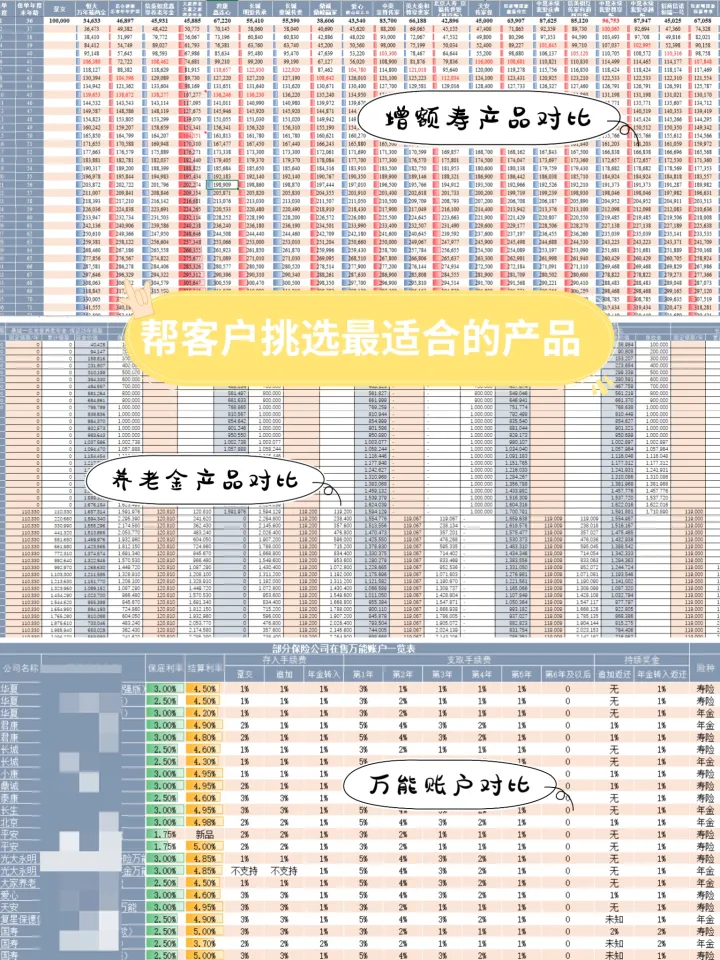

我通过对比市面上上百款增额寿、年金险产品特点,擅长根据不同产品优势,通过组合搭配方式,撬动最大杠杆,买对不买贵,用最低成本规划最适合自己的专属方案~

目前所在公司合作有140+保险公司,帮客户对比线上线下上千款产品,只为帮客户找到最适合的产品,并提供后续的保单托管、保全及理赔等一站式保障服务,真正帮客户做到省时、省钱、省力、省心!

我相信,签单是双向奔赴信任的交换。

期待能用我的专业陪你穿越时间,给你和你的家庭未来最安全的照顾~

我们在选择养老金时,一定要知道的5大指标:

1、养老提取:就是指退休后能拿到手的钱,按年或按月打到卡里的钱;

2、现金价值:就是指退保金,如果有一天不想按年或按月领取了,或者需要钱应急,可以灵活退保拿回来的钱;

3、身故金:如果有一天被保人不在了,保险公司能赔给受益人多少钱;

4、退保金和养老提取,计算出来的退保IRR回报率;

5、身故金和养老提取,计算出来的身故IRR回报率;

前三个是重点关注的指标,其它都是次要的;

最新内部消息:大家养多多3号也要下架了,具体时间还没通知,也许也会像3月底那一批产品那样突然的下架!

今天再来回顾下这款年金险:『大家养多多3号』;

这款产品分为两个版本:

1、加倍版,保证领取20年,现金价值截止到85岁;(曾用名养多多2号、备案名:大家鑫享至尊加倍版)

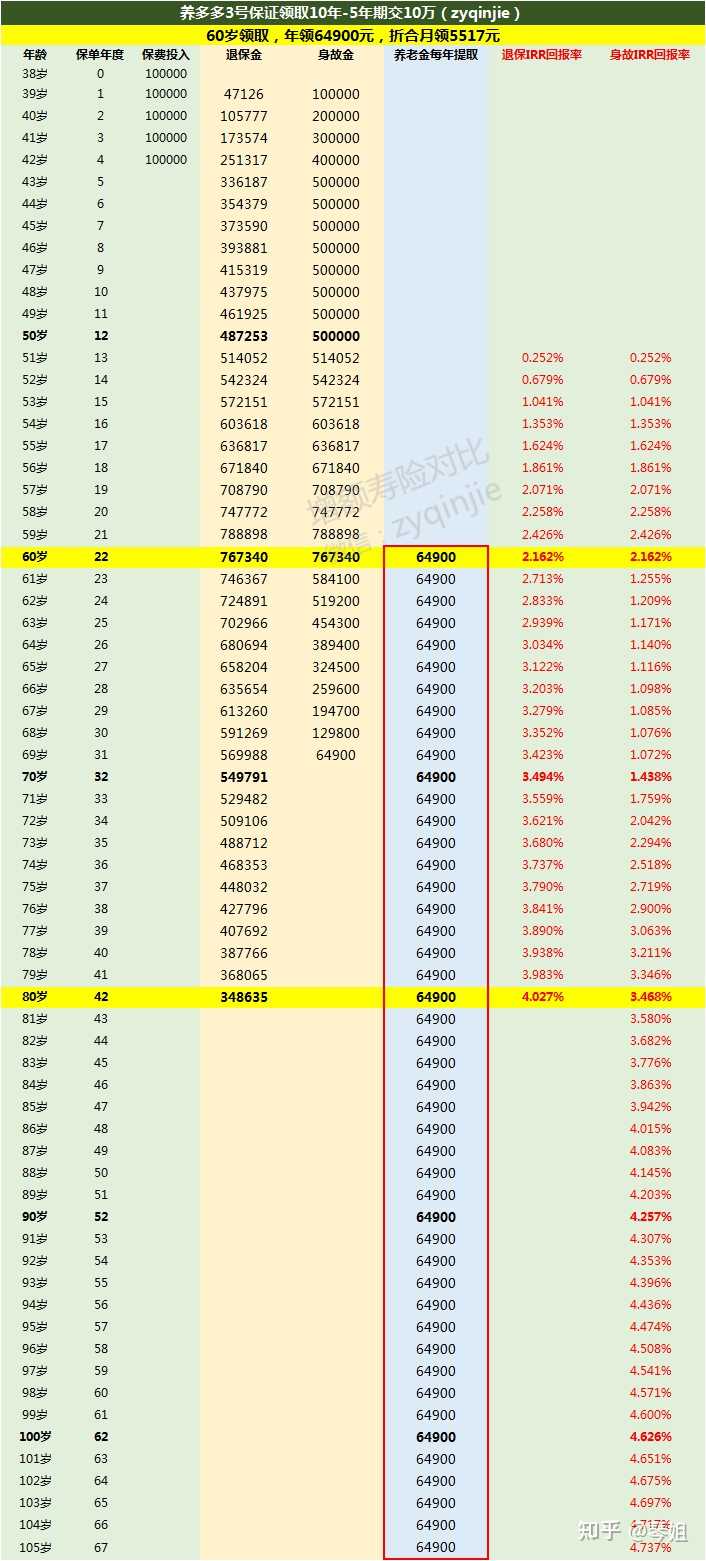

2、进取版,保证领取10年,60岁开始领取现金价值截止到80岁;(备案名:大家鑫享至尊进取版)

一、一张表格了解它

琴姐整理了养多多3号两个版本的投保规则,如下图:

1、如何投保?

投保门槛:趸交10万,年交是2000元起;并且不用做健康告知,对于身体上有一些小毛病的朋友很友好;

保证领取20年,可选趸交/3/5/10/15年/20年缴费;

另外如果您选择趸交,最大投保年龄,领取年龄减去10年,如55岁开始领取,最大投保年龄为45岁(含);

而保证领取10年,少了15/20年缴费期;

2、如何领钱?

两个版本分别都是女士可约定55/60/65岁领取,男士可约定60/65岁领取;

可以按年领取,或者按月领取,月领=年领金额*0.085,所以一般都选择月领划算;

3、身故怎么办?

保证领取20年,如果被保人在领取前身故,那就是赔偿当时的现金价值、或已交保费最大者,保证领取10年也是一样的道理;

领取后身故:保证领取20年,比如身故前领取了10年养老金,那身故后补齐剩余的10年养老金;

保证领取10年,比如身故前领取了3年养老金,那身故后补齐剩余7年养老金;

领完保证的年份,如果人还在,就可以一直领取,如果人不在,那就没有额外赔付了,养老年金最大的特点就是活多久领多久;

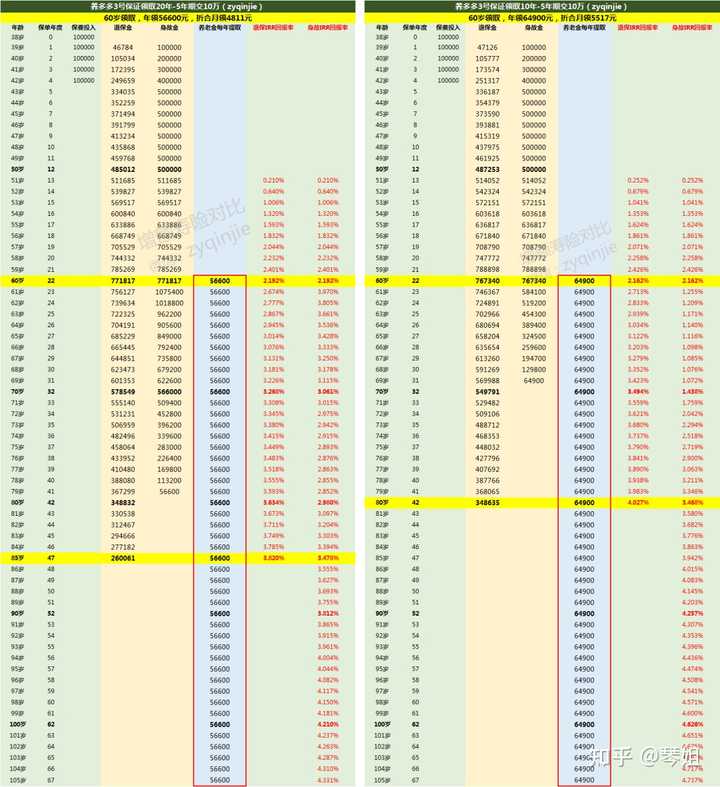

二、保证20年(加倍版)

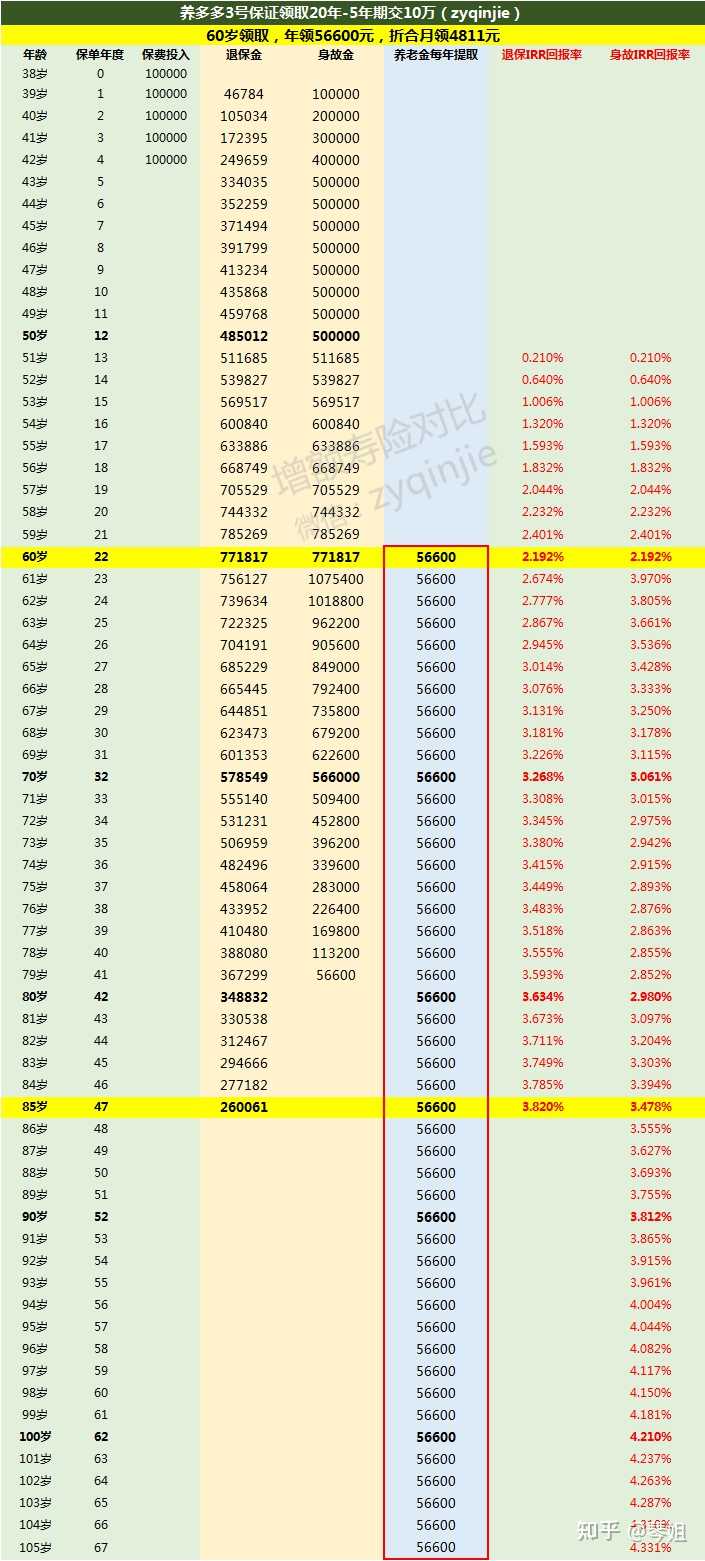

琴姐以38岁女士,5年期交10万,60岁领取,结合养老金的5个指标,先来看下保证领取20年版数据:

身故金可以保证20年,意味着身故金更高,那肯定要牺牲领取和现金价值了;

保证领取20年版:

1、养老金提取,

38岁女士,5年期交10万,共50万保费,从60开始领取,年领56600元,折合月领4811元;

月领=年领金额*0.085,合计领取102%,比年领多了2%,肯定是月领划算;

就像退休后每个月给我们发工资一样,每月打到我们卡里,更符合我们的消费习惯;

2、退保金,即现金价值;

表格中,在60岁领取养老金之前,都不建议大家减保或退保,保单第1年至12年期间,保费是没有回本的,这期间减保或退保损失很大;

保单第13年至21年,退保金IRR复利只有1%-2%,刚刚回本收益不高,也不建议减保或退保;

60岁开始领取,直到77岁,退保回报率达到3.5%以上,已经超越了目前市面上所有增额终身寿险的产品了;

最大的亮点在77岁到85岁期间,退保回报率最高可达3.82%,85岁退保可以拿回26万,再加上已领的25年养老金141.5万,共计167.5万;

但是要注意,如果退保,保单就终止了,就没有养老金了,所以不建议大家退保;

所以琴姐认为,除非不幸得了疾病,或者急需要用钱,才能去退保应急,否则其它什么情况都不值得我们去退保;因为我们买养老金就是应对退休后的生活,活多久领多久,只要人还在,就能一直领取养老金;

3、身故金,保证领取20年;

表格中,投入50万保费,假如在60岁身故,那要看身故的时间有没有达到第一次领取的时间,如果还没到领取第一笔养老金的时间,那只能赔偿现金价值或已交保费最大者,即现金价值771817元;

如果身故时已经领取了第一笔养老金,那补齐剩余19年保证领取107.5万;如果不幸早身故还是可以给家人留下一笔不小的收益,并且保证领取20年的身故IRR回报率在60岁以后也是蛮高的,达到3.97%;

保证领取20年属于平衡型养老金,更稳妥一点,也是大家的首选,这个版本也是养老年金的标杆了;

三、保证10年(进取版)

结合5个指标再来看下保证领取10年版数据:

保证领取10年版:领取更高,那就意味着现金价值和身故金更低,60岁领取,现金价值截止到80岁;

1、养老提取:

对比20年版本,保证10年版本从60开始领取,年领64900元,折合月领5517元,比保证领取20年的年领高了8300元/年,主要的差别就在这里;

2、退保金:

和20年版本一样,领取养老金之前都不建议大家减保或退保,否则保单前期的退保回报率很低;

投保时约定60岁领取,那就等着60岁打钱到卡里;

10年版本在80岁退保IRR回报率达到4.027%,退保可以拿到34.86万;

但如果退保,保单就终止了,就没有养老金了,要慎重,除非预感自己身体不好,或急需用钱。否则不建议退保;

因为我们买养老金就是应对退休后的生活,活多久领多久,只要人还在,就能一直领取养老金;

3、身故金,保证领取10年;

保证10年版本身故金较低,因为领取太高,身故金肯定会低;

如果能活到95岁,领取已经达到227.1万元,IRR复利高达4.474%,适合有长寿基因的朋友;

四、两个版本的对比

琴姐把两个版本放在一起来看一下:

两个版本的退保金、身故金、养老提取都有差异:

1、退保金:20年版本现金价值截止到85岁,10年版本现金价值截止到80岁,比20年版本少了5年;

2、身故金:

被保人61岁-78岁,20年版本的身故回报率更高,如果这个期间身故,20年版本数据会好很多;

如果79岁以后身故,保证10年版本数据会更好,因为10年版本每年领取的更高;

所以在不考虑退保的情况下,越长寿,首选是保证10年版;

如果没有长寿基因,推荐稳妥的保证20年版;

3、养老提取:

20年版本,每年可领56600元,10年版本,每年可领64900元,比20年版本每年多领8300元,折合月领706元;

多领的金额是牺牲了61-78岁之间的身故金,81-85岁之间的退保金;

4、如何选择?

琴姐建议,如果您其它养老产品准备的不够充足,又想万一身故后可以给家人留一笔钱,那么保证20年版肯定更适合您;

如果您其它养老产品准备的比较充足,比如配置了增额终身寿险灵活提取的,重疾险保额买的足够、可以考虑保证10年版,那这笔钱就专门用来做养老金;

五、保证20年养老金产品对比

琴姐整理出目前市场上排名靠前,比较热销的保证领取20年产品,如下图:

保证领取20年,

1、最推荐的是养多多3号保证领取20年版,男士和女士的领取都相对来说比较高的,现金价值截止到85岁可以退保,相对来说比较平衡;

2、其次是福满满,和养多多3号同属大家保险公司的产品,领取比养多多低一点,80、90、100岁额外给付2倍、3倍、4倍的3笔祝寿金,现金价值和养多多3号都是截止到85岁;

如果不介意领取比养多多3号少一点,也可以考虑福满满,80岁后福满满的现金价值比养多多3号高一些的;

3、富德生命鑫禧年年、百岁人生福享版都是现金价值持续终身可退保,其中鑫禧年年最大的优势可以附加保底3%的万能账户,万能账户可以随时追加保费,也不错。但是这两款的领取都没有养多多3号高;

4、光明一生慧选,对比养多多3号领取较低,现金价值截止到80岁,比养多多3号少5年。不过光明慧选满100万保费可以对接光大的中端养老社区;

如果大家有看中光大的养老社区,可以考虑光明慧选;

另外光大的万能账户保底3%,当前结算4.65%,投保后3个月内可以往万能账户里追加保费,追加最高不超过主险的总保费;

5、其它几款产品,在领取上都不及养多多3号,现金价值截止60-80岁不等;

有任何疑问或个人数据测算请添加琴姐:zyqinjie

六、高领取养老金产品对比

琴姐把市面上比较热销的高领取养老金产品整理如下:(高领取,必定牺牲退保金和身故金)

1、长城明爱金彩计划①、长城八达岭典藏版计划①、恒大北极星变更方案①、中荷金生有约优享版;这四款都是保证领取已交保费,领取比较高(其实并没有比养多多3号领取高很多),自开始领取后没有现金价值,不支持退保;

2、复星星海赢家庆典版,保证领取15年,现金价值截止到70岁,自领取后10年内有现金价值可退保;

3、养多多3号保证10年版,在领取上相对很高,60岁开始领取,现金价值截止到80岁可退保,对比以上产品,养多多3号是很不错的;

4、爱心乐养多,现金价值持续到104岁可退保,保证领取已交保费,希望终身有现价的朋友可重点关注;

综上:大家养多多3号两个版本在不同的梯队,都有着不错的优势:

1、保证20年版,领取数据不错,现金价值能达到85岁,保证领取20年,适合大部分追求平衡的朋友;

2、保证10年版,在领取上相对较高,60岁开始领取,现金价值截止到80岁,对比其它开始领取后不能退保的产品,也有着一定优势;

另外,保费满25万可享受大家旅居权益,大家的养老社区需满200万保费,如果想要更实惠的养老社区,大家不妨考虑下光大永明的光明慧选;

大家的万能账户保底只有2.5%,但如果资金不会闲置的话,万能账户不需要重点考虑;

关于大家保险:注册资本203.6亿,实力雄厚,股东实力强大,有中国石油化工集团,上海汽工业集团共同出资设立,法定代表为前保监会副主席:何肖峰;

据最新数据显示:

大家保险的核心偿付能力充足率不低于100%,

综合偿付能力充足率为129.2%,且风险综合评级结果为B级,

三项数据全部合格,这下大家可以放心了哦!

如果您有储备养老金的打算,要尽快了,养多多3号在1-2周左右可能就会下架!

另外大家保险的福满满将于4月28日准时下市,对祝寿金的设计感兴趣的朋友可重点考虑!

个人数据测算可咨询琴姐本人:zyqinjie

相关阅读:

『信泰如意永享』IRR全测算,收益3.48%以上,附加保底3%万能账户,6大优势+1个缺点!

『和谐人我行』全面测算对比IRR,3/5/10年收益最高,请注意这一点!

2023年『恒大万年禧两全』回归,IRR全测算,好产品全面对比!

『昆仑乐享年年(增多多3号)』各个缴费期IRR全面解读测评!

若有帮助,请给琴姐点个赞同哦,谢谢!