企业年金到底要不要参加?

27 个回答

如果你有意长期在公司长期发展,这4 :1的企业年金,非常值得交!

企业年金,可以简单理解为企业为员工设置的养老金。

这需要公司和个人共同缴费,然后将这笔钱交给专业的投资机构打理,不断增值,到我们退休后就可以领钱了。

通常来说,只有效益较好的大企业,才会有企业年金。但你表示不服:不,待遇差,福利少,我不相信公司待我如初恋。

疑问总会有:交企业年金究竟有没有意义?简单,我们来估算一下,幻想一下,心里就有个底了。

企业年金,划算吗

我们选取某个企业真实数据,来做个情景假设:

A 先生今年30岁,年收入12万,每年拿出1%收入缴纳企业年金。与此同时,公司每年也为A先生缴纳2%。只要工作满 8 年,公司交的钱就能全部转给 A 先生。

如图所示,假设企业年金每年增值3%,直至退休。那么A 先生在退休前只缴了3.6万,但是60岁退休时却可以领取17.6万,平均每年的收益率达到8.95%!

所以如果你打算在公司长期发展,和公司共进退,可以交企业年金。只要工作满足一定年限,公司交的钱会全部转给我们,轻轻松松实现翻几倍的收益。 为何不要?

但工作年限太短,公司帮我们交的那部分钱是不会转给我们。如果你预计自己人往高处走,大概率拿不到这部分钱,那就不交咯。

那么企业年金的收益率究竟能有多高?有没有亏损风险呢?坦白讲,谁也不能打包票啊。

企业年金是在国家政策指导下成立,属于我国城镇职工养老保障体系中的三大支柱之一,其余两者是基本养老保险、个人储蓄养老。

在这背景下,企业年金投资自然也是“稳”字当头,投资范围主要包括银行存款、国债、中央银行票据、债券回购、万能保险产品、投资连结保险产品、证券投资基金、股票等金融产品。

它具有严格的法律法规规定及完备的管理程序和监督制约机制,可以确保年金制度执行的规范性,保障年金基金的安全性。(百度百科所说的)

嗯......呃,我觉得吧,我们大天朝自有国情所在,一切求稳。如果你可以相信养老保险,自然也可以相信企业年金了。

年金收益高不高,关键看3点

与社保养老金不一样,企业年金一般是找保险公司定制的,每家公司的年金方案都可能存在差异。

那么,如何快速判断企业年金的收益高不高?

关键 1:公司缴费比例高

由于工作满一定的年限,公司交的企业年金就会给到我们,所以公司交多少钱就非常重要了。

在 A 先生的案例中,他自己一共交了3.6万,公司同步缴费7.2万。当 A 先生退休时,这10.8万都会转给 A 先生。

如果你的公司缴费比例高的话,收益自然会更高。

关键 2:年金投资收益高

我们交的钱不是放在银行不动的,而是会由保险公司拿去投资。即便按保守的投资收益计算,通过几十年的复利增长,收益也是很可观的。

比如说,A先生和公司一共缴费10.8万,就算收益率只有3% ,30年后这笔钱也会增值到17.6万。

如果投资收益能达到5% ,A 先生的企业年金就能进一步增值到25.1万。

关键 3:年金划转时间快

企业年金之所以被称为“金手铐”,是因为这笔钱不是马上给我们的。

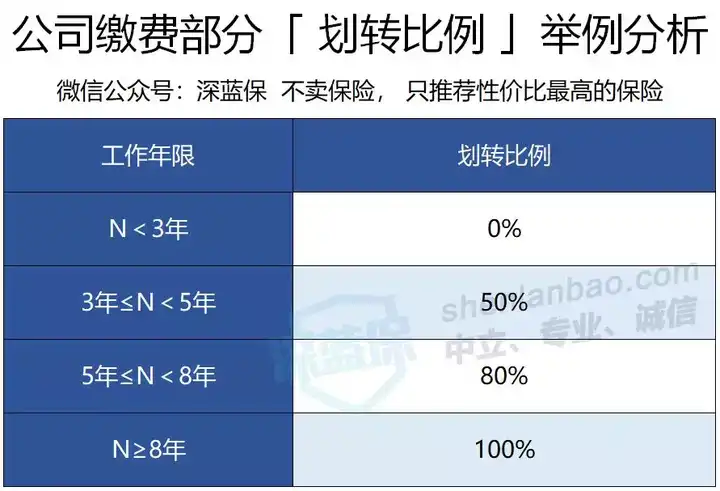

以某公司为例:

可以看到,只有在这家公司工作超过8年,才能100% 拿到企业缴纳的部分。如果不到3年就离职了,那么公司交的钱,和我们没有一毛钱关系。

站在个人的角度,当然希望这笔钱越快给到我们越好。但对公司来说,则希望可以用企业年金来留住你。

那公司会不会拖着我们一直不给钱?请放心,在《企业年金办法》第19条中有提到:

企业缴纳的部分,可以逐步划转给员工,但期限最长不超过8年。

所以不用想太多,如果决定要交企业年金,那就静下心来好好工作。

总的来说,假如一份年金的企业缴费比例高、过往投资收益高、划转时间快,那么这份年金就非常值得考虑。

如果你想自己动手算一算企业年金的收益,可以在网上搜索“ 企业年金计算器 ”,简单输入几个数据就能得到结果。

企业年金的常见问题

实际生活中,很多公司连法定的社保都无法交足,企业年金自然更加少见了。难免大家对企业年金不清不楚,在此总结了几个常见问题:

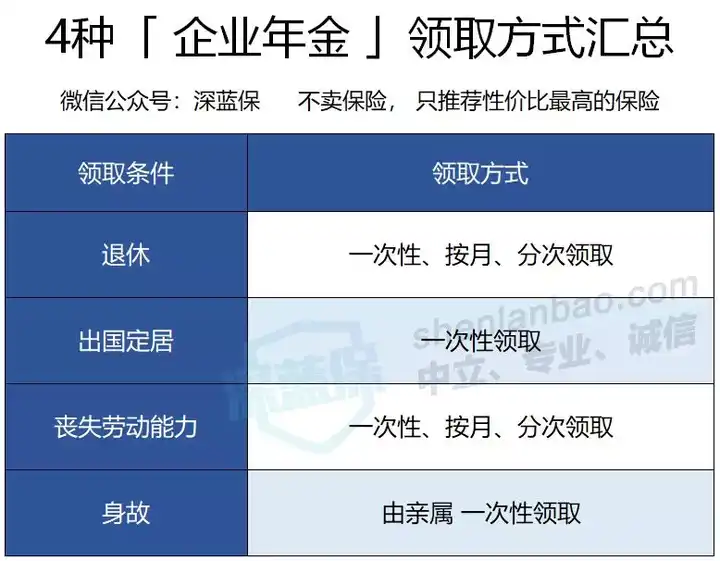

1、企业年金必须退休才能拿?

企业年金是一种强制储蓄的养老金,一般在退休前不能随便领取。但是也有一些特殊情况:

如图所示,除非是出国定居等特殊情况,企业年金无法提前拿出来。

因此我们在决定交年金之前,应该对自己的资金状况有一个大概的规划。如果你每个月的工资都不够应付衣食住行,那就不要考虑年金了。

2、离职换工作了,企业年金怎么办?

在这个年代,很少人会在一个单位工作一辈子。

如果新单位也有企业年金,那么可以办理转移,把《转移函》和新单位的年金账户信息,交给原公司的人事部就可以了。

如果新单位没有,我们的钱还会放在原单位管理,或者交给第三方机构托管,等到退休后才能拿走。

3、单位破产倒闭了,企业年金怎么办?

假如单位暂时亏损,企业年金是可以暂停缴纳的。

以后公司重新盈利了,可以继续缴纳,甚至把之前没交的部分进行补缴。

万一公司破产倒闭了,之前公司和自己交的钱都会给到我们,不过这笔钱还是要等到退休才能拿来使用。

4、企业年金的投资,是稳赚不赔吗?

前文已说了,当然不是。只要是投资,就会有风险,企业年金不是100%稳赚的。但是为了降低投资风险,国家也对企业年金的投资范围进行了限制。

《企业年金基金管理办法》第 48 条:企业年金投资股票等高风险产品的比例,不得高于30%。

由于养老金是一种刚性支出,到了退休就一定要用钱,所以企业年金的投资都会相对稳健,赚钱的可能性还是非常大的。

so,总体看下来,好像企业年金还可以哎。所以年轻人可以的话,为何不交呢?别的不说,单是向外宣称自己五险二金,也能羡煞不明真相的吃瓜群众了。

如果你还想了解更多关于企业年金的知识,欢迎在深蓝保微信公众号回复:企业年金。

保险复杂且水很深,要想不花冤枉钱,推荐阅读以下攻略,自己也能轻松买对保险!

- 投保攻略:

1、0-80岁不同年龄段,应该如何买保险?史上最全投保攻略!

- 全网性价比最高产品测评,且持续更新:

2、2019年大公司主打重疾险系列(国寿/平安/太平/太平洋/泰康)

企业年金值不值得交?

下面3件事可能你想都没想到!

建议你耐心读一读。

1、企业缴费与个人缴费比例

什么是企业缴费与个人缴费比例?

比如楼主所说的单位和个人比是4:1。也就是说,个人交100块,公司帮你交400块。

打个比方,小王月工资1万块,每个月交企业年金200块,公司就得帮小王交800块。

假设小王工作了10年,企业年金的投资回报率稳定在4%,我们看一下缴费记录与账户余额:

师兄补充一下,账户余额的计算是让每年缴入的资金按照4%复利增值,最后合计累计得到的账户余额,这个数字只是一个推测值,供大家参考。

10年累计交了2.4万,最后账户里有14.4万,足足增值了5倍。

如果企业缴费与个人缴费比例为 1:1,最后账户余额为5.76万,增值140%。

所以,企业缴费与个人缴费比例越高,最后账户增值得越多。

试问市场上有多少投资能做到10年翻5倍?(对于楼主企业个人缴费比4:1的情况)

2、多久能拿到企业缴费的部分?

有小伙伴问:为啥我走的时候,账户里没那么多钱?!

因为企业缴费的部分不一定从开始就归属到你名下。许多公司制定企业年金计划时,会把企业缴费部分的划归与你的工作年限挂钩。

打个比方:

上面这份计划,就要求至少工作满3年,才能拿到企业缴费的部分,而且比例也只是50%。

所以,当你考虑要不要参加企业年金时?

你需要问问自己,短期内有没有跳槽的计划。

比如你决定工作1-2年就要跳槽的,企业年金就只能拿到属于你自己的缴费部分。

如果你吃不准,师兄建议你先交上,工作起来时间很快,万一你犹犹豫豫,3年一过,不就多赚了好几万吗?

3、企业年金回报率

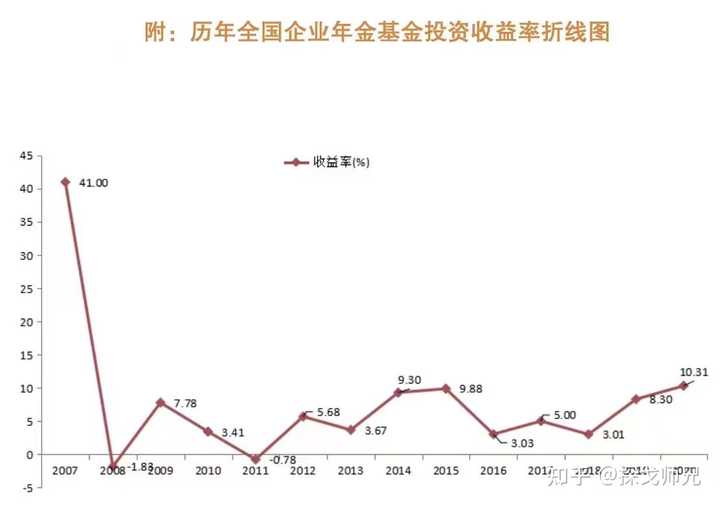

企业年金投资遵循的稳健原则,所以企业年金的投资回报率也是一个“稳”字。我们来看一下:

除去2007、2008年的特殊值(企业年金刚成立),企业年金历年来的投资回报很少有亏损的年份,一般都能达到3%以上。截止到2020年为止,平均的年化回报率在5.66%。

这里你可以结合自身情况考虑一下:

你的预期投资回报率是多少?

你过往的投资业绩怎么样?

是否要把所有的钱放在一个地方?还是倾向于做资产配置?

这里没有对错,而是要结合你个人的需求和偏好。

如果你喜欢稳定的收益,或者你主动投资的能力或意愿不强,可以考虑放一部分钱在企业年金里。

企业年金的优点:省心省事、收益稳定,保证你退休以后多一笔补充养老金。

以上就是企业年金要考虑的3个因素,最后还是要结合个人情况分析。总体来说,企业年金是一项很不错的福利,有参与机会值得多考虑一下。希望回答能对你有帮助,如果觉得好,还请点赞支持一下!谢谢!

------------------------------------------------------------

我是探戈师兄,独立保险经纪人,专注于养老保险。

如果你对企业年金感兴趣,可以看一看这篇拙作: