如何理解航运业巨头韩进海运破产?全球航运业在一个衰落期吗?

28 个回答

韩进的问题不是一天形成的。虽然韩进的倒塌有很多偶然性,但是危机确实是日积月累直到最后一根稻草。

知乎上可能做航运的人不多,先简单介绍一些背景

航运市场分为三大主力船型,散货船,集装箱船,油轮。三大船型的市场不同,但有一定的关联性。除此之外还有其他一些细分市场,例如气体运输船,化学品船,多用途船,工程船,客船等等。

BDI波罗的海干散货指数号称航运业的经济指标,实际上它反应的只是散货船市场的情况。由四类散货船的运价指数构成,8万5千吨以上的cape(海岬型),5万到8万的Panama(巴拿马型),3万多到5万的super handymax(超灵便)以及三万以下的灵便型构成。 随着巴拿马运河的扩建以及中国的40万吨船Valemax/Chinamax大量进入市场,以后说不定还要再细分一下。

韩进是以集装箱为主的航运公司,新闻说他是第七大航运公司,其实他只是第七大集装箱班轮公司。

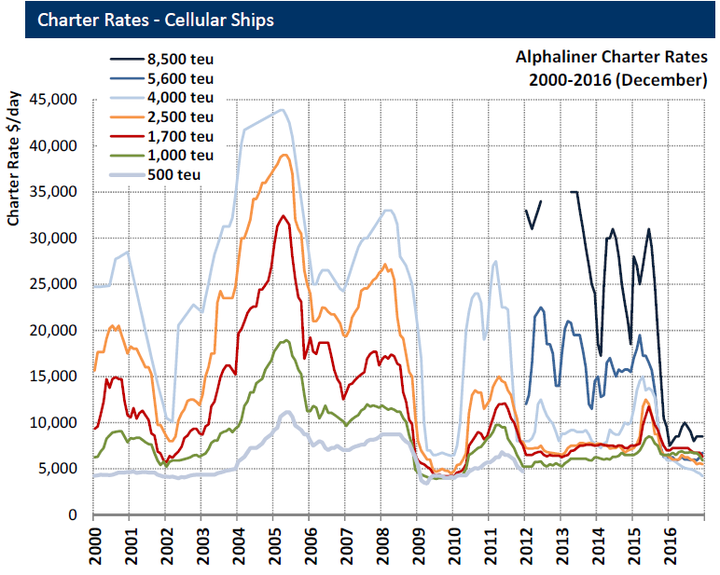

航运咨询在班轮领域的翘楚Alphainer,就以他提供的运价变化为例来看看班轮市场。

数据来源:Alphaliner

可以看出集装箱船运价的高峰出现在05年,之后就就开始逐步下滑,09年金融危机时差不多是最低点。11年有点反弹,之后基本维持了09年的低点水平。

现在的市场是相对稳定的,不过是稳定的差,几乎所有航运公司的目标都是减亏。另外考虑到货币贬值的因素,其实运价是一路在走低的。

主要原因就是供大于求。

造船和普通制造业有所不同,是以一种订单的方式进行生产,也就是船东先下订单,然后船厂再进行生产。大型船舶的建造周期多为1到2年,而造船厂的产能有限,在行业高峰期时,从船东下订单到交付船舶很可能需要3到4年甚至更长时间。船东下订单时实际上就是要预测船舶交付时的市场。

市场是瞬息万变的,这就造成了在市场高峰期船东大量下订单造船,但是当新船交付时,市场可能已经跌到了谷底。而这些高峰期大量订单的交付则会进一步打压市场。

数据来源:Alphaliner

随着02到08年一波造船的高潮,以及随后的集装箱船大型甚至巨型化,运力从2000年的5百万箱猛增到现在的2000万箱以上,但是我们可以看到从05年开始,对集装箱货运需求的增长一直低于集装箱运力的增长。这就产生了大量的过剩运力。这些过剩运力在过去的5,6年里是全行业最头痛的问题,可以预见在未来几年内这个问题不会有明显的改善。

全行业的低迷是不争的事实,但是除市场因素外,韩进破产本身也有自身经营战略的问题。

其一,战略性投资失误

在金融危机之前的行业高峰期,韩进在造船,码头,修造船厂方面进行了大笔的投资,这些投资后来成为了入不敷出的重要原因。早在2010年时就爆出过韩进推迟接收新船等新闻,那批10000箱的新船就是在06年高峰时期下单订造的。到2010年时,这批新船的价值和2006年订造时相比已经腰斩,而低迷的运费甚至不能涵盖其融资成本。每条新交付的船舶都给韩进增加一条流血的伤口。

看看韩进那些年的投资

- 07年韩进投资了越南西贡新港码头项目,到11年正式启用。

- 07年在舟山的衢山岛投资修船厂,就是现在的浙江东邦修造船厂,09年开始运营。

- 08年并购keoyang航运,建立散货运输的子公司。

- 09年投资了西班牙阿尔赫希拉斯集装箱专用码头,10年投入使用。

另外,在07-09年间韩进和不少船东签订了10年期的租约。以15年行情看,这些租金都是2倍于市场租金水平。而租用的船舶占韩进船队总数的三分之二以上。

这些庞大的项目基本上耗尽了韩进的流动资金。到15年底韩进的负债率已经高达687%,同期马士基的负债率仅24%,而一般认为的安全线是低于200%。

其二,主要市场的大环境变化

韩进海运的优势航线为东西航线,包括跨太平洋(上海到美东)和亚欧航线(上海到地中海),也就是韩进的主要航线。

跨太平洋航线由于16年中巴拿马运河拓宽工程的结束,可通航船舶由原来的3000-5000teu的旧巴拿马型,变为8000-13000teu的neo-Panama(新巴拿马)型。韩进长期经营该航线,航线上有大量的5000箱左右的旧巴拿马型。和新巴拿马型相比,运营成本要高不少。不更新船队很难和其他公司竞争,更新船队又需要大笔投入。从韩进捉襟见肘的负债表来看,更新船队更像一个奢望。

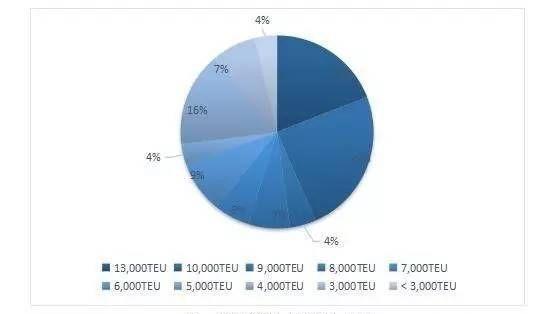

韩进集装箱船型占比图

数据来源:韩进2016一季度季报

亚欧航线也是类似,在马士基的大船战略带领下,主流航运公司大量投放14000teu以上的船舶进入这个航线,而韩进拥有的船舶最大不过13000teu,和马士基的3e级的18000teu相比缺乏竞争优势。市场份额被进一步压缩。导致韩进恢复盈利的可能性大幅下降,也是债权人逼宫的重要原因。

公允的说,韩进执行的投资方案其实说不上犯了多大错误,只是他长期偏激进策略的一个反映。

以大船战略为例,由于和韩国造船业良好的关系,韩进是率先考虑发展大船的航运公司之一,在金融危机前订造了一批当时世界上最大的10000teu型船。但集装箱船大型化的速度超乎所有人的预料,在10年这批船交付时,当时最大的船已经是14000teu了。到了2016年,最大的集装箱船已经发展到22000teu了。而造船市场的低迷使得22000teu的船造价和06年10000teu的造价差不多。这时和韩国船厂千丝万缕的关系又让韩进很难选择壮士断腕弃掉这些实为鸡肋的新船。其占用的大量资金又进一步影响韩进跟随马士基的大船战略,所谓一步错步步错。但处于2006年时采取这个政策却不能说是失误,因为没人能知道那时的市场已经在悬崖边了。

其三,也是个人认为最主要的原因,韩进管理层的混乱以及政府的短视

韩进集团的创始人赵重熏于2003年去世,虽有遗嘱在前,但四兄弟为了遗产一直官司不断,导致韩进集团实际上被拆分成了4家企业,其中老三赵秀镐继承了韩进海运。不幸的是,3年之后的2006年赵秀镐也因病去世。他的妻子崔银英继位韩进海运董事长,由于和韩进集团继承人赵亮镐不睦,于2009年将韩进海运从韩进集团独立出来。可惜独立后的韩进海运连年亏损,崔银英入主韩进之前很长时间实际都是家庭主妇的身份,缺乏商场搏击经验的她无力扭转巨幅亏损的局面,于是在2013年向韩进集团求援注资,并于2014年将韩进海运经营权交还韩进集团。

管理人的变化并没有让韩进走出困局。通过韩进集团和大韩航空多次给韩进海运注资,出售多处办公楼及公司股权,和船东展开了艰苦的租船费用谈判,并且碰上15年市场强势反弹,韩进海运的负债率是从13年的1462.5%降到15年底的687%。希望的火苗被2016年大跌的市场再次熄灭,韩进上半年亏损就高达3700亿韩元。

最终的致命一击来自韩进总裁赵亮镐,由于他担心对于韩进海运的持续救助会拖垮整个韩进集团,而大韩航空才是他的基本盘,为了确保韩进集团的利益。16年4月,赵亮镐放弃了韩进海运的经营权,将韩进交给债权人共同管理。这实际上就是放弃了韩进海运。

在8月30号韩国产业银行否决了韩进海运提出的5000亿韩元自救计划后,韩进申请破产。

到破产时,韩进依然是跨太平洋航线市场占有率第三,亚欧航线占有率第五的航运公司,Alliance联盟中的一员,仍然有相当的市场竞争力。业内只是认为韩进面临经营困难,没有人想过韩进会突然破产,大量的贸易商都措手不及,大量的货物滞留在被扣押的韩进船舶上。

市场并没有对韩进失去信心,这是韩进自己放弃了自己,那么没有人能救他了。

从另一个方面讲,韩国已经不是汉江奇迹时的韩国,政府没有什么执行力了。韩进破产前,总统朴槿惠就曾指责韩进集团没有积极自救而是指望政府救助,并且明确表示政府不会在他们自救之前插手。原本业界预期韩国政府会将现代商船和韩进海运合并以度过危机,并保留韩国在航运市场的话语权,结果韩国政府只是静静的看着韩进破产清算。似乎韩国人忘记了他们是一个出口型经济体,一旦韩国最大的航运企业破产,未来的数年甚至数十年内不可能在出现如此规模的韩国航运企业,这个空缺会被外国航运公司占据。韩进海运的母港釜山港,也很有可能从一个干线港口降级为一个支线港口,港口交易量大幅走低。种种这些将意味着韩国出口商品的运输成本提高,竞争力的下降。而没有了海外市场的韩国,什么也不是。

cody和邱总已经把背景说的很清楚了。

要注意BDI是波罗的海干散货航运指数,不过目前来说前几的航运企业还很依赖干散货,下面讨论还是以干散货为主。油轮LNG轮什么的暂时不考虑。

具体到韩进破产,这是航运业内部出清的结果。包括韩进在内的一系列靠后的航运企业破产反而是航运产业整合初见成效的结果。

事情诱因是前几位的航运企业在航运总量长期衰退中(认清了自己搬砖企业的本质),彻底放弃了08年以前的运作思路。不再追求单船的利润率,转而追求垄断航线获取稳健的现金流(渡过长冬)。这件事情本身也算是水到渠成。前几的航运企业都有各自的优势黄金水道,瓜分下势力范围就差不多了。但那个时候(12年前后)二三流航运企业还拥有总额上挺大的一块份额。稍有常识的CEO都知道,面对占据大量市场份额的二三流小企业,打价格战干他娘的。这便是韩进破产的直接原因了。

故事里还有邱总说的无底线船厂,各种降低预付比率。干翻韩进这事儿,韩国的船厂也没少出力。随着船厂降低预付比率,马士基为首的一线航运企业开始各种造超大轮。一面是采用大船单位运输成本降低,一面是预付比率降低现金流压力减小,有了充足的底气去航线上打价格战。而对二线小航运企业(有亲爸爸的某些航运企业例外)来说,不跟必死无疑,跟了十死无生。14年(大量交船)开始bdi指数一泻千里的走法,和航运业大规模价格战白热化是密不可分的。

大致就是这么个情况。韩进挺的已经够久了,还是有点佩服韩国人的韧劲。

做空船厂那事儿不对。

主要头寸是做多船厂/做空二线航运/持有一线航运。

在航运企业无节操大规模弃船前船厂可是一副烈火烹油的景象。

做空船厂的规模要小很多,因为干散轮只是他们业务的一部分,做空效果要差很多的。