一個少校女軍官血淚史:50年來,她都以為「秘密」絕對不能說出口

我們想讓你知道的是

2016年軍人節的前夕,社工和諮商師再次見到她。談起加害人,她還是咬牙切齒;想到這段過去,她只說了一句話,讓人印象很深刻「人發瘋,比死了還痛苦...」

她在攤位間游移,最後在一個粉紅色的攤位前面停下腳步,徘徊許久。志工熱情地詢問她有沒有什麼需要幫忙?她久久說不出話,只能用手指向「性侵害」這幾個字、詢問是否有免費的諮商師。志工介紹了機構的諮商服務,也留下了她的聯絡方式。終於,這個好不容易跨出的腳步,開啟了她在諮商中心會談的歲月,其實也為她烏雲密布的五十九歲,照進一道明亮的光。

心理諮商並不是性侵害受害者復原必經的路徑,但確實能夠在受害者陷入混亂時候提供幫助。相較於社工和受害者之間不定期、有事務需要討論才聯繫的服務方式,諮商師和受害者之間有較為長期、密集、穩定的見面機會,能夠好好討論生活中各式各樣的經驗─也許是現在的生活還好嗎?工作、上學、跟親友伴侶之間的相處狀況怎麼樣?當然,也可能在受害者準備好之後,討論過去受到性侵害時候的狀況、後續帶來的影響。

如果受害者發現自己常常心情不好─時不時又想起受害的畫面、跟其他人(尤其是異性)相處時總感覺非常緊繃、悲傷或憤怒的感覺一旦出現便無法停止等,諮商師也會跟受害者一起尋找處理的方式,同時也找回對生命的控制感、找回自己的價值與信心。

那些會談持續了好一段時間,而她對於每次的諮商總是非常認真,再搭配精神科醫師的指示用藥,生理和心理都逐漸好轉。

在國外長期定居的女兒是第一個發現她轉變的,女兒開心地肯定她的努力,更開始積極地帶她上教會,讓她心靈獲得充實、生活逐漸回歸常軌。跨越了過去嚴重的創傷後壓力症候群、躁鬱症等問題,藉由友情、親情、信仰、諮商與醫療的力量,她重新站了起來。

然而,每個人都有不同的親友與宗教信仰,但在像這樣的困難發生時候,該怎麼區分自己適合向醫師、社工或諮商人員求助呢?其實這個問題並沒有標準答案,卻有些可以參考的標準。

如果受害者主要的困擾,是失眠、食慾不振、慌亂焦慮、情緒低落等生理症狀,請醫師用藥物舒緩是可以考慮的方向;如果受害者的生活中仍然有相當多現實面的困難,像是需要驗傷、報警、住處或急難救助,由社工連結資源和服務是較好的選擇;如果受害者是心裡千頭萬緒地打轉著、想法跟情緒都相當混亂,諮商會是一個能夠相伴著、重新找回秩序的好幫手。

當然在這樣的原則下,不同專業人員在協助過程中,都還是會討論到其他領域的主題,但卻仍有各自的專長與焦點,專業人員之間也需要相當多的合作和討論。

復原的路慢慢清晰,她開始跟旁人分享自己心底不再黑暗的秘密。

在與諮商師討論後,她開始寫下自己的故事《一個被性侵女軍官的手記》,更決定要從痛苦中走出來,在「終結性侵害」的工作裡奉獻心力,期待能夠讓台灣這片土地上任何年齡層的女人,都擺脫受性侵害的恐怖陰影。

於是,她主動和社福機構聯繫、討論如何發起「推動社會改變」的倡議行動,因為她知道,保護受害者確實非常重要,但如果社會沒有改變,已經受害的人不會有良好的環境可以復原,未來也還會有更多的受害者出現。

當我們的社會繼續把性侵害視為羞恥,質疑受害者也有責任,就會有更多的受害者跟六歲的她一樣,從孩提時代就選擇了沉默,終生在自我懷疑裡載浮載沉著無法上岸。

當我們的社會設計性侵害防制課程時候,始終只討論如何在暗巷中提防陌生人,卻忽視熟識者性侵害問題的嚴重性,就會有更多的受害者跟三十八歲的她一樣,對教授與營長伸出的魔掌手足無措。

當我們的社會沒有辦法提供性侵害受害者需要的協助和資源,就會有更多受害者跟四十五歲的她一樣,步步走向毀滅,缺席的女兒、妻子、母親、朋友或員工角色,都影響著身邊的每一個人。

當我們的社會終於正視受害者復原的不容易,能加入這個行列中提供理解、尊重與陪伴,就會有更多受害者跟五十九歲的她一樣,開始重獲新生,創造出更友善、平等、安全而尊重的社會環境。

討論後,她和社福機構一起決定要召開記者會、呼籲社會重視性侵害議題,尤其是軍隊裡反覆發生的性侵害案件。

***

2013年的軍人節,她站在布幕後方,戴好墨鏡,在心中簡短禱告了一分鐘,上台。

台下的鎂光燈此起彼落,她手心冒汗,站在麥克風前,停頓了幾秒,腦海中閃過被性侵的模糊片段,以及三十年來所受到的精神折磨與接近瘋狂的狀態。

她以短短幾秒的時間,在腦中回顧這一切,深吸了一口氣,再慢慢吐出,開口說出第一句話:

「我是蘭姐,我是一位被性侵的女軍官,我存活了下來。」

【後記】2016年軍人節的前夕,社工和諮商師再次見到她。還在跟癌症搏鬥的她,外貌有些變化,說起話來卻仍然很有力量。談起加害人,她還是咬牙切齒;想到這段過去,她只說了一句話,讓人印象很深刻「人發瘋,比死了還痛苦...」

如今她要讓兩匹惡狼繩之以法,其實是相當困難了,但在信仰和社福機構的陪伴下,已經走出痛苦的深淵。晚年的平安寧靜,確實與原有的幸福不同,但她浴火重生的命運,卻一步步踏實地行走在愛中。

責任編輯:羊正鈺

核稿編輯:李牧宜

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

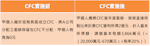

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。