如何评价小米集团发布的2018年财报?

140 个回答

说来很讽刺,尽管体量和行业地位完全不同,但小米的2018年报,与苹果2019年一季报,存在非常多的相似之处。

相似到什么程度?

本人之前关于苹果的回答,很多段落几乎可以一字不改的放到小米身上。

长文,先发大纲。

1.财报披露的信息,比此前一些悲观的预计要好,总体偏乐观。

1.1 负面消息基本符合外界预期

1.2 正面信息超出外界预期,海外业务增长尤为迅猛,互联网业务增速不错;

1.3 IOT业务亮点颇多,核心用户群初步成型

2.虽然财报信息偏乐观,但透露出诸多潜在问题

2.1 中国市场手机销量断崖式下滑,手机业务毛利率下降;

2.2 互联网业务乃至整个集团利润严重依赖广告,游戏业务增长基本停滞;

2.3 股权奖励导致行政支出大幅度攀升;

2.4 线下渠道拓展增速虽快,但绝对值太低,且直营店增速严重落后;

2.5 四季度营收大幅度下滑;

3.未来两到三年对小米非常关键

3.1 IOT核心用户群成长仍需时日;

3.2 小米必须挽回手机业务的颓势,至少也要止住下滑;

1.财报披露的信息,比此前一些悲观的预计要好,总体偏乐观。

1.1 负面消息基本符合外界预期

早在Mix3发布后遇冷,就已经有业内人士预测小米手机国内业务将出现下滑。

此前赛诺公布的2019年1月数据,虽然被官方辟谣,但与随后公布的正式数据出入不大;

数据显示,小米2019年1月手机出货量大幅下降,侧面证明了Mix3的失败。

除Mix3之外,2018年四季度,小米发布任何没有重量级的产品。

而小米2018年的出货主力——小米8系列,四季度已经走过大半生命周期。

因此,小米四季度的下滑,也在大家预料之中。

1.2 正面信息超出外界预期,海外业务增长尤为迅猛,IOT业务亮点颇多;

相比于四季度的下滑,小米2018年的总营收和净利润仍取得了高速增长。

尤其是净利润增长,明显超出了外界预期:

总营收1749亿元人民币,同比增长52.6%;

调整后净利润86亿元人民币,同比增长59.5%

整体营收的增长,主要归功于海外市场极为惊艳的表现:

国际市场收入700亿元人民币,同比增长118.1%

海外营收占总收入比例,从2017年的28%提升至40.1%

在印度,智能手机出货量同比增长59.6%,市场占有率排名第一;

在印尼,智能手机出货量同比增长299.6%,市场占有率排名第二;

尤其值得称赞的是,在欧洲市场,小米出货量爆发式增长

出货量同比增长415.2%,市场占有率排名第四

诚然,超高的增速部分是因为基数太低,即使大幅度增长后,2018年市场占有率也只有4%。

但不论如何,这仍是个非常好的势头。

除智能手机业务外,互联网业务发展也比较理想。

2018年,小米互联网服务收入160亿元人民币,同比增长61.2%。

MIUI的月活跃用户高达2亿4千万,同比增长41.7%。

互联网服务的ARPU由2017年的57.9元增长到65.9元。

1.3 IOT业务亮点颇多,核心用户群初步成型

整份财报最高光的部分,毫无疑问是IOT业务:

IoT业务总营收438亿元,同比增长86.9%

不论是营收还是增速,都已经甩开了互联网业务,坐稳了集团内第二把交椅。

请注意,这里先不提毛利率和净利润!

请注意,这里先不提毛利率和净利润!

请注意,这里先不提毛利率和净利润!

IOT业务的增长,主要应归功于智能电视增速喜人,而且打入印度市场,成绩裴然。

其他如扫地机器人、智能音箱等也不乏亮点。

但被寄予厚望的白电,则笔墨不多,目测不是很乐观。

个人认为,小米IOT业务乃至整份财报,最亮眼的部分,在于这里:

截至2018年12月31日,拥有超过五个小米IoT设备(不包括智能手机及笔记本电脑)的用户约为230万名,环比增长16.2%,同比增长109.5%。

超过五个小米IOT设备,已经可以体现出小米生态链的用户黏性。

因此,这230万人(本人贡献了其中之一),是小米IOT核心用户群初步成型的象征。

尤其在当下,小米智能手机业务出货量下滑,暴露出护城河太浅的问题。

生态链形成的核心用户群,可以说是小米的核心竞争力。

此外,2018年12月,米家应用程序的月活跃用户数达两千万,超过50%用户来自非小米智能手机,侧面证明了小米生态链的吸引力。

正面信息基本就到这里。

值得一提的是,如果只从营收的角度看,2018年小米1700多亿的营收,已经够得上世界500强的门槛了。

小米创业不到十年就取得如此成就,足引以为傲。

2.虽然财报信息偏乐观,但透露出诸多潜在问题

2.1 中国市场手机销量断崖式下滑,手机业务毛利率下降;

财报虽然没有直接列出各地区智能手机业务占比,但是在互联网、IOT业务中已经透露出海外市场营收占比很低。

也就是说,海外市场700亿的总营收,大多数都来自智能手机业务。

要知道,小米2018年智能手机总营收,也只有1100多亿啊!

海外市场增长超过110%,手机总营收才增长40%

只可能是国内市场出现了下滑,而且是断崖式下滑。

国内市场有多重要?

我之前评论苹果的原文,一字不差,放在这里:

中国市场,即是智能手机行业全球最大的单一市场,又是智能手机行业开放力度极大,几乎没有贸易壁垒的市场。

这就导致,中国是世界上智能手机竞争最激烈,厮杀最残酷的市场。

曾几何时,美国的苹果、摩托罗拉,韩国的三星、LG,日本的索尼,芬兰的诺基亚,中国台湾省的HTC,以及华为、OPPO、VIVO、小米、一加、魅族、联想等中国大陆大大小小的品牌,在这片智能手机的沃土上你来我往,甚至印度的Micromax都想掺一脚。

养蛊式的激烈竞争,使得中国市场的竞争结果往往具有前瞻性,成为全球智能手机行业的竞争力的风向标。

也许其他行业,海外化是描述国产品牌的褒义词;

但在智能手机行业,事实刚好相反:

往往是在国内空前激烈的竞争中被边缘化的品牌,被迫向海外开拓,以其在国内厮杀练就的综合产品力,迅速占领海外市场。

然而,一旦国内市场厮杀胜利的“蛊王”腾出手来,开始向海外渗透,早期的海外市场优势往往不堪一击。

此外,智能手机均价和毛利率也是小米心腹之患。

智能手机的ASP(单台均价)为959.1元,同比增长17%

增速虽然不错,但是基数实在太低了。

智能手机业务的毛利率6.2%,相比2017年的8.8%不升反降。

同样是评论苹果的原文,纹丝不动贴在这里:

消费降级的大环境,并不一定导致手机销售均价的下滑:

事实有可能正相反,消费降级的环境下,部分消费者选择倾向于购买售价较高的手机,延长换机周期,以此降低实际购机成本。

数据显示,2019年,国内主要品牌华为,OPPO,VIVO,小米,手机销售均价都有所提升。

市场竞争,逆水行舟,不进则退。

再不思考怎么提升手机业务的毛利率,小米还能在激烈竞争的国内市场站稳脚跟吗?

2.2 互联网业务乃至整个集团毛利润严重依赖广告,游戏业务增长基本停滞;

2018年,小米集团毛利润222亿元,同比增长46.4%

其中,智能手机业务毛利70.56亿,占比31.8%;

IOT业务毛利45.11亿,占比20.3%;

互联网业务毛利103亿,占比46.4%!

是的,你没看错,互联网业务已经超过智能手机,成为小米第一大利润来源!

而且这只是毛利,净利润的比例可能更夸张!

互联网业务中,广告业务营收101亿,同比增长79.9%

广告业务营收占比63%,是互联网业务的绝对主力。

而且,我在财报中找到这样一句话:

互联网服务分部毛利率由截至2017年12月31日止年度的60.2%升至报告期的64.4%,是由于毛利率较高的广告业务收入占比较大。

广告业务不仅营收占比高,毛利率也高。

这就意味着,从净利润的角度讲,广告业务很可能已经是小米的核心。

我觉得,指望MIUI去广告的,可以死心了。

游戏业务营收27亿元,同比增长7.3%;

游戏营收不论总量还是增速都已经被远远甩开,可以说已经边缘化了。

这个我觉得是非常可惜的,游戏业务是互联网流量变现方式中比较良性的,而且小米的游戏品质不差,结果却做成这个样子。

其他互联网增值服务收入达人民币32亿元,同比增长79.9%,主要得益于互联网金融业务和有品电商平台收入贡献的增长。

2018年第四季度,互联网金融业务和有品电商平台的收入分别占互联网服务总收入的11.9%及4.1%,同比增长80.5%及427.6%

电商业务目测主要靠IOT引流,至于互联网金融……

算了,不说了。

2.3 股权奖励导致行政支出大幅度攀升;

这部分,我直接引用财报原文

行政开支由截至 2017 年12月31日止年度的人民币12亿元增加至报告期的人民币121 亿 元,主要是由于一次性的以股份为基础的薪酬所致。

去掉雷军的99亿,实际的行政支出,财报也写的很清楚:

行政开支(不包括与行政开支有关的一次性的以股份为基础的薪酬)由截至2017年12月31日止年度的人民币12亿元增加至报告期的人民币22亿元,主要是由于行政部门扩张所致。

行政管理人员薪酬由截至2017年12月31日止年度的人民币6亿元增加至报告期的人民币13亿元,主要是由于业务快速增长导致人手增加。

12亿增长到22亿,基本还算正常。

这里我要说一句:创业者通过创办公司上市获利是正当的。

在创业过程中,企业创始人呕心沥血,一步步将公司发展壮大,为社会提供了更多价值,创造了更多财富。

而上市可以说是资本对公司的认可,某种意义上,也可以说是对创始团队、创始人的奖励。创业者从中获利,本身并无不当。

但是在小米全年研发开支58亿的背景下,个人觉得这99亿,在当下有点不合时宜。

尤其是小米现在盘子大了,IOT业务也在高速增长,智能手机也面临5G的关键时期,这点研发经费真的有些紧张。

不提国内龙头华为,即使跟OV相比:

2019年OV的研发投入有可能接近百亿,最少也是40亿的量级。

而且,OV在生态链更多采取合作模式,研发相对更聚焦于手机业务。

而小米19年小米的研发投入还能否高速增长,目前仍是未知数。

面对残酷的竞争环境,小米必须维持研发投入,而这有赖于总营收的进一步增长,至少不能出现明显下滑。

2.4 线下渠道拓展增速虽快,但绝对值太低,且直营店增速严重落后;

直营的小米之家从281个增长到586个,增长了一倍;

增速还可以,有希望完成三年1000店的目标,但是绝对值还是太低了。

以这个覆盖量,很多二三线城市可能只有1家小米之家。

最关键的是,小米线下渠道建设的主力已经转向了授权店而非直营店。

授权店从62家猛增到1378家,暴增20多倍,增长量也明显超过了直营店。

增长主力已经转向授权店,应该是感受到直营店的压力了,有点打脸新零售。

至于这些授权店……算了,不做诛心之言,以观后效吧。

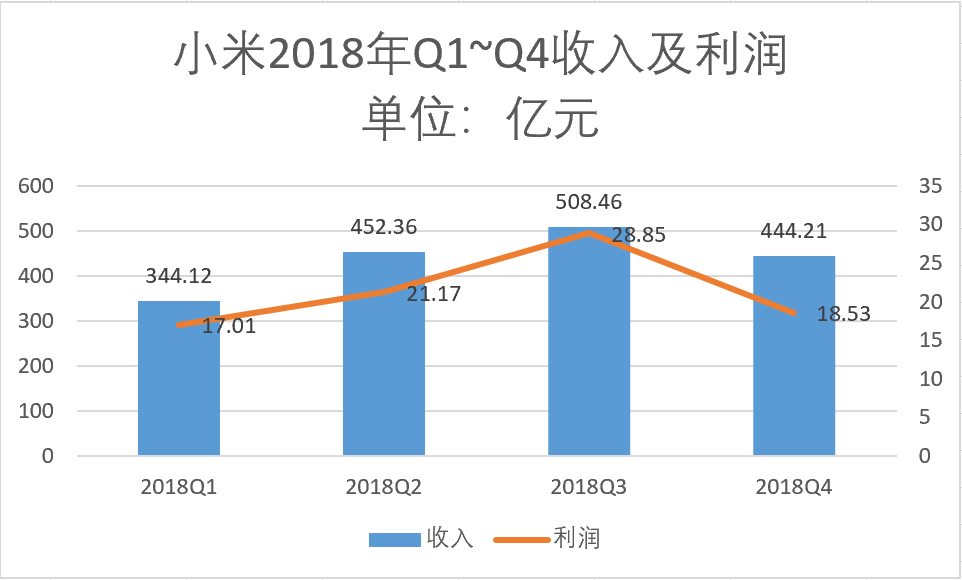

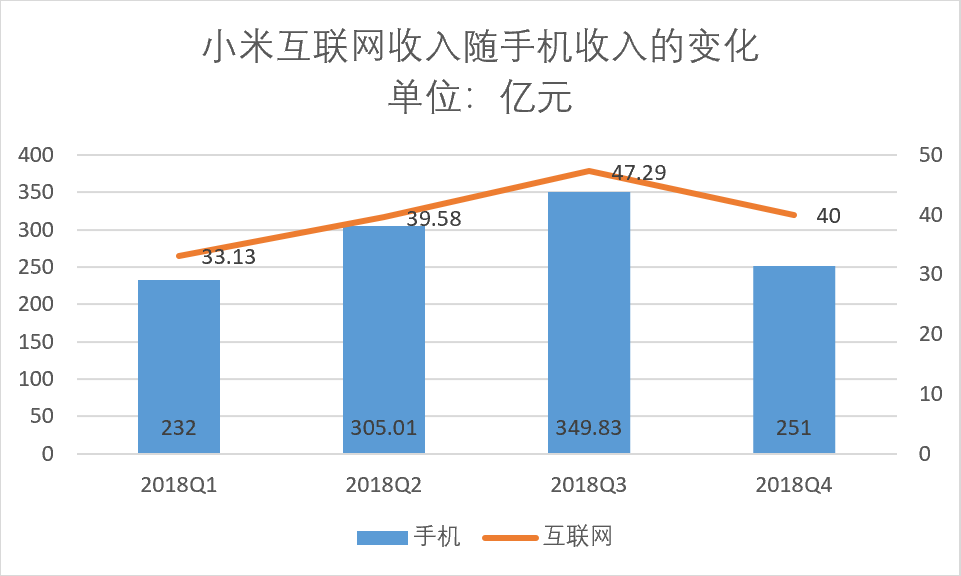

2.5 四季度营收大幅度下滑;

懒得做图了, 引用虎嗅网古泉君两张图,侵删

原文链接:https://www.huxiu.com/article/289776.html

首先是小米2018四个季度总营收对比:

可以看到,四季度总营收环比下滑12.6%;

再看手机业务和互联网业务:

四季度手机业务环比大跌28.3%!

即使有心理准备,但是将近30%的下跌仍是个惊人的数字。

更重要的是,手机业务下滑后,互联网营收随之下滑。

四季度互联网业务环比下跌14.58%,作为对比,2017年同期的环比增速为39.3%;

这也是小米上市以来互联网业务首次环比下跌;

别忘了,互联网业务营收占比虽低,但毛利占比接近50%,是小米的核心利润来源。

评价苹果的话,原文贴在这里,大家可以自行替换相关文字:

iphone仍然是苹果的重中之重,除iphone之外的一切:

mac,iwatch、app store等等,都有赖于iphone的引流。

3.未来两到三年对小米非常关键

3.1 IOT核心用户群成长仍需时日;

上文已经说过,目前小米生态链核心用户群大约230万。

坦白说,这个数字已经很不错,尤其对于小米创业不到十年的公司,更显难能可贵。

但仅靠两百万的群体,要撑起小米如今的发展,仍是远远不够。

假设小米IOT能保持现在的增速,不出现明显下滑,

那么两到三年后,核心用户群将突破千万量级!

届时,整个小米生态链将初现峥嵘,在行业内的地位和话语权也将截然不同。

有足够多的核心用户,才有资本跟家电巨头谈条件,才能在供应链拿到议价权。

所以,小米必须坚持投入,坚持到柳暗花明的那一刻。

否则,辛辛苦苦教育用户,开拓智能家居市场,到头来只能为他人做嫁衣。

3.2 小米必须挽回手机业务的颓势,至少也要止住下滑;

IOT业务处在关键期,必须维持相关投入;

智能手机业务仍是核心,5G巨变已经近在眼前;

行业竞争越发激烈,研发投入刻不容缓;

目前的情况,单单活下去对小米是不够的,必须要维持相关投入。

这一切都归结于同一个问题:钱

钱从哪来?

虽然广告乃至互联网业务已经成为净利润的核心来源,但上文已经分析过,小米的互联网营收仍依赖于智能手机的引流。

所以,小米必须挽回智能手机业务的颓势,至少也要止住下滑的势头。

大道理大家都懂,就看小米怎么出牌了。

尽管因为近期的种种事件已经脱粉,但我还是想为小米说几句话:

我认为,很多人对小米的好感,很大程度上,来自于小米“革命者”的形象。

我毫不怀疑,小米创业时,是怀着让智能手机物有所值的初心,是希望线上能够取代线下,是真心想消灭无用的中间环节,消除信息不对称带来的巨额成本。

小米创业不到十年,取得的成就堪称辉煌,也确实回报了小米的愿景,让曾经的小米和米粉,相信我们走在正确的道路上。

我本人也无比坚信,终有一日,信息不对称带来的溢价会消失;

但是越来越多的证据,让我们不得不面对痛苦的现实:

相当长一段时间内,线下渠道仍然占据主流;

这就意味着,渠道成本,或者说“智商税”,仍将长期存在。

最近,小米明显陷入了困境。

所有认可小米模式,鄙视不当获利的米粉,都不得不面对痛苦的现实:

“剥削者”不仅没有灭亡,反而越发欣欣向荣,发展壮大了。

“革命者”反倒陷入泥潭,与友商差距越来越大了。

没办法,现实的引力太沉重了。

现实社会的发展,也未必会如我们理想中那样快,社会发展的一些环节确实跳不过去。

眼见于此,革命者也不得不走向曾经鄙视的道路。

理想破灭的无奈与苦涩,也许我们都经历过。

但我还是觉得,这不妨碍我们走着现实的道路,心中仍怀着理想的憧憬。

我想大家应该能明白,我想说的是什么。

最后安利一些相关文章:

欢迎大家关注我的专栏