香港”永明危疾至尊宝” 和 “富通守护168” 对比 哪一个产品比较好?

3 个回答

不邀自来,最近知乎的问题都偏离了香港保险产品专业问题,难得看到一个比较好的问题

首先,这两个产品都不是市面上常见的保险公司产品,永明人寿、富通保险,部分对香港保险不熟悉的人估计都不认识这两家公司,因此先稍微花点时间阐述一下这两家公司

永明金融:1892年在香港成立,前身是在加拿大成立的金融公司,保险只是它其中一小部分

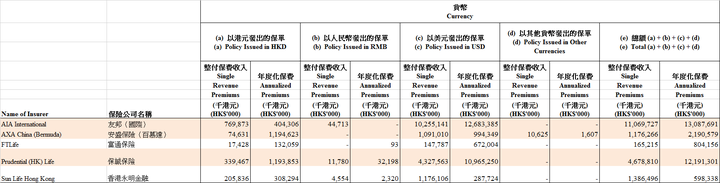

根据香港保监会数据,2017年前三季度,永明总的销售保单金额是1984834千港币

富通这家公司则稍微复杂一点

富通集团(英文名Fortis)曾是比利时最大的保险集团,但因在2008年金融危机中现金流严重不足以致其在荷兰的业务被国有化。2008年10月,在金融海啸的影响下,富通集团比利时及卢森堡的银行及保险业务被售予法国巴黎银行,富通集团只余下富通保险业务。2010年,富通的英文名称由Fortis变更为Ageas,但中文名称却保持不变,仍叫富通(有部分业内人士为了将比利时的Ageas与香港的富通保险加以区分,将Ageas翻译为“富杰保险”),其亚洲保险公司同时更名为Ageas Asia Holdings Limited。

2015年9月1日,中国私募基金九鼎投资以107亿港元收购富通香港100%股权。2016年9月,富通保险正式易名为FTLife Insurance Company Limited,中文名为富通保险有限公司。

是的,现在这家富通保险公司已经不再是以前的富通,是属于内地的资本的富通保险。

至于国内资本收购香港保险公司曲线获得香港保险经营牌照的事情这两年经常发生。

富通2017年前三季度数据是969371千港币

不过随着它的几个创新产品发售,我相信第四季度的业绩应该不错,如果去过香港的,您会发现富通在香港的广告目前很多,可能跟它激进的营销思路一样,大范围打响招牌。

说完两家公司,最重要还是产品部分。

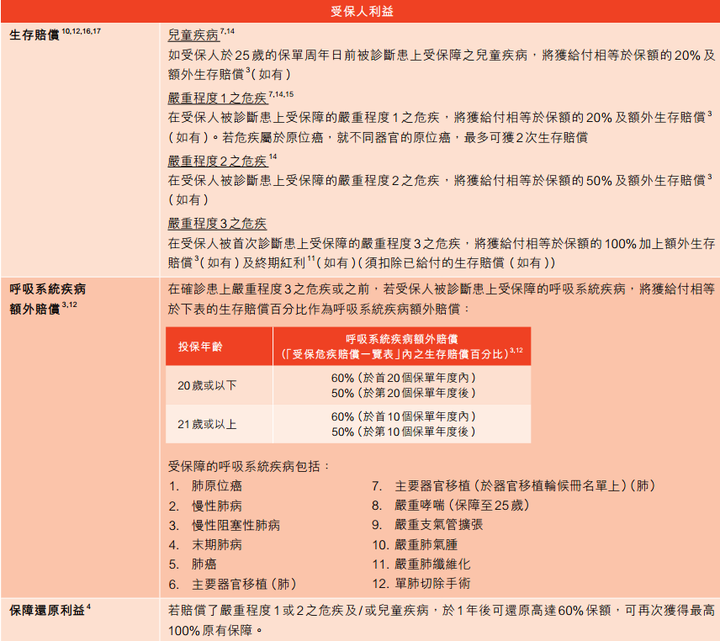

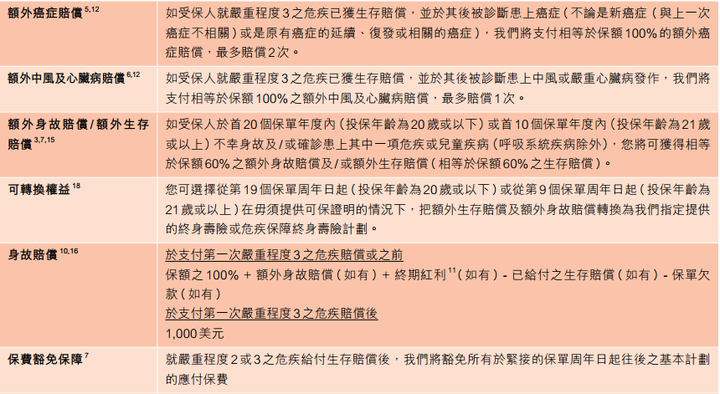

富通守护168

- 保障168种疾病和先天疾病;

- 最多3次癌症赔偿,保障癌症复发持续,新癌症仅一年等候期(创新);

- 最多2次中风、心脏病赔偿;

- 12种呼吸系统疾病额外60%保额(专门针对内地客户);

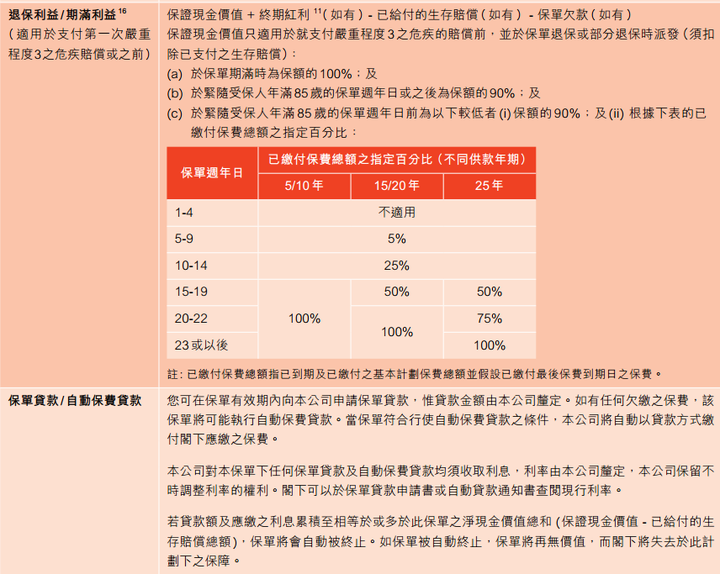

- 保障还原利益,最多还原60%保额;

- 非严格意义上的轻症保费豁免。

- 首20年额外最高60%保额赔偿

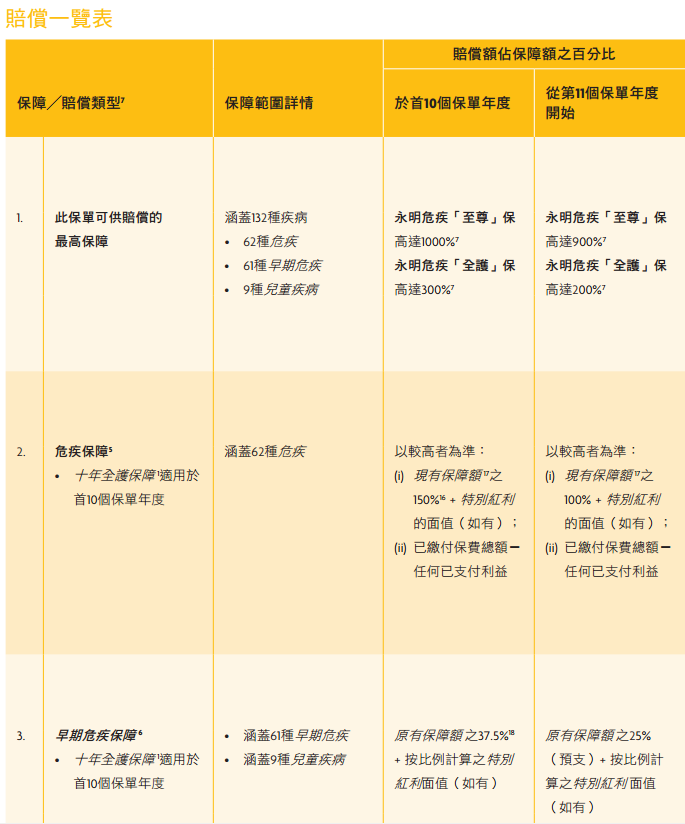

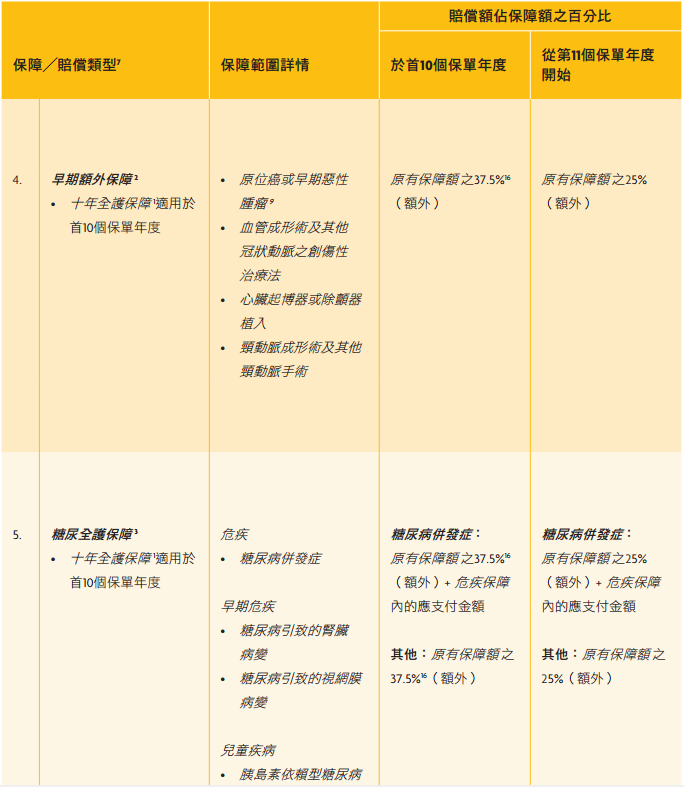

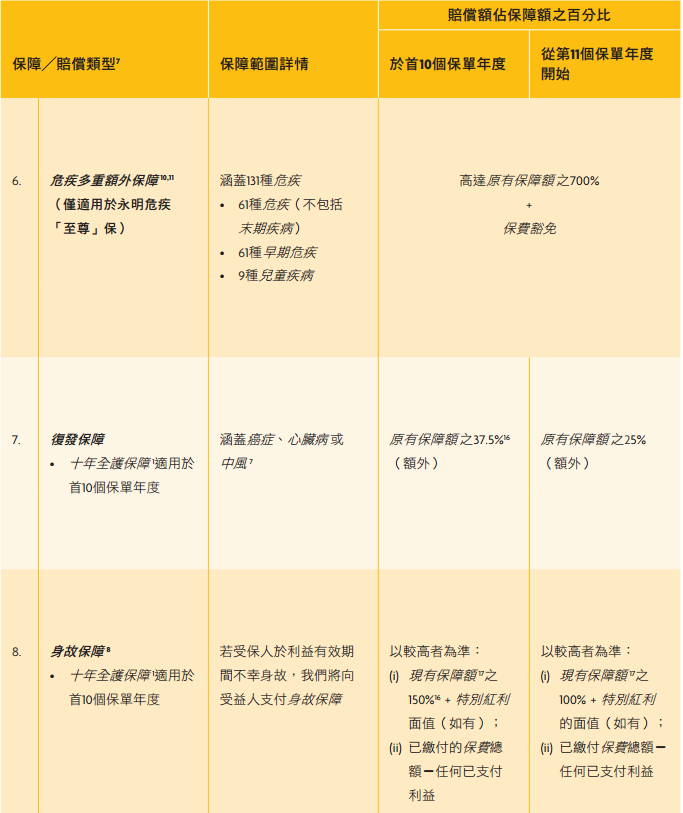

永明危疾至尊宝

- 保障62种危疾、61种早期危疾、9种儿童危疾,共132种危疾

- 糖尿病及与其相关疾病额外赔偿25%保额;

- 癌症、中风、心脏病额外赔偿25%保额;

- 附加危疾多重额外保障,可以获得癌症额外400%赔偿,无癌等待期4年,器官相关疾病额外赔偿1次、心脏及血管相关疾病额外赔偿1次、神经系统相关疾病额外赔偿1次、其他疾病1次,最高800%;

- 附赠爱屋及乌保障升级版,在乎您保障(这两个比较复杂,单独拿出来说);

可以说,永明和富通在市面上推出的产品都具有较高的竞争力,但是对应的保费也会比市面上同类型产品要贵

单从保障角度两看,两者不相伯仲,保障疾病数量,额外保障、附加价值都很相似

富通:

永明:

总结:

1、富通总的保障内容更多,且预期分红更高,相同保障下,它具有的还原保障,部分轻疾豁免都具有实用性,而永明最主要吸引在于糖尿病保障这部分。

2、从保险公司角度考虑,永明会更加值得信赖一点,主要还是因为富通这家公司比较新,还没经过市场的历练,需要时间观察。永明算是香港比较老牌子的人寿公司,但是因为错了2015年2016年香港保险黄金时间,导致在内地人的心目中不算特别印象深刻

3、综合来看,永明会稍微好一点,这些都是个人看法,不喜勿喷,希望能帮到题主。

对于香港保险的选择,两者都不建议。通常小保险公司的产品细则和价率是吸引的,但是市场主流依然会选择大保险公司,而且两者差距高达1/100以上,为什么呢?毕竟销量和利润才能保障到一家保险公司未来的理赔顺利和分红实现,不要因为产品细节的“便宜”而堕入小公司“苛责条款和赖皮”的陷阱,保险是一份保障,买保险不要成为买“风险”。另外,大保险公司和小保险公司从销售规模和股票市值都是可以看出来的,http://www.ia.org.hk保监官网上有每家公司的保单销量数据

全球人寿市值最大的公司是在香港,友邦集团;香港保险也日渐成为国内中产客户选择的主流。但是再次提醒,签约人在保单中的角色至关重要,在之后的保单服务中,不同保险人帮到内地客户的结果可能千差万别,建议参考

最后,客户须从该保险公司直属员工的从业经验、专业程度、职业稳定性、理赔经验和责任感与信任度做一个了解、对比后再做最终决定,选错保险人随时会引致所谓的保单“后遗症”,用时方后悔