家庭财产保险有必要买吗?

14 个回答

这几年健康险市场发展迅速,很多人都知道要给自己和家人买保险。但对于自家价值几百万的房屋,却少有人关心。

之前有个新闻,重庆一居民楼发生火灾,短短几分钟,火势从2楼蔓延到30楼,虽无人员伤亡,但住户们依然损失惨重。

而30层楼中,居然只有两户人家投保了家财险!

在这里不得不提醒大家:水火无情,还是要买点保险傍身啊!

房屋价值不菲,每年花个几百块买一份实用的家财险,还是十分有必要的。今天我们就来聊聊家财险:

一、家财险是什么?

家财险其实就是保障房屋和屋内财产安全的保险。

现在房价这么高,往往一套房就掏空了六个钱包,一般房屋就是家庭最贵的资产,一旦遭遇什么意外,损失都很大。

然而,房子存在的潜在风险,想想还真不少:

水管裂了、玻璃碎了、地板被泡了、被小偷光顾了、被水淹了、冬天开暖气着火了… …甚至地震之类的自然灾害,也会对我们的房屋造成破坏。

这些损失有大有小,虽然发生的概率不高,但房子一住几十年,难免会碰上一两次。

家财险一般不贵,一年只要几百块,和动辄上千的健康险比起来十分白菜价,可以说是连业务员都没什么推广动力的产品。

二、家财险的保障范围

目前市面上常见的家财险保障对象包括:房屋主体、室内装修、室内财务、室内盗抢、水管破裂和第三者责任等。

而且家财险对各类损失和造成损失的原因都有明确的规定,比如屋主因使用电器不当导致家中起火,这种情况下很多家财险都会拒赔,因为保险事故是由屋主的过失引起的。

常见的房屋损失主要是水淹、火烧、盗抢。

但这三种损失通常会被分为三种保障责任,除了火烧是必保的以外,水淹和盗抢都是可选责任,有些产品不保。

所以大家一定要明确自己想要保障的方面,有针对性地选择产品。

三、家财险的注意事项

其实家财险的“猫腻”还是不少的,同样是水管破裂,可能有的人保险公司全给报了,还有的人却被保险公司拒赔。

所以,在选择家财险的时候,要记住这些问题:

1.看清保险责任

之前我们说了,家财险的水淹和盗抢都是可选责任,其实很多家财险只保房屋主体,也就是说你的装潢、家具它都不保。

所以大家在选购时要看清保障责任,一般建议大家选择带有房屋装潢、房屋财物、水暖管破裂和室内盗抢责任的家财险。

2.弄清房屋性质

并不是所有房子都能投家财险,比如木质结构的房屋因为易燃所以很难承保。

此外,大多数家财险只保障城市民用住房,商铺、写字楼、工厂等建筑很难买到适用的家财险。

3.看清免责条款

很多家财险会在免责条款上做文章,绝大多数家财险的除外责任是:

自然灾害中地震和海啸不保;所有的与房主有关人员(家人、雇佣人员等)的故意或重大过失行为不保;金银珠宝、证券文玩、奢侈品等财物的损失不保。

这三条几乎是通用的,但如果还有其他的除外责任,就建议大家在投保前多斟酌一下了。

大家都买了车险,其实和车比起来,动辄上百万的房子才是更需要大家注意的资产,所以建议大家都重视起来,为自己的宝贝房子也上份保障。

中国什么最值钱?房子最值钱!

虽然我们的车都有保险,但我们的客户房子保障好了吗?

没有!大多数的客户房子都没有保障。

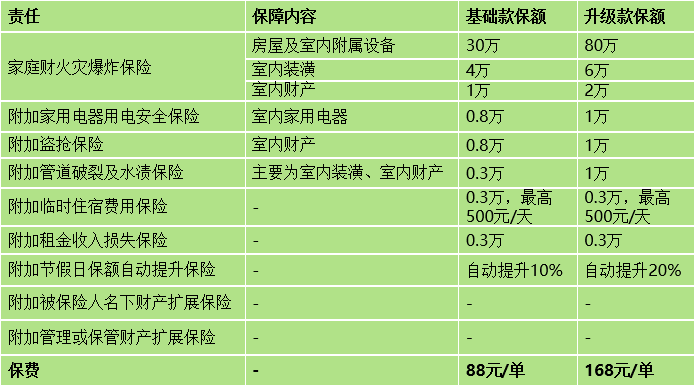

今天就给大家介绍一个家庭财产综合险:

保障内容:

- 各种火灾爆炸引起的房屋和财产损失(包含装潢,不包含便携式移动设备),

- 盗抢引起的室内财产损失,

- 水暖管道破裂引起的财产损失,

- 电压异常引起的家电损坏,

- 以及为此支付的合理必要的费用(包含临时住宿费用、租金收入损失);

同时,对被保险人名下的或者是管理的财产进行扩展承保。

保险标的:

凡是被保险人自有的,坐落于本保险合同所载明地址内的下列家庭财产都是本保险合同的保险标的,具体以保险单载明为准:

- 房屋及其室内附属设备;

- 室内装潢;

- 室内财产:

1.家具及其他生活用具;

2.家用电器和文体娱乐用品;

3.衣物和床上用品。

注,以下财产除非特别约定,否则不可保

- 金银、珠宝、钻石及其制品、玉器、首饰、邮票、古玩、古书、字画、工艺品、稀有金属及制品等贵重物品;

- 现钞、票据、有价证券、文件、档案、账册、图表、书籍、技术资料、音像制品、计算机软件及数据以及无法鉴定价值的财产;

- 奢侈品牌的笔、打火机、手表、眼镜、手包等贵重物品;

- 汽车、摩托车、三轮车、助动车等各类交通工具;

- 日用消耗品(含烟、酒、食品、药品、化妆护肤品)、宠物、养殖物及种植物;

- 简易建筑;

- 用于从事工商业生产、经营活动的财产和出租用作工商业的房屋;

- 政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产以及投保时正处于紧急危险状态下的财产;、

保险特点:

- 无需购买多份保单,不论房屋坐落地,按出险顺序最多可以理赔3处房产

- 投保免录地址,投保简便保护隐私

- 自动承保被保险人配偶名下房产,理赔时只需提供夫妻关系证明即可

注意点:

- 房屋地址需为城镇地区可流通销售的商品房,筑结构需为钢筋混凝土结构/砖混合结构之一,不含木质,且房龄不超过40年的生活居住用房。被保险人需要有房产证,不保农村自建房屋。

- 保单项下家庭财产火灾爆炸每次事故绝对免赔额为¥3000或总损失的10%,以高者为准;其他事故每次绝对免赔额为¥200。

- 室内内财产分项的保险金额按室内财产保险金额总额的以下比例计算:衣物和床上用品按30%计算;家具及其他生活用品按40%计算;家用电器和文化娱乐用品按30%计算。

- 不建议购买租客购买,保险的被保险人只能是房东。

- 如果发票都没了,理赔时可以提供能证明被盗物品确实存在的材料,例如:照片、维修单据、购买小票(收据)、网上购买记录截图等。

- 安装在房屋外的空调外机和太阳能热水器等家用电器的室外设备如果被盗抢能否理赔?可以理赔,是在附加的盗抢险承保范围内。