请推荐香港靠谱的医疗保险?

20 个回答

不邀自来,借着这个问题,大概讲解一下香港目前的医疗保险

首先,香港目前在售的95%的医疗险对于内地人而言,都是不太适合,或者性价比相比而言没有那么高。只有5%的医疗险是适合部分内地人购买或者对比内地是有优势的。

如果您不在这部分内地人之列,我建议还是不要首要考虑香港医疗险。

要理解这句话,首先理解一下香港目前的医疗体系和医疗保险具体保障

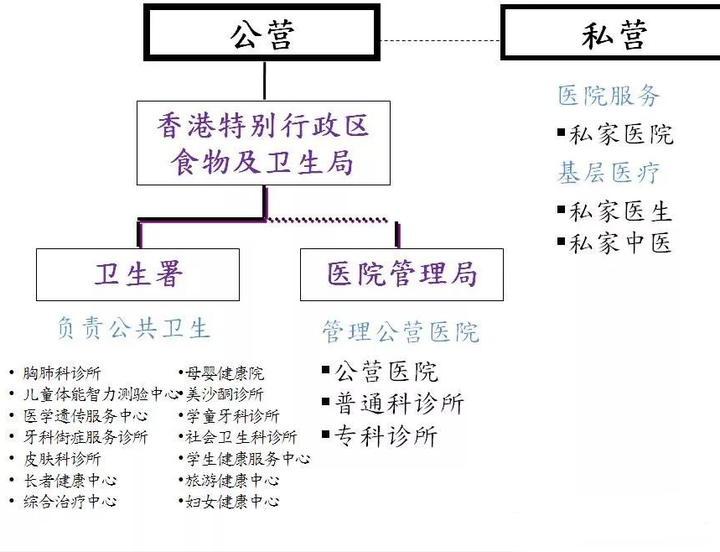

香港公营医疗系统由公立医院和旗下的政府诊所组成,由医管局统一管理。所以每个医院的院长只是负责日常管理的工作,没有人事权等。

1. 政府诊所

2. 急诊服务

3. 公立医院专科门诊

4. 公立医院住院

香港的公立医院采用的是预约制,也就是说你不能在医院直接挂号看病,因为那里没有挂号处。一般看病都是先到社区医院,由医生判断病情的轻重后,再帮你转介。所以如果新症病人到专科门诊预约时,记得带备由香港注册医生在3个月内所开的转介信、身份证等相关文件。

香港除了有公立医院外,还有大约有13所私家医院和3700所私人诊所。

诊所:香港有很多私人医生。大部分是全科家庭医生,内外妇儿都看。挂号费一般是100-200元港币,药费一般是500元开3天的药。如果比较复杂或需要做检查,他会写转介信推荐你去私家的化验所做检查或者去私家医院看。第二类家庭医生是专科医生,一般是公立医院有多年经验已成名的医生。他们有自己的诊所,挂号费一般是 500-600元港币,药费检查费另算,他们常和某家私家医院合作,在私家医院的手术室做手术,收入和私家医院对分。这类医生收入都很高,月薪有50-80万。

私家医院:香港有好几家私家医院。私家医院只要有钱就可以入住,但费用非常高,高昂的费用前提下,预约排期几乎不用等。门诊挂号费要 1500元(小挚备注:这是比较好的私立医院的收费),每天住院费要2500元左右,一个胸腹CT检查7000左右,手术室租用4000元左右,麻醉费用3000元左右,还有其他一些杂费,总之不会放过任何一个可以收费的环节。所以能看私家医院的都是比较富裕的人。私家医院没有驻院医生,只有护士和转介他住院的私人医生负责他。晚上有什么情况,护士只能打电话向私人医生求助。

如果您理解了上面的香港医疗体系

再看一下香港的医疗险,普通住院医疗险/高端医疗险

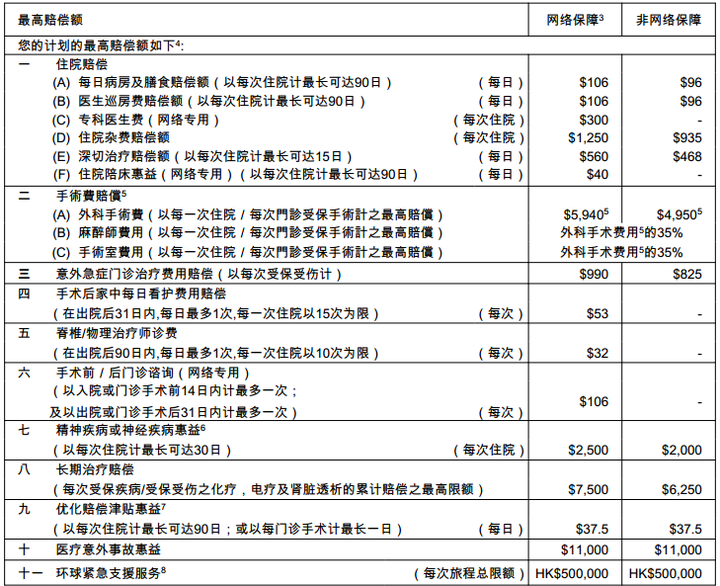

首先以友邦一款面向内地人销售的健康之宝2为例子

在住院之前,必须要有医生的转介绍信,否则是不能直接在公立/私家医院住院的

这个保费和保障其实对比内地一些住院医疗不算特别划算,甚至有的部分还不及内地的产品。

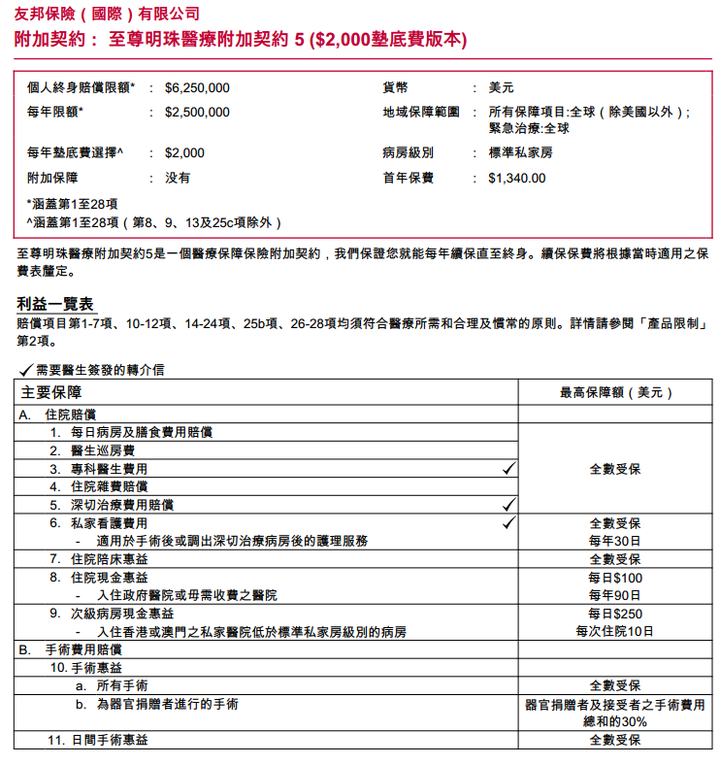

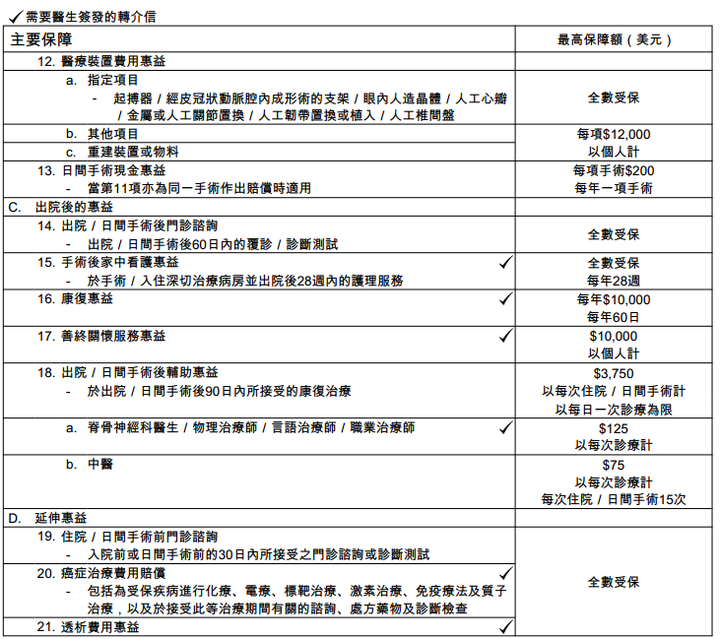

其次是高端医疗险,以友邦至尊明珠医疗5为例子

差异不大,主要是额度,服务和保费上面有差异。

至于是否适合内地人购买?

1、如果您是常驻内地,极少去香港的,也不太愿意在境外就医的,不建议在香港买医疗险

2、如果您是常驻内地,但是经常去香港,也相信在香港就医更好的,可以考虑高端医疗险

3、如果您是常驻香港,可以考虑门诊医疗和高端医疗

4、如果您是常驻国外,极少在内地和香港的,不建议买任何香港医疗险

最后,建议推荐的产品:

普通医疗险:友邦健康之宝2、安盛癌症治疗保障II/癌症及中风治疗保障

高端医疗险:友邦至尊明珠***(有几个版本的,要根据实际情况选择),安盛寰宇特选2,富通裕医保、忠意优晋医疗计划

香港医疗险不一定是最适合自己的,要根据实际情况选择,希望帮到您!

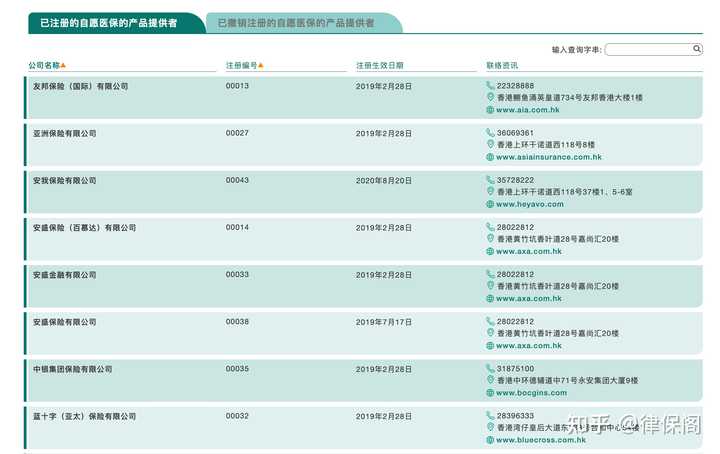

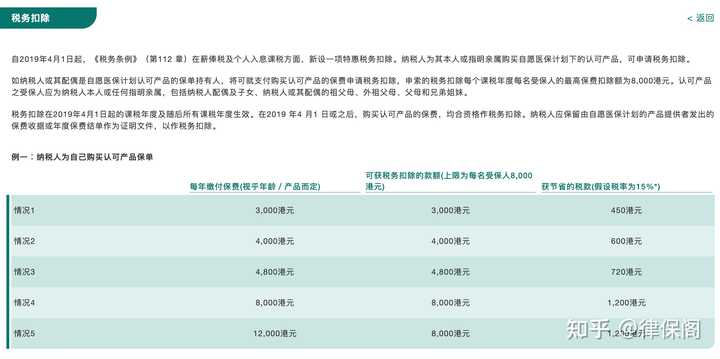

自愿医疗保险(Voluntary Health Insurance Scheme, VHIS)是由香港医务卫生局认可并符合计划最低要求的个人偿款住院保险产品,在2019年4月1日正式推出。VHIS的推广目标,应该是是旨在扩大香港个人商业医疗保险的覆盖范围,鼓励居民使用私人医疗服务,从而减轻公立医院系统的负担。

关于自愿医疗保险VHIS,以及当下医疗保险制度及改革,可以参考之前的文章:

本文将进一步讨论如何推广自愿医疗服务计划 VHIS,以及推广自愿医疗保险VHIS带来的积极意义。

第一,增加VHIS供应商的配额,改变商业医疗保险市场的供需关系,可以显著提高市场竞争力,降低保险成本。通过增加VHIS供应商的配额,也将吸引更多的保险公司进入市场,提高市场竞争力。香港的医疗保险业是垄断竞争的典型例子,在VHIS市场上,有许多保险公司,每个保险公司都提供类似但略有不同的商业医疗保险策略,允许客户根据自己的需求和偏好选择产品。但是,客户和保险公司之间的信息并不完全透明。消费者可能不完全了解所有的产品规格和成本,保险公司可能也无法充分了解市场的竞争情况。从长远来看,保险公司无法从这个市场中持续获利。然而,在短期内,保险公司可以尝试通过提供差异化的服务,从细分市场中获利。通过增加VHIS供应商的配额,将大大提高VHIS市场的竞争力,更多的保险公司将提供不同的VHIS计划,从供应端为消费者提供多样化的商品。同时,增加市场竞争可以鼓励服务质量和产品创新,同时提高信息透明度,降低保险成本。与此同时,VHIS供应商数量的增加将有助于分散风险,降低保险公司的平均风险成本。根据东北师范大学的研究,商业医疗保险可以大大降低家庭的医疗成本和医疗费用风险。VHIS市场的发展,不仅令更多市民能负担得起个人商业医疗保险,也通过扩大商业保险的市场占有率,显著降低香港社会的整体医疗开支。

第二,通过为VHIS提供财政补贴和税收优惠,推动自愿医疗保险市场的发展,提高香港医疗服务的质量和效率,同时减少对公立医院系统的需求。一方面,财政补贴可确保保险公司赚取适当的利润,并能长期在行业中持续经营,从而为市民及自愿养老计划的参与者提供可靠的服务。另一方面,税收优惠可能会吸引更多的消费者,特别是中产阶级,通过降低他们的税收负担购买VHIS计划。现行政策允许纳税人或其配偶作为VHIS计划的投保人,可以获得税务减免,每名被保险人每纳税年度最多可获得8,000港元的保费扣除。未来这一部分的税收优惠可以加大力度,来吸引更多的目标客户群。随着越来越多的居民选择购买VHIS,商业医疗保险的渗透率将大幅上升,越来越多的人将能够获得私立医院的服务。德勤预测,随着VHIS计划的推广,2048年私营部门的住院出院总人数将从没有VHIS的13%,上升到18%。与此同时,私立医院的医疗服务需求也会随着VHIS的发展而逐步提升。由于香港的医疗制度与英国极为相似,香港居民在公立医院就医非常便宜,几乎是免费的。居民对使用私人医疗服务持谨慎态度,主要是由于财务负担(financial barriers)。香港大多数私立医院每天收取800至45000港币的房间租金,这比公立医院系统要贵得多。但是好消息是,VHIS将报销大部分的私人医疗成本,随着其在医疗保险市场份额的增长,越来越多的投保人将倾向于选择私立医院的医疗服务,而不是在公立医院排队。如果患者选择在公立医院等候,特别是在紧急情况下,等待时间将相对较长,可能导致他们错过最佳治疗时间。根据香港医院管理局的资料,公立医院专科门诊的轮候期由18至149星期不等。此外,VHIS的发展,也将鼓励私营医疗机构在医疗技术和服务质量方面进行投资,从而提高医院医疗服务的整体质量和效率。同时减轻公立医院的压力,使医护人员能够更多地关注急危病人,以及长期的医学研究,从而提高医疗服务的质量。

第三,通过教育和媒体广告,提高VHIS的覆盖率和客户对补充商业医疗保险的认识。这将帮助改善香港社会的医疗资源配置,减少资源分配不平衡造成的社会经济差距。根据威斯康辛大学麦迪逊分校的研究,反复让人们接触软广,会增强人们对这些刺激的积极反馈。譬如,通过在地铁和公交巴士上播放VHIS相关的软广,这些高频次的接触将鼓励更多的人购买商业医疗保险,并使用私立医院。对外经济贸易大学的另一项研究表明,商业健康保险的发展可以提高经济效率,并将对医保制度的建立和区域经济效率作出重大贡献。随着VHIS市场占有率的持续扩大,医疗资源可以更公平地分配给香港的不同社会阶层。由于优质公立医院集中在香港岛和九龙,这些地区拥有较高比例的医疗资源和专业人员。相比之下,新界地区在医疗保健方面可能存在差距。例如,在香港东区,小儿科的轮候时间中位数只有9周,而新界西则为20周。随著VHIS和个人商业医疗保险概念的引入,香港居民如有能力购买VHIS计划。不仅能够有效解决公立医院资源分配不均的问题(health disparities),而且促进了社会公平。从而确保所有居民都能获得合适的医疗服务。

今天的分享就到这里。更多保险配置,保险法的分享,欢迎关注“律保阁” Legal-Insurance。