银行定期存款怎么存合算些?

38 个回答

有些情况下,我们需要将钱存入银行。比如家中长辈把一部分钱存银行才安心,因事出国必须提供银行存款证明,节假日理财产品买不到或是不算收益。

有哪些存款小技巧呢?

1.比较不同银行的存款利率浮动水平,选择利率上浮水平更高的。一般来说,四大行的存款利率都比较低,股份制银行、城商行和信用社的利率更高。

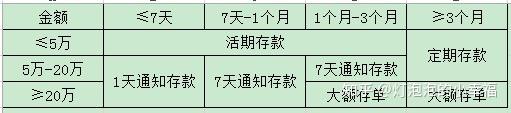

2. 5万以上金额,临近假期,考虑通知存款。

通知存款,是一种不约定存期、一次性存入、可多次支取,支取时需要提前通知银行、约定支取日期和金额才能支取的存款。

你存入的钱至少5万,未来≥1天(或7天)都用不上,提前1天(或7天)告知银行要提取。

像是周四15:00之后买入场外货币基金,到下周一才开始算利息;周五15:00之后买不了场内货币基金、国债逆回购,除夕夜发了年终奖不知怎么投资,需要办理3个月以下的大额存款证明,一大笔钱需要在银行卡上呆几天……这些情况时就可以使用通知存款,收益比活期高4倍左右。

收益计算:满足对应期限和对应期限整数倍的日子,按照指定利息计算,其余时间按照活期利息计算。比如,每满7天按照7天通知的利息计息,不满7天的按照活期计息。

通知存款部分提取时,要保证余额在5万元以上。

3. 20万以上金额,考虑购买大额存单。

大额存单,是一种大额存款凭证,到期之前可以转让,期限不低于7天,投资门槛高,20万起,金额为整数。比同期限定期存款有更高的利率。大额存单是属于大额存款证明的。

未到期的大额存单想使用有两种方法:

①大部分大额存单是可以提前支取的;

②大额存单在指定的二级市场直接转让,大部分银行可以帮助转让,和受让方协商转让的收益,减少损失。

大额存单的发行利率不受存款利率浮动上限限制。大部分的利率是基准利率的1.4倍左右。

大额存单有多种付息方式,按月付息的方式适合家中退休老人,每月利息就是生活费。

4.50万以上金额,考虑分开存入多家银行。目前的存款保险制度,最多保障每个储户50万人民币的存款,包括本币、外币、利息,不包括其他银行发售的理财产品。

当你想存银行时,可以这样选择:

为了提高收益,需要选取更长期限的;为了保证流动性,可以这样尝试:

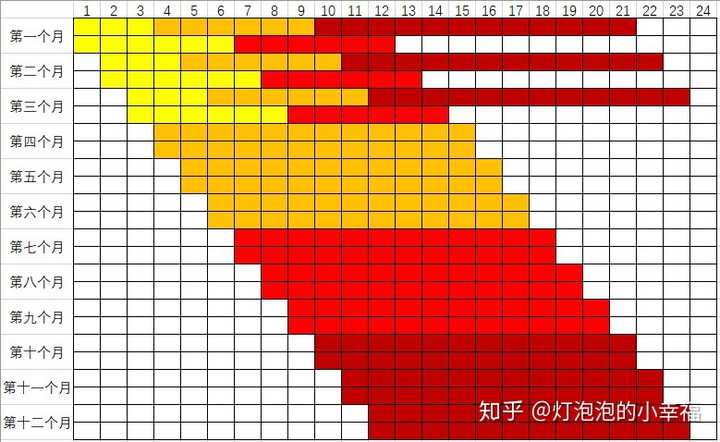

以定期存款为例,假如每个月存2000元,

第一个月,1000元存3个月定期(第4个月到期),另1000元存6个月定期(第7个月到期);

第二个月,1000元存3个月定期(第5个月到期),另1000元存6个月定期(第8个月到期);

第三个月,1000元存3个月定期(第6个月到期),另1000元存6个月定期(第9个月到期);

第四个月,第一个月存的3个月期的1000元到期后存6个月定期(第9个月到期),当月2000元存12个月定期(第16个月到期);

第五个月……

第六个月……

第七个月,第一个月存的6个月期的1000元到期后存6个月定期(第13个月到期),当月2000元存12个月定期(第19个月到期);

第八个月……

第九个月……

第十个月,第一个月存的3个月+6个月期的1000元到期后存12个月定期(第22个月到期),当月2000元存12个月定期(第21个月到期);

从第十个月开始,已经形成12个月的循环,在这12个月的循环中,前6个月,每月到期1000元+当月新增2000元,后6个月,每月到期2000元+当月新增2000元。之后均可以选择12个月定期存款,这样就形成了每个月有到期存款,其到期的利率均为一年期利率。

因为最短的定存期限是3个月,所以最快3个月建立这样的循环。

进阶:

①前三个月,每月的钱也可以分成4份,分别存成3个月、6个月、12个月、24个月,后续搭配形成循环;

②后期还可以加入24个月、36个月、60个月的定期,形成更大的循环,利率也更大。

2022年8月21日修改

因为有很多小伙伴评论或私信,询问具体循环方法,到底应该怎么操作。我特地录制了一个视频,来模拟循环的过程,如果有小伙伴需要,可以私信哟。

2023年1月28日修改

最近在帮小伙伴制定循环计划时,发现一个更简单、更迅速的循环方法,特地录制一个视频,欢迎大家交流沟通

首先,循环存入定期存款。从定期存款的期限来看,宜选择一年期和三年期的。因为,一年期存款利率同二年期存款利率比和三年期存款利率同五年期存款利率比,其存款期限长短对利率的影响已经不大,一年期比二年期的年存款利率仅差0.45%,三年期比五年期的年存款利率仅差0.36%。另外,如果今后出现利率上调,若现在选择长期存款,在利率调高时无法较快转存享受较高的利率,就要受到损失。而较短期存款流动性强,到期后马上可以重新存入。在具体的操作上,不妨采用一种巧妙的方法。可以每月将家中余钱存一年定期或三年定期存款。一年下来,手中正好有12张存单(如采用中行、建行的定期一本通,一折即可便于保存),这样,不管哪个月急用钱都可取出当月的存款。如果不需用钱,可将到期的存款连同利息及手头的余钱接着转存为定期。这种“滚雪球”的存钱方法,一定会使您得到更多的理财机会。

第二、采用自动转存。目前,各银行都推出了自动转存服务。百姓在储蓄时,应与银行约定进行转存(如用中行、建行的定期一本通更方便,到期便自动转存,省时省力)。这样做,一方面是避免了存款到期后不及时转存,逾期部分按活期计息的损失;另一方面是存款到期后不久,如遇利率下调,未约定自动转存的,再存时就要按下调后利率计息,而自动转存的,就能按下调前较高的利率计息。如到期后遇利率上调,也可取出后再存。

第三、尽量避免提前支取。如遇急需用钱,而存单又尚未到期,并且是在以前高利率时存的,可不必提前支取,因为银行规定定期存款提前支取时利息按活期存款计算。这时,可以用存单作抵押到银行贷款,等存单到期后再归还贷款。当然,事先要计算一下,假如到时归还的贷款利息要高于存款利息,那么这一方法就不可取了。这时,可以到银行办理部分提前支取,余留部分存款银行将再开具一张新存单,仍会以原存入日为起息日,这一部分的定期存款的获息就不会受到损失。

第四、及时了解银行的理财倾向产品。各银行都有自己特色的产品,最近许多银行发行的人民币理财倾向的短期产品,并且计息、结息的灵活性更强。如,某银行近期发行的人民币理财产品年预期收益为2.5%,该产品以一个月为理财循环周期,每月一次结息,并且支取也非常灵活,与这次改变计息办法后的活期储蓄相比,会高出数倍。

在工薪族中流传的12存单法:

目前银行活期存款利率只有0.36%,而一年定期利率则能达到2.75%,如果上班族每月提出工资的50%做一个一年定期存单,一年下来就是12张存单。从第二年起,每个月都会有一张存单到期,既可应付急用,又不会损失存款利息。