香港重疾险和内地重疾该怎么选?

5 个回答

其實不管是內地保險還是香港保險都有各的好,沒有一份產品是絕對適合大家的,產品要互相搭配,適合自己需求的才是一份好的產品,我們代理人也絕對不會叫客戶只買香港的保險產品,也不會說香港的產品是最好的,因為每個人的需求不一樣。

不是說來香港買重疾險就是最好的,如果你的需求是希望有分紅,多次理賠,全球理賠,理賠比較寬鬆等,無疑香港保險比較適合你,如果你都無所謂,那麼內地的保險就已經能達到你需求,就不用白跑一趟了。

1.保費便宜

相同的東西,你會選擇比較划算的還是貴的,香港的保費一般比國內便宜1/3,甚至一半。因為保費率是按人均壽命計算的,(香港人均壽命87歲),國內人均壽命75歲,因此保費比較便宜。

假如同樣是100萬保額的壽險保障,在國內可能需要保費2萬元,在香港就只需要1萬或者1.5萬元不等,雖然一年相差不遠。但是長期下來20年30年累積的總數呢?夠你增加額外的保額了。

2.保單分紅高

大部分人來香港買保險都會選擇有分紅的保單,而不是消費型的保單,萬一自己一生平平安安度過,那麼可以選擇退保,把本金和分紅拿出來,對於大部分人來說是非常樂意的。

香港保險是面對全世界的投資,較內地的保險公司有更多的選擇,投資管道多,範圍較廣,沒有限制,對於客戶或者公司來說,這是非常不錯的一個選擇。

3.疾病的定義

很大人可能不清楚,以為患病就可以去理賠了,但事實是患病的時候必須符合保險公司的疾病定義才能申請理賠,如果這家保險公司的疾病都定義很嚴格的,那麼保險對客戶來說就不是雪中送炭了,而是火上加油,記得要看清楚疾病定義。 香港某些公司的癌症定義,癌症有分5期,0到4期,通常越早發現癌症痊癒的機會越高,保險公司考慮到這問題,所以在患第1期或者第2期的時候就能理賠重疾險

4.美元單抗通脹

基本上所有客戶都是選擇美金保單,大家都知道雞蛋不能同時放在兩個籃子裡,美聯儲加息之後,會使美元近一步走強,從抗通脹,或者保單增值來看,美元保單更多元化,也可以減低貨幣風險。

當然香港保險也有不好的地方,就是配置香港保險必須必須必須來香港簽單,可能對於很多不想麻煩的人來說,要辦簽證還有親自來香港打了退堂鼓,但是只需要來香港一次,其他的處理理賠,更改受益人等都不需要再來香港,還是很方便的。

其次,如果買保險的時候想隱瞞病史的不要來,因為香港保險公司是能查閱客戶的病史的,一旦差到客戶刻意隱瞞病史,那麼保單會作廢,對於千辛萬苦來香港投保的客戶只能一場空。

最後,保險一定要選適合自己的,產品沒有十全十美的,要找適合自己的可以找代理人介紹一下

5.個人資訊問題

在國內銀行個人賬戶,全國婚姻,全國股權投資,這些資料都已經在互聯網上聯網了,就是說只要查你的個人資料,就會全部顯示出來,從你的個人資產,到你的個人婚姻,全是透明的,當然不會有人這麼有空查你,但有人針對你時,難保沒人查,而香港這邊暫時沒有和國內聯網,而香港的法律是很保護個人私隱的,個人私隱條例就能看出,如果要查個人資產的話,是要向法院申請的,過程繁複。

6,全球理賠

這個很重要,現在越來越多人喜歡旅行,萬一旅行途中發生緊急疾病住院,那麼這些醫院的診斷書是可以申請理賠的,不需要在內地或者香港的醫院診斷書才可以,這樣方便很多客戶能得到快速的治療。

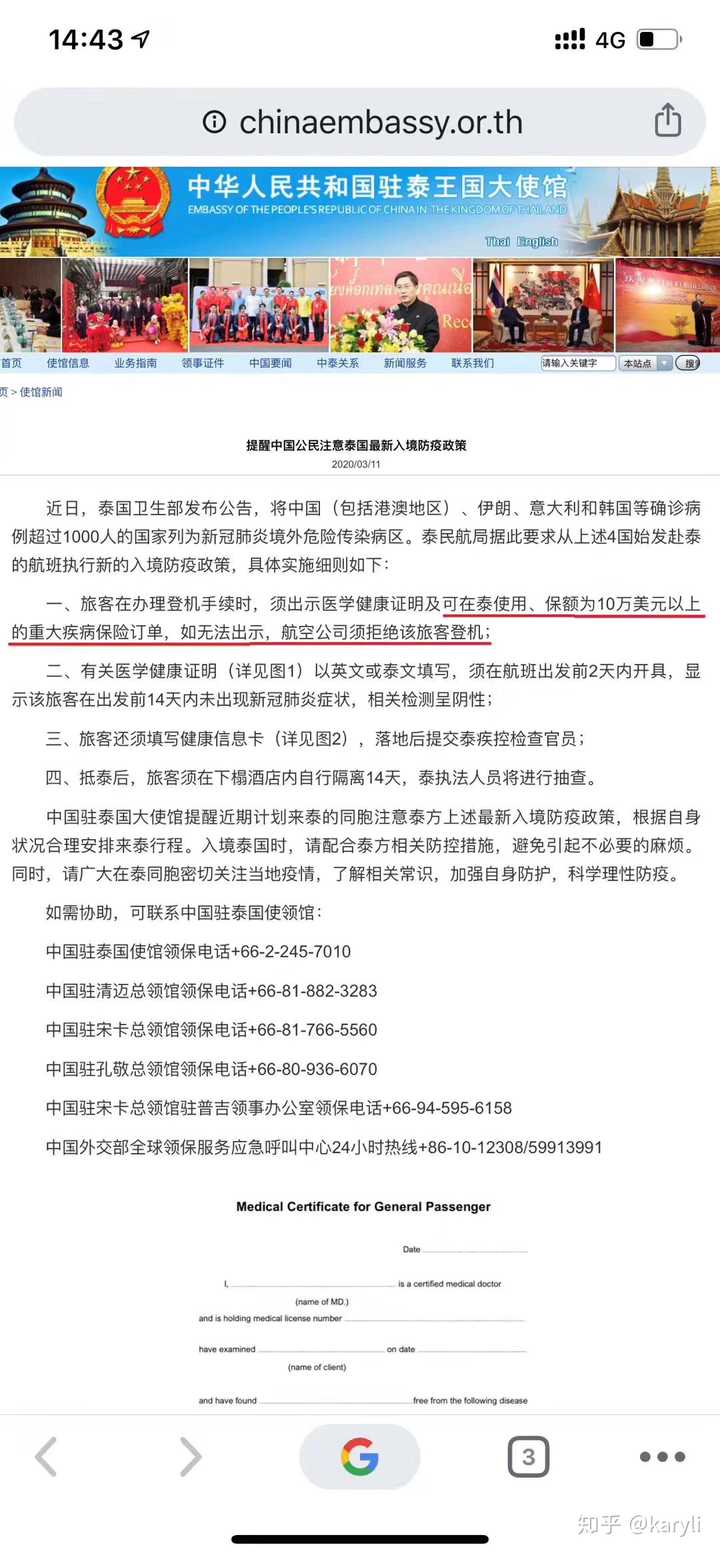

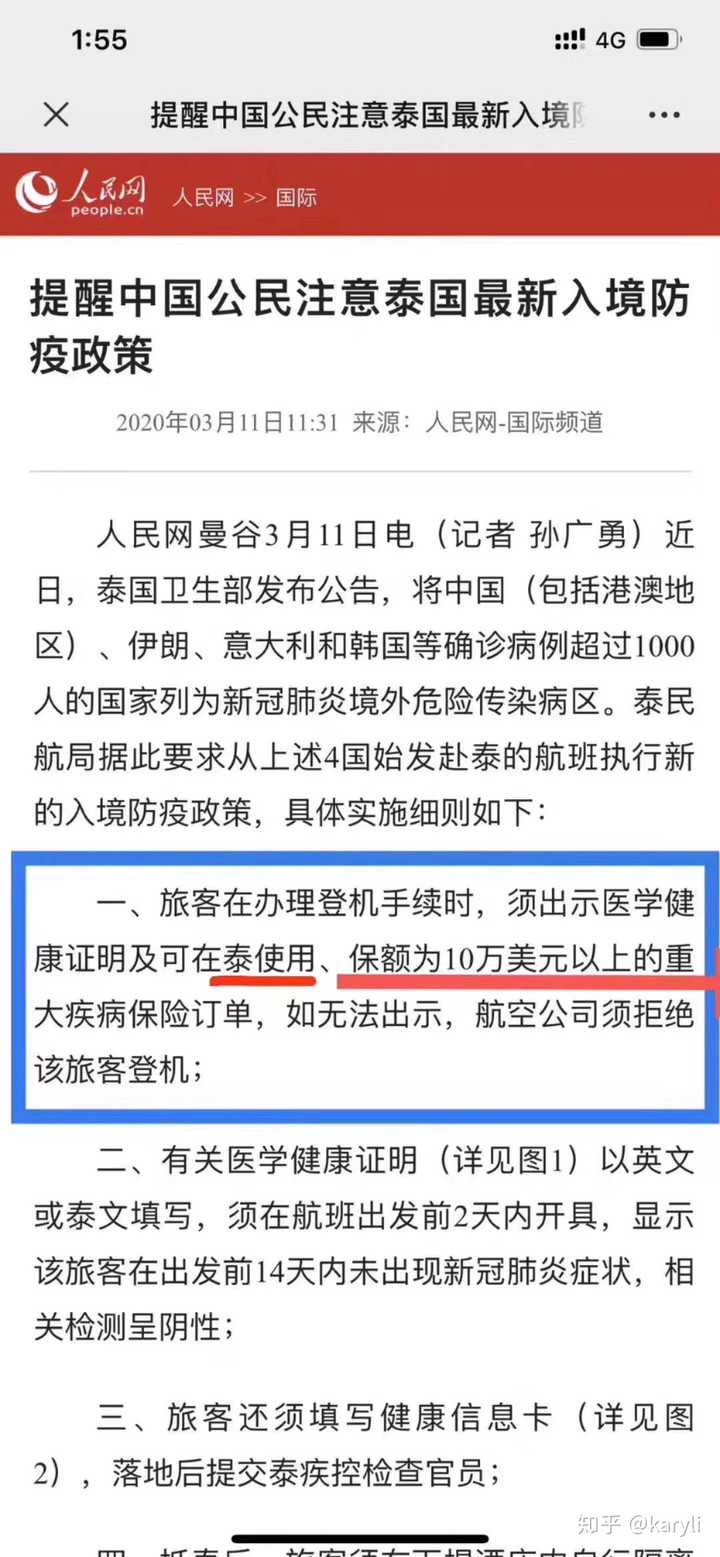

最近泰國出了最新入境防疫政策,旅客在辦理登記手續時,必須出示醫學健康證明及可在泰使用,保額必須為10萬美金以上的重大疾病保險單,不然航空公司拒絕旅客登機,想能想到,有生之年需要憑保單才能去泰國旅行,不知道以後其他國家會不會也有這樣的政策

重點:你的保險必須是全球保障功能

歡迎訂閱我的專欄,kary港人港保險

有疑問歡迎私信。

疾病面前,每个人都是“弱小”的,要学会规避风险、降低损失,做好自己和家人的“守护者”。

保险成为很多人保障健康的选择之一,越来越多的中产家庭选择赴港投保,重疾险便是其中一种。

什么是重疾险?

重疾险,顾名思义就是发生特定疾病时保险公司给付保险金的一款人身保险。

很多人以为重疾险,就是很严重很严重的疾病才会赔,其实现在的产品已经非常人性化了。

除了重疾之外,还有很多不那么严重的疾病情况也能赔到钱。

也有些人会问,医疗险和重疾险是一回事吗?

我买了医疗险,还有必要再买重疾险吗?

这俩真不是一回事,还是有区别的。

1、赔付方式

医疗险是属于报销型保险,就像工作因公产生费用找财务报销一样,这笔钱必须是因公产生的费用才给报销,家里的水电费,说破天也不能报啊。

同理,医疗险主要用于治病住院花费报销,出院后的疗养、生活开销是不支持报销的。值得注意的是,医疗险不是花了多少钱,就能报销多少钱,通常会有1万元的绝对免赔额,只报销自费超过1万元以上的部分。

而重疾险是给付型保险,只要达到重疾理赔条件,就会一次性按保额比例赔付一笔钱。

这笔钱拿到手,怎么花都成,无论是用于治疗疾病、院后康复疗养,还是家庭支出、孩子教育、父母赡养、房贷车贷等等都可以,没人管你怎么花。

2、保障时间

重疾险属于长期险种,一张保单就保几十年甚至终身,而医疗险属于短期险种,是不可以终身保证续保的,比如续保时涨价了,或是续保时身体出问题了不承保,又或者是产品停售了,没办法续保。

至于有没有必要买了医疗险,再买重疾险,还要看自身想法,没人能给出一个百分百肯定的答案,两者各有优势,毕竟是两个险种,没办法互相替代。

如果一定要说说两者的关系作用,互补,或许是一个比较适合的答案。

一个直接给一笔钱,想怎么花怎么花,一个有限制的报销一定的医疗费,也是蛮不错的搭档。

为什么那么多人

选择去香港投保重疾险?

话说,内地和香港都有重疾险,为何越来越多的人喜欢去香港投保?

今天,我们就一起来看看香港重疾险与内地重疾险的区别。

1、保额

随着社会发展,医疗成本并非一成不变,医疗费是在增长的,可内地重疾险保额固定,也就意味着,投保时保额100万,无论是20年后,30年后,还是40年后,这个保额的数值依旧是100万。

投保重疾险的人大部分都是在身体状况健康的时候,距离患重病的高发年龄有着一定的距离,那么保额不增,何以抵抗医疗通膨的消耗?

再来看香港重疾险,它是在传统重疾险的基础上加了分红,让保额不再固定,逐年按照复利递增,出险时赔付的保额,可能是投保时的几倍,甚至十几倍,这在一定程度上能抵御未来的医疗通胀。

如果一直未理赔,保额变得非常可观!年老时如果不再需要疾病保障,可以一笔退保,把已累积丰厚的保额收入囊中。

这也是越来越多中产家庭选择香港重疾险的原因之一。

2、理赔

(1)理赔范围

香港重疾险理赔范围更广,一般可以理赔全球范围内的指定医院。

而内地重疾险一般只能在国内指定等级医院确诊治疗才能获得赔付。

值得注意的是,内地重疾险的基础保障涵盖轻症、中症、重症,轻症和中症赔付时不占重症保额。

而香港重疾险没有中症一说的,只分轻症和重症,轻症赔付时会占用重症的保额。

(2)身故理赔

香港重疾均为终身重疾险,自然带有身故责任,通常情况下,身故赔偿额等于严重疾病赔偿额。

而内地低如果是保身故的重疾险,则被保险人死后,保险公司还可以赔付一笔身故保险金。

如果是不保身故的重疾险,则被保险人死后,其家人可以申请保险公司赔付保单现金价值。

但如果被保险人在保障期间已经将重疾赔付的次数用完,则现金价值归于零,那么也就无法在被保险人死后再赔付保单现金价值了。

3、保费

(1)保费方面

香港重疾险的保费,与内地中型保险公司的重疾险产品费率相当,比上市保险公司的重疾险产品更划算。

差不多责任的重疾险,同等保额,香港重疾险保费便宜30-40%。

(2)保费豁免方面

内地重疾险的优势还是比较突出的,无论是轻症、中症还是重症均可豁免剩余所有未交保费。

而香港重疾险,大部分轻症只有1年的保费豁免期或根本没有,只有轻症累计预支赔付达到100%时,才有可能豁免后续未交所有保费。

4、保障

(1)疾病定义宽松

香港主流重疾险基本保障100多种危疾,覆盖全面,而且对高发危疾提供不分组的多重保障,包括癌症、心脏病、中风等。

近两年,还加入了认知障碍症保障,为认知障碍症提供终身年金支援。

香港重疾险的疾病定义没有统一标准,由香港各保司自行定义,所以会出现一些病种,定义比内地重疾险更宽松。

比如,脑中风后遗症,内地重疾险要求在确诊180天后,仍然留下神经系统的永久性功能障碍,而香港重疾险一般要求“持续至少四周”。

(2)保儿童先天性疾病

对于很多儿童所患的先天性疾病,以及一些精神上的疾病,内地绝大多数重疾险是不保的,而香港保,可以买到100万美金高保额,像自闭症、孤独症、抑郁症……都在可保范围内。