雇主责任险哪家保险公司好?

29 个回答

什么样的雇主责任险才算好的雇主责任险?这个其实可以从我们个人买保险的角度来转接

雇主责任险主要是解决谁的担忧?(老板的);老板希望能解决哪些担忧?(企业用工的风险);企业用工有哪些风险?(员工因公负伤停工留薪期间的待遇,一次性补助,法律诉讼费,额外的赔偿诉求等);雇主责任险还能带来哪些附加价值?(增强企业的竞争力,提升员工的归属感)

接下来说说企业有哪些用工风险及雇主责任险应该考虑哪几方面

1.企业的用工风险

1)即使有工伤保险,也不能覆盖所有的用工风险

先看一个案例,

中山公园龙之梦商场清洁工张先生,在清洁自动扶梯时左腿被卡入扶梯,虽然按下红色的停止按钮,但扶梯并没有停止运行,等了约20分钟,消防赶到现场,把张先生救出来送往医院。但悲剧造成的后果已无法逆转,张先生左腿惨遭截肢

上案例中,不管商场有无给张先生购买工伤保险,对其在工作过程中发生的事故伤害,都需要按照工伤保险条例中的规定来对张先生进行赔付

在现行的《工伤保险实施办法》下,张先生的伤情至少可得到以下赔偿:

上表赔偿明细中,对员工停工留薪期间的待遇,生活护理费,伤残津贴(伤残5/6级)及一次性就业补助金(伤残5--10级,终止劳动合同)都需要企业来承担。可见,在有工伤保险的情况下,工伤保险基金也并非能覆盖所有

2)不是人人都可以拥有工伤保险的

对于企业的非正式员工(例如实习生、离退休返聘人员、外籍人员和临时工),是没有参加社会统筹工伤保险的由于事实劳动关系的存在,企业仍然需对这些员工负有法律责任另外,在一些情况下,还会有法律诉讼费用发生,纠纷产生后的时间成本和人力成本都会成为企业的经济负担

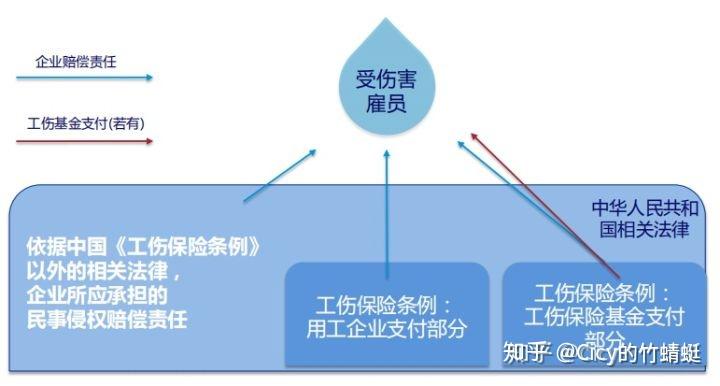

事实上,员工工伤后的损失赔偿,可由三大块来组成:①《工伤保险条例》中企业应支付的部分,②《工伤保险条例》中规定的工伤保险基金应支付的部分,③其他法规(例如《民法通则》 第119条 ,《中华人民共和国安全生产法 》第48条,《中华人民共和国职业病防治法》第52条等 )规定企业应承担的相应赔偿责任

工伤保险由于保障责任和保障额度的限制,是无法覆盖企业用工风险的所有需求

3)即使通过工伤保险对受伤职工进行赔付后,企业仍然面临额外的赔偿诉求

44岁的郭先生是某公司聘用制驾驶员,2011年3月,公司让他开车送旅游团到西双版纳游玩,在回来的途中,一辆重型拖挂汽车甩尾撞上了旅游车的车头,郭先生当场死亡

交警部门认定,重型拖挂汽车驾驶员负事故的全部责任,法院判处其赔偿郭先生家属33万元

随后,郭先生妻子与汽车公司协商,希望公司做出赔偿,却遭到拒绝:“公司称这起事故应由肇事责任方承担责任,而不应由公司担责。”郭先生的妻子无奈只好将公司告上法庭,要求按工伤死亡赔偿其50万元

法官做出解释,只要满足认定条件即可认定为工伤,劳动者便能享受工伤保险, 同时又构成民事侵权的,可要求民事赔偿,即可获得“双重赔偿“

上面这个案例中,郭先生满足工伤认定的条件,企业应该对其进行相应的工伤赔偿,同时企业还有其他法规约束:

《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》,受伤职工可以通过民事诉讼主张人身伤害赔偿

自2010年7月1日《中华人民共和国侵权责任法》开始实施起,职工在工作时间内受到意外伤害时,又多了一项可以为自己争取权益的法律依据

在现行的法律和判例中,民事诉讼赔偿和工伤赔偿并行不悖,对于受害职工来说是一个利好消息,可以在遭受事故后最大程度地利用经济赔偿弥补不幸,但对于用人单位而言,则增加了企业用工风险

虽然大部分企业都强制购买工伤保险,也给员工配置了团体意外险,但团意险的被保险人为雇员,并非雇主,一旦发生相关损失,雇员在得到赔偿后还是有权利对于雇主的用工过失进行索赔

如果企业拥有一张雇主责任险保单,就可以启动,将保险公司赔付给企业的金额再给付员工,弥补这部分不可预料的损失

2.雇主责任险应该考虑哪几方面?

1)在接到的日常咨询中,除了常规的有营业执照的公司外,还有一些发展中的企业,尚未取得营业执照,这种情况下能顺利购买吗?

不能,企业的营业执照相当于我们自己的身份证,是投保时的身份识别,未取得营业执照无法投保

2)一款产品适用于这个单位所有的人员吗?

不一定,目前市面上的一些产品是按具体工种来划分的,比如服装加工厂,有剪切工,有缝纫工,有包装工,有行政文员,不同工种对应的风险等级不一样,选择的范围不一样

当然,也有一些雇主责任险,是看该企业的性质,而非具体员工的工种,这种对于企业整体投保来说就会便利许多,如果一个企业只是考虑某几个高危职业员工的风险转移,那么第一种可能又会在费用支出上节省一些

3)保障时效

如果在价钱差不多的情况下,A产品仅考虑工作期间的伤害赔偿,B产品不管是工作内还是工作外均可24小时得到赔偿,是不是保障时效更长的更好?是不是这样更容易规避一些不清楚的模糊地带?

4)具体细节上,例如医疗

产品细节上的差异,对于使用感受来说是不一样的,比如A产品对于住院的社保范围内是100%报销的,产品B是可扩展社保外用药100%报销的,是不是B给员工带来的感受会更好?

5)新进员工,离职员工的更替是否方便

铁打的营盘,流水的兵。在一个企业,员工的更替是很正常的,出现员工离职和新员工入职,对于已经购买的雇主险是否方便操作,需要谁来操作,自己需不需要费心?这些也是考量因素

以上,只是从大方向做了介绍,具体问题还需具体分析,与其寻找一款理想中的完美产品,相信我,不如寻找一名专业的保险顾问,真正达到省时省力的效果

这个主要是根据您公司的情况和要求的,每个公司的雇主责任险有它不同的侧重点。

工伤事故给创业公司造成的损害有多大?甚至可能会让一家公司倒闭!公司究竟如何借助雇主责任险来规避用人风险?

- 为什么老板要先买雇主责任险?

- 雇主责任险和团意险的区别

- 实际投保案例的分析和建议

一、为什么老板要先买雇主责任险?

讲2个身边亲朋好友公司发生的故事你们就明白了:

1、表哥是一家科技公司老板,为了给他们的员工谋福利,为所有员工上了团体意外险。在保险期间内,一名员工在下班途中因交通意外身故。员工自己并没有任何的商业保险,幸好有公司给上的团体意外险,保险公司很快对员工家属进行了赔偿。

可身故员工家属在拿到保险公司的赔偿后,又向表哥提出了额外的赔偿要求。表哥认为,给员工买了保险,而且也已经理赔了,因此拒绝再承担赔偿。随后,员工家属将他告上了法庭,最后法院宣判,企业依然要向员工家属支付巨额的赔偿金。

大家看完这个案例作何感想?说员工家属过分?可依法应得的利益,连法院都宣判了,能说他不应当争取吗?说老板该倒霉?老板是个良心老板,愿意为员工谋福利,给员工买了团体意外险。可惜保障了员工,却忽略了自己。

2、同学的一家小型创业公司,刚刚起步,只有十来个人,但是业务前景非常好,刚推出了产品就接到了不少订单,大家都憋足了劲准备大干一场,年底多分一点年终奖。没想到国庆节前的最后一周,一位员工出外勤时不幸遇到车祸,被撞成高位截瘫,重伤住院,家属把公司告上法庭,要求公司赔偿员工下半辈子的生活费,算下来要赔接近一百万!一下抽干了公司所有的流动资金,现在已经无力维持生产,在走破产程序了。一家刚起步的小公司就这样折断了翅膀,令人惋惜。

数据显示过去三年,我国工伤保险待遇纠纷数高达21273件,占社会保险纠纷的71.90%。有老板会觉得:我们公司很正规,给员工都上了足额的社保,就算不幸发生工伤事件,也会有社保基金赔付给员工,不会给公司造成太大的冲击。

可是上面案例中我同学的这家创业公司,也是一分不打折的给员工交了社保的,为什么还要赔到破产呢?这是因为,社保、还有许多公司都会买的团体意外险,并不能代替企业在工伤事件中的赔付责任。

当工伤、职业病发生后,即使企业有为员工缴纳社保,但按照劳动法规定,企业仍然需要承担相关的医疗费用,并负责经济赔偿责任,这一部分是社保和团体意外险所不能覆盖的。

所以,工伤事故一旦发生,除了员工要承受巨大的不幸之外,企业身为雇主,同样也是很无奈的,不仅受到人才损失、经济损失,甚至会影响公司的名誉,到时真是欲哭无泪。

所以,我们需要做好两件事情,来预防这种情况的发生。第一、建立好安全制度,尽力不让工伤事故发生,防患于未然;第二、万一不幸发生工伤,怎么办呢?可以非常有效的规避掉企业的赔付风险,同时该赔偿给员工的一分不少。这个神奇的工具就是:雇主责任险。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。

二、雇主责任险和团意险的区别

雇主责任险到底能帮助企业规避哪些风险?我们以企业投保比较多的团意险,和雇主责任险做对比,来展示:

1)、保险责任

雇主责任险:死亡、伤残、医疗费用、误工费、伤残津贴、法律费用、职业性疾病给付等。

团体意外险:意外身故、伤残、医疗费用等。

2、赔付对象

雇主责任险:直接赔付给雇主,然后雇主转给雇员。

团体意外险:直接赔付给雇员。

3、伤残等级

雇主责任险:针对工伤,按工伤十级伤残鉴定标准赔偿,包括职业病;针对非工伤意外,按照商业意外十级赔付。

团体意外险:按照商业意外十级赔付。

4、法律后果

雇主责任险:雇主依法履行经济赔偿责任,不再承担法律责任。

团体意外险:不能免除雇主责任,员工及家属获得保险赔偿后,还可以要求雇主赔偿,法律是支持的。

所以,雇主责任险的保险责任可以说是等于工伤的责任+团体意外险的责任,保障更为全面,但团体意外险属于给员工的福利,而雇主责任险的目的更倾向于降低雇主风险,到底如何取舍,还看企业主的需求是怎样的了。

投保雇主责任险后,当发生工伤,赔偿款将直接发放给企业,再由企业赔付给员工,这样就将企业的赔偿责任转移出去,极大的降低用工风险。上面的创业公司,如果购买了雇主责任险的话,就完全不用为巨额的赔付责任头疼了。如果你的企业有这些岗位的话,我建议你,一定要投保雇主责任险,给公司的用工保驾护航:

1)、劳动密集型

比如制造、餐饮、物流、商超等行业,人员流动性大,发生意外风险的概率高。

2)、出外勤多

外勤员工, 发生意外、伤残、交通事故等安全事故的概率要远远高于内勤员工。

3)、兼职员工多

兼职人员流动性大,线下活动较多,且企业无法提供社保,一旦出现意外,将给企业造成极大困扰。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。

三、实际投保案例的分析和建议

下面讲述一个我的客户案例,让大家更清晰的了解雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

客户需要: 进口贸易公司,给员工买了社保,但是公司销售经常出外勤,担心发生意外、伤残、交通事故等安全事故,另外仓库的员工,人员流动性大,发生意外风险的概率高。所以想用保险解决这个担忧。

了解客户实际需求后,推荐了团体意外险和雇主责任险,经过细致讲解,和对企业实际的需求做分析,客户最终确认了投保雇主责任险。

然后筛选了4家公司的雇主责任险,给客户做选择。最终选择了一下的,苏黎世保险公司的雇主责任险:

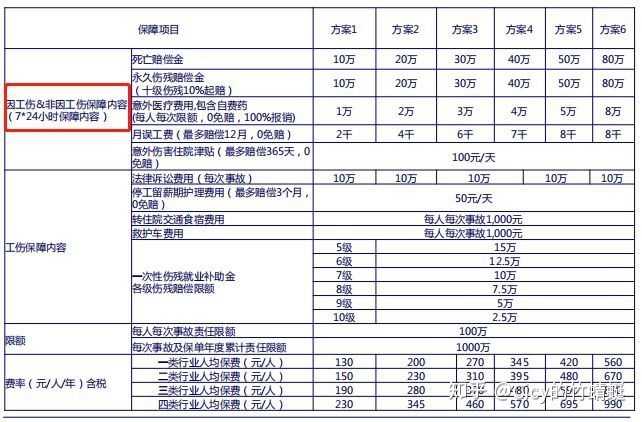

客户具体方案: 公司做进口贸易,行业类别属于2类,人员40个,选择的是计划6,最终保费:24120元(享受9折优惠)。

分摊算到每个月,每个人每月50元的成本,保障了每个人80万的死亡、伤残的极端风险,还有误工费、医疗费等等责任。如果公司有人员流动,可以随时申报增减人员,多贴少补的方式参保进来。客户非常满意,经过我专业的讲解和真诚推荐,客户清清楚楚知道风险,明明白白做了保障,踏踏实实的进行发展。

当然,每个企业的经营情况和人员数量不一样,所选的公司产品和具体计划也不同,有这方面风险担忧的企业,特别是初创的中小公司,可以联系我做具体的沟通交流。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以私信我咨询。