覆盤海外10年十倍賽道,看到震坤行(ZKH.US)年報背後的成長邏輯

近幾年,外部環境變化改變了普通消費者的消費習慣和生活方式,但很少有人注意到,其也在重塑人們的生產方式,加速全球工業製造業的數字化升級以及降本增效。

以to B生意為核心的工業品,在數字化浪潮之下,MRO(工業品採購服務)形成一條價值持續增長的潛力賽道。

當中,"中國MRO赴美第一股"震坤行(ZKH.US)公佈了上市後首份財報,2023年收入穩健增長,季度實現扭虧為盈,呈現出越來越強的業務經營能力。

從股價來看,自登陸紐交所後整體呈現上行趨勢。截至發稿時,股價來到19.51美元,對比發行價15.5美元上升近26%,公司收穫資本市場的認可。

目前MRO海外發展相對成熟,且在美股市場已誕生多家百億市值"巨獸"。如美國MRO巨頭固安捷,今年股價再次被刷新,市值邁進500億美元,回顧過去10年的表現,股價隨着盈利增長翻了十倍多。

結合海外市場的發展路徑來看,震坤行是如何打破盈利困境的?已具備哪些未來的成長邏輯?

MRO賽道"長坡厚雪"

財報顯示,震坤行2023年GMV為110.83億元,同比增長18.2%;全年收入為87.21億元,同比增長4.9%;毛利率為16.7%,持續三年毛利率攀升。

數據層面上得益於毛利率提升、管理費用率和履約費用率下降,盈利能力持續增強。公司在去年第四季度首次扭虧為盈,實現經調整淨利潤為2754萬元,已經連續七個季度同步改善和提升。

可以看到,在外部經濟環境仍具有不確定性,比如工業領域建築及相關行業景氣度降低的背景下,震坤行依然保持經營韌性和業績持續增長。

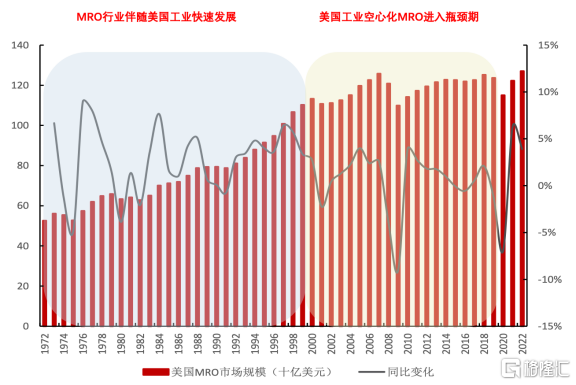

結合海外市場規模變化,並且橫向來看海外巨頭會發現,震坤行置身於MRO這條長坡厚雪賽道,整個規模增長呈現出較為健康的上行曲線,行業具備高確定性及強持續性。

以美國MRO市場為例,從1972年至2000年,其市場規模逐漸突破千億美元,每年同比增長幅度維持在個位數區間,整體是逐漸爬坡的趨勢。從2000年往後,受到工業外遷影響,市場增長趨於平穩,即便經歷過兩次外部經濟環境變化造成的規模收縮,也可以快速恢復並維持升勢。

進一步來看股價"老當益壯"的美國巨頭固安捷,其過去10年營收同比增長幅度也大體處在個位數,利潤增長維持在10%以上,PE穩定在20-30X之間。

以上足以説明,MRO是經受時間和市場驗證,且得到投資者認可的商業模式,跨越工業時代、互聯網時代,亦或者其他時代變革,仍然值得企業長期經營。因此,投資者選擇固安捷作為標的,不難猜到核心原因正是在於這家巨頭長期穩健增長所釋放出的價值潛力。

這恰恰是MRO的"魅力"所在,或許也能在當下震坤行保持穩健增長的時候,同樣去盡情暢想它的價值潛力。中國是製造業大國,MRO發展尚處在初期階段,中國MRO企業不缺乏成長"土壤",從長週期視角來看,極可能會有多家"隱形冠軍"巨頭從中崛起。

下一個中國本土的"固安捷"巨頭

任何一家巨頭崛起,必然有其成功祕訣。從消費品市場中找例子,拼多多的快速崛起很大程度源於低成本高效率的商業模式,京東的崛起離不開"自營電商"的商業模式及物流體系支持。它們成功切中消費者的需求,增長迎來爆發。

在工業B2B領域,製造業企業選擇MRO工業用品採購,從需求的角度來看,核心是希望又快又準地採購到齊全的高性價比工業用品,同時降低採購和管理成本,以及提升採購合規性和效率。那麼在中國MRO企業中,誰能把這一點做到極致,並建立起差異化優勢以及競爭壁壘,將實現高價值增長。

梳理震坤行的戰略發展路徑,筆者發現,其正在形成這樣的潛質,逐漸進入確定市場地位的階段。

1、產品路徑:聚焦標品定位全品類,撐起高營收天花板

震坤行採取和固安捷相似的產品路徑,聚焦特定細分領域的標品,並橫向延伸把產品做"廣",涵蓋所有主要的MRO產品線。同時,"深"度上,震坤行根據不同的產品特性和發展階段, 有選擇性地深度參與到產品的定義、選型、研發甚至智能製造的過程,打造每條產線的爆款產品,以及持續深耕自主品牌。

目前,震坤行涉及工業用品備件、通用耗材、行政物資、加工製造工具、化學品等五大品類,共32條產品線,包括1700多萬個SKU,具備領先的領域覆蓋能力。

SKU標準化可以提升客户下單體驗,豐富的SKU則為客户提供多樣性的選擇,受眾行業和客户將更加廣闊。截至2023年末,震坤行覆蓋客户數量達到66562家,同比增長14.8%,還在不斷增加。通過遵循這樣的產品路徑,發展全品類在未來將支撐起龐大的業務規模,這意味着震坤行的營收"天花板"會被進一步抬高,創收能力持續提升。

2、商業模式:自營+平台,驅動兩個細分市場增長飛輪

震坤行前期和固安捷都採取自營模式,即從供應商那裏購買產品並銷售給客户。而後延伸出平台模式,即供應商通過平台直銷給客户,平台類似"橋樑"按比例收取佣金。可以看到,震坤行採取"自營+平台"的商業模式,頗為像工業品界的"京東+阿里"。

公司已經構建起採購、倉儲、物流配送、交付以及生產的能力,比如倉儲方面,目前在全國擁有30個總倉,96箇中轉倉,履約能力大大增強。這意味着公司切入到MRO產品的整個鏈條,可更好地把控產品質量及供應鏈,也能提供更為優質的售後服務。

在此基礎上,震坤行形成了自有品牌,可靈活地把握價格,提高盈利水平。美國巨頭固安捷擁有7大自有品牌,且銷售佔比20%以上,便是其能夠獲得較高毛利率的重要原因。同時,通過物流配送能力配合自有品牌銷售,無疑將提高震坤行的品牌價值,形成差異化的優勢。

由此平台模式也將迎來更好發展。平台拓展產品品類吸引供應商加入,隨着平台購買頻次提高,將進一步吸引新的供應商,從而提高利潤率,形成增長的正向循環。去年平台模式下的GMV達到27.46億元,同比大幅增長90.2%。

值得一提的是,震坤行十分強調用數字化智能化的方式解決供應鏈管理的問題,和傳統模式相比,工業品電商的的本質區別在於,從"傳統經驗決策"到"大數據決策",技術賦能業務的全流程來提質增效,在關鍵的供需匹配環節,將歷史交易數據、行業知識及專家經驗,通過機器學習算法沉澱到IT系統中,通過AI大模型的能力,實現供需匹配全鏈路智能化運營。比如自研的RPA(流程機器人)、AI行家助手等。目前震坤行線上自主完成交易的量佔整體 GMV 的約70%,同時,人效提升了約 39%,公司通過不斷提升效率來最終驅動盈利優化。

可見震坤行已然走出清晰的發展路徑,商業化能力逐漸被驗證。固安捷的確是中國MRO企業的學習對象,對比來説,震坤行深耕二十餘年仍還年輕,單就戰略佈局層面而言,卻也不遑多讓。

從固安捷的成長軌跡看,其過去憑藉長期積累的優勢,橫向拓展全品類,並打造全球產品網絡。同時,固安捷持續完善線上平台及供應鏈體系,目前已能提供高品質、高附加價值的解決方案,形成差異化的品牌優勢。這樣的市場地位,震坤行似乎也正在悄然形成。

享受中國萬億藍海下的價值增長

對比海外市場,中國MRO市場擁有更為廣闊的潛力空間。根據灼識諮詢CIC的報吿,2016年至2022年,中國MRO採購服務的市場規模從20747億元增到30041億元。2027年將達到39766億元,複合年增長率在5.8%,這是一個萬億級別的藍海市場。

中國是全世界唯一擁有聯合國產業分類中全部工業門類的國家,作為全球最大規模的工業供應鏈市場,中國有超30萬家的民營企業、外資企業、國有企業等多類型企業。產品門類廣,涉及企業類型眾多,對MRO產品的採購需求不亞於海外。

如今中國作為製造大國正在向製造強國轉型,企業需要更加智能化精細化的管理。一方面企業自身有降本增效的需求,另一方面政策上國家也在大力推動供應鏈創新轉型,實現產業高質量發展,這些都將會驅動企業對MRO的數字化採購需求。

尤其是工業互聯網的發展,在AI時代催化下,AI技術、AI大模型以及AIGC,都可能參與到採購、倉儲、物流配送以及生產環節,提升線上MRO全流程的服務質量及效率。這意味着,會有越來越多客户願意接受數字化MRO,加速數字化MRO滲透,推動市場規模持續擴大。

通過計算震坤行平均客單價(GMV/客户數)會發現,該數據從2022年的16.16萬元提升到2023年的16.65萬元。單個客户貢獻的價值逐漸上升,公司的客户黏性也越來越高。

為進一步擴大業務範圍及增加客户黏性,震坤行在太倉地區自建廠房,工廠年產約15億件高端緊固件,震坤行預計2024年底實現竣工,建成達產後預計年產值可達6億元。

數字化MRO滲透率的提升,未來將迎接行業的大發展期。2022年,美國逾15%的領先數字化MRO採購上市公司平均毛利率超過30%,平均淨利率超過10%。隨着數字化MRO在國內的滲透率提高,中國數字化MRO領軍企業將迎來進一步提高盈利能力的空間。

此外,震坤行正在緊跟海外客户需求,服務工業企業出海,將國內成功的經驗和商業模式複製到海外市場。可以期待,出海業務將成為公司又一增長曲線。

總結

業績穩健增長、季度扭虧為盈,意味着震坤行通過不斷地實踐,已經初步探索出適合中國本土市場的盈利模型,這也是其能夠區別於美國巨頭固安捷的關鍵所在。海外巨頭的成功值得被中國MRO公司,而震坤行還走出了屬於自己的一條路,

目前中國MRO仍處於初期階段,但市場空間巨大,以震坤行為代表的企業已經擁有比較完整的產品和業務佈局,未來具備規模快速擴張的基礎。震坤行有望接住這片萬億藍海市場拋出的橄欖枝,收穫資本市場更多期待。