急,重疾险到底买哪种?

我和老公年近30,想买重疾险,目前看了国内太平福禄康瑞,还有香港保诚新出的危疾加护保,我想给老公买香港保险,至于我自己很犹豫,保险要占家庭收入的多少才…

关注者

9被浏览

1,3368 个回答

保险经纪公司从业人员

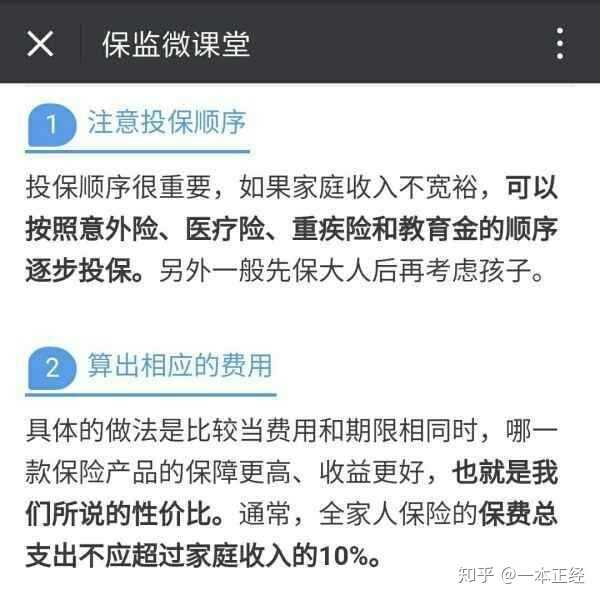

保费要占家庭收入的多少,这里有个官方说法。

注意两点:1、这是全家人的保费;2、不应超过,而不是拿10%的收入来买保险。

到底买哪种,还是要看预算和实际需求,其中保额为第一要务。

一般来说,不到30岁的人更建议购买消费型定期重疾险,比如定期至70岁,70岁后保费消费掉。

也有夫妻互为投保人给对方投保,附加投保人豁免,一方罹患轻症/中症/重疾或身故/全残,则自身和另一方的保费就都不用交了。当然这类重疾险保费也贵,在保额/预算充足的前提下可以考虑,也可与消费型重疾险组合投保以做高保额。

另外重疾险也只是基本保障之一,覆盖面窄,理赔也比较苛刻,还是要与医疗险组合投保才能有效转嫁因疾病带来的风险。同时因意外伤害导致的身故、残疾甚至丧失劳动能力的风险,也远大于重疾,所以意外险也是基本保障之一。如果还有房贷、父母的养老/子女的抚养责任,则需要考虑定期寿险。

以上,购买保险需要系统性地规划,而不应为买而买。毕竟在有限的预算之内,这个花得多了,那个就只能少花或者不买,自然也就无法覆盖风险缺口,谈不上是真正的“保险”。