基金手续费到底有多少?

36 个回答

基金的费用主要包括两类:申赎费用和运作费用

一、申赎费用

申赎费用是我们在买卖基金的过程中需要扣取的费用,包括了申购基金时的申购费,认购基金时的认购费用(申购及认购的区别)还有赎回基金时的赎回费。

1、申(认)购费

申购费和认购费一般在购买基金时都会计算并显示出来,以在且慢上申购某一个基金组合为例:

当你点击购买填写好买入金额后下方就会显示具体的申购费(红框内)。不同的基金不同的单笔买入金额申购费都可能不一样,一般主动型股票基金、混合基金申购费为1.5%,指数基金及债券型基金的申购费会低一些,货币基金没有申购费用。(具体的费用可以在基金详情中查看到)。

实际上基金销售平台通常会对申购费用进行打折,如且慢平台上大部分基金的申购费都为一折。

例如上图的沪深300指数基金,最高申购费是1.2%,而在且慢上购买实际支付的费用为0.12%。

2、赎回费

基金的赎回费也是不同的基金会有些差别,另外持有的时间也有可能影响赎回费,通常持有时间越长赎回费越低,大多数基金持有两年以上就没有赎回费了,这也体现出基金是更适合长期投资的。

同样,各基金具体的赎回费你也可以在且慢平台上基金的详情中查到,区别于申购费,赎回费各渠道都不会打折,你看到的费率就是实际需要支付的费率了。

赎回费的计算方式:(以0.5%赎回费率,赎回100份净值为1.2元的基金为例)

由于基金“未知价法”的存在,基金赎回采用份额赎回的方式,实际的赎回总金额是未知的。

赎回总金额=赎回份额x T日净值(T日:赎回所属交易日)=100x1.2=120元

赎回费=赎回总金额x赎回费率=120x0.5%=2.4元

赎回到账金额=赎回总金额-赎回费=120-2.4=117.6元

3、收费方式

上述讲的都是一般情况,也即是采用“前端收费”方式下的申赎费用,实际上还有另外两种收费方式:“后端收费”和“销售服务费模式”。如果一只基金有多种收费方式,一般以在基金名称后加字母A代表前端收费;加字母B代表后端收费(比较少见);加字母C代表采用销售服务费模式。关于A、C类的区别及适用的情况可以查看这篇文章:《一文读懂买基金选A还是选C》

二、运作费用

顾名思义,基金的运作费用是在基金日常运作中产生的费用,包括管理费、托管费和销售服务费。

运作费用跟申赎费用最大的区别就是这类费用是每日在基金资产中计提的,也就是说你每天看到的净值其实已经偷偷扣除了这些费用,在交易过程中不需要再扣取。这种费用的扣取是“无痛”的,因为你根本就看不到。但具体的费率你还是可以在基金详情中查看到。

管理费是基金公司主要的收入来源,是基金经理管理基金应得的回报。国内公募基金一般采用一个固定的费率,不同的基金管理费会有所不同,一般

- 偏股型基金管理费>债券型基金管理费>货币基金管理费

- 主动型基金管理费>指数基金管理费。

托管费是基金托管人为保管和处置基金资产而向基金收取的费用,不同的基金费率也不太一样。

销售服务费是专门为销售服务过程收取的,用于支付销售机构佣金、基金的营销费用等。但不是所有基金都有销售服务费的,一般当某基金有A类和C类之分时,A类基金一般是不收此项费用的。

以上就是基金交易中你可能会遇到的几类费用,除了上述基金本身收取的费用外,在且慢投资基金组合策略是不会再额外收费的。

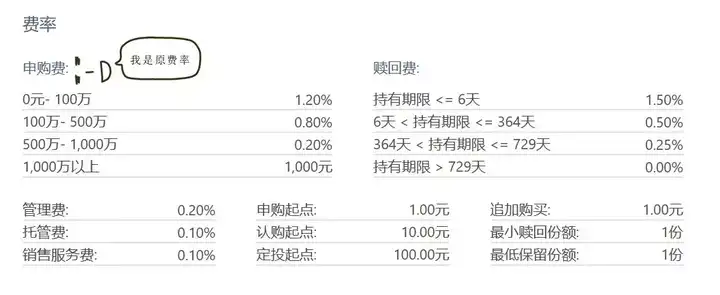

最后来张“全家福”(下图为某一基金的费率详情,仅作举例用)

不懂你投的基金手续费有多少?!

还把基金当作股票炒

频繁短线申赎

分分钟手续费扣到死心有木有?!

这篇回答,乐姐除了介绍基金费用有哪些外,还给大家整理了如何投才能更省费用?!

为了帮助更多的小伙伴,请点赞 置顶,让更多小伙伴受惠!来不及看的先收藏哦。

80%投资者在选择基金时,都简单看下近期业绩排行榜。一看,哇,这只业绩近1个月就有10%,3个月有30%以上,那好就选这只。选择一只基金的速度比网购挑选喜欢的衣服时要快的多,我们选择衣服好得也会货比三家,从价格、质量、服务多角度衡量,讲究性价比呢!

不过今天乐姐重点说的不是如何筛选基金。抽其中一个重要的点来给大家着重说说——费率!

我们可以把所有的成本分为两类:

第一类是一次性费用,也就是投资者交一次就不用再交的钱,包括认购费或申购费、赎回费和转换费;

第二类是非一次性费用,也就是一直要交的基金运营的费用,包括管理费和托管费。这些费用是从基金总资产中扣除的,不用我们直接缴纳,我们看到的净值就是已经扣除这些费用之后的。

一、一次性费用

基金的一次性费用,也叫交易性费用。主要包括:基金的认购费、申购费、赎回费、转换费。重点介绍下申购费和赎回费,转换费在之前的文章有详细介绍过。

1、申购费

申购和认购都是申请购买,区别在基金发行期的销售手续费叫认购费用,发行期结束后的日常销售费用叫申购费用。简单理解就是前者是买新基金,后者是买老基金。

购时涉及收取的费用是申购费。申购费是支付基金开发、宣传和销售等的费用,基金公司收取的申购费几乎都给了各种销售渠道。一般来讲,基金公司为了吸引投资者在基金发行时买基金,认购费率比申购费率要便宜一些。为了使投资者长期持有基金,有些基金公司还推出了后端收费模式,即在投资者购买基金时不收手续费,而将此项费用延迟到投资者赎回时再收取。如果投资者持有基金的时间超过一定期限,赎回时便不用付费了。

那申购费怎么计算的呢?

举个 ,某指数基金,月定投1000元,费率0.15%(第三方代销平台几乎都是1折)

你是不是以为费用就是1000元*0.15%=1.5元No,可不是这么计算哦。我们自己这么算其实把费用还算多了,大家用的都是内扣法,其实应该用外扣法。

看下官方具体是如何来计算申购费的:前端申购费用=申购金额-申购金额 /(1+申购费率)

是不是一脸懵逼,啥外扣,内扣的?别着急,管它内扣、外扣概念不懂没关系,理解里面啥逻辑就行。

我给大家用人话解释下,还是之前的那个例子。

前面我们在计算申购费的时候,是用1000元*0.15%,这1000元里面其实包括了两部分:实际申购的金额(管它叫净申购额)和申购费用,如果都*0.15%的费率,那就相当于给申购费用那部分也再计算了,相当于多算了一笔申购费哦。

那上面的公司怎么来的,给大家简单推导下:

申购金额=净申购额+申购费用 1⃣️

申购费用=净申购额*申购费率 2⃣️

2⃣️代入1⃣️申购金额=净申购额+净申购额*申购费率 =净申购额(1+申购费率)

净申购额=申购金额/(1+申购费率)最后就两个一减就得出

申购费=申购金额-净申购额= 申购金额-申购金额 /(1+申购费率)

觉得仍旧懵的童鞋直接看结论:

反正就是基金公司这种算法要比我们自己算的申购费要低一点点。

2、赎回费

指投资者在卖出基金时所要缴纳的费用,一般是一次性收取,目前除了货币基金是免赎回费的,其他类型的基金都有赎回费。赎回费率最高不超过投资者所赎回的基金金额的 1.5%。

为了鼓励投资者长期持有基金,一些基金公司推出了赎回费随持有时间增加而递减的收费方式,即投资者持有基金的时间越长,在赎回时所需支付的赎回费越少,若持有时间长到一定程度,则投资者在赎回时不必支付赎回费。

赎回费的部分或全部会回到基金总资产,目的是补偿没有赎回的投资者可能受到的损失。赎回费如何计算?

这个就跟大家理解的一样:

基金赎回费用=赎回金额×赎回费率

二、非一次性费用

非一次性费用也叫管理性费用,包括管理费、托管费、销售服务费、标的指数许可使用费等

1、管理费

管理费是基金公司要赚的钱,指基金管理人管理基金资产而收取的费用,作为基金管理人的管理报酬。

我国的公募基金不与投资者分享投资收益,但会持续收取管理费,也就是说,不管这只基金是赚钱还是亏钱,管理费都照收不误!

一般来说

主动管理股票基金管理费率为 1.5%;

股票型指数基金管理费率为 0.5%;

混合型基金的管理费率为 1% 左右;

货币基金管理费率为 0.2%~0.33%,但是由于货币基金没有申购赎回费用,通常会添加一个年化 0.25% 的销售服务费率,当然也有免收的。

2、托管费

托管费是基金托管人,包括银行或券商等机构,为保管和处置基金资产而向基金收取的费用。基金的管理原则是「投资与托管分离」,基金管理人并不直接接触资金,只有交易的操作权,因此基金托管人(银行、券商等机构)为保管和处置基金资产而向基金收取费用。

基金托管费从基金资产中提取,费率会因基金种类的不同而不同,且收取的比例与基金规模、基金类型有一定关系,通常基金规模越大,基金托管费率越低。目前基金托管费率通常低于 0.25%。

3、销售服务费

销售服务费是一种变相收取申购赎回费的方式。是基金管理人从基金资产中扣除的用于支付销售机构佣金及基金管理人的基金营销广告费、促销活动费、持有人服务费等方面的费用。

理论上说,管理费归基金管理人,托管费归基金托管行;但行业通行的规则是管理费的 50% 或者 50% 以上,作为返佣支付给了销售渠道。销售服务费则是付给销售渠道的,是销售渠道为投资者提供服务的酬劳。

4、指数许可使用费

这个是指数基金才可能有的。基金公司在使用某一指数开发指数基金时,需要事先与指数编制公司签署指数使用许可协议,并为此支付指数使用费,ETF 为万分之三,其他指数为万分之二。

按道理每一只指数基金都应该有,但是目前基金公司在披露这种费用时并不规范,只有一部分基金公司披露标的指数许可使用费。

小结:以上四种费用计提方式,一般按照基金净资产值的一定比例来定,从基金资产中提取,收取方式是逐日计算的,每天看到的基金净值是已经扣除了这部分费用的。所以投资者感受不到这些费用的发生,但这并不能改变这些费用存在的事实。

看到了吧,我们持有一只基金的费用可真不少,所以大家更要慎重选择,长期持有,避免短期频繁交易产生高的摩擦费用。

三、那有没好的省费用的方式呢?别急,马上送上!

省到即是赚到!

大家平时看我的文章,知道我一直更看好的就是指数基金。除了因为其一篮子股票分散风险、规则简单透明、长生不老、长期持有看涨国家经济的好处外,最重要的一个优势就是它的费率要比主动基金低。

【下面会从多角度论证费用成本的重要性,计算偏多,对于数字不敏感的宝宝直接可以翻看结论!】

1⃣️场外 指数基金 主动管理基金

举栗子 某指数基金,管理费+托管费只有0.6%/年

某主动基金,管理费+托管费为1.75%/年

主动基金的运作费用是指数基金的接近3倍!

看着是不是觉得这笔费用没多少?

其实这里只是简单对比了管理费+托管费,事实上现在的大部分主动基金的换手率都非常高,而高的换手率意味着高的交易费用。这是因为基金经理为了谋求短期高的业绩,而赶热点、跟概念,频繁更换股票仓位,不断买卖股票的过程中就会产生很高的手续费。

一般情况下,主动基金的费用平均在指数基金费用的2-7倍。

这个是场外基金费用情况。

2⃣️场内基金 ETF免5 不免5

再来看看场内基金,场内基金主要有ETF、LOF、封闭基金、分级基金,ETF是场内基金最重要的一块。

场内交易和场外交易各有各的优势,场内交易最大的优势是交易成本低,但由于券商的政策不同,不同的券商交易成本差距也会很大。

一般情况下,像我们做定投,每笔投入也就几百元、上千元,假设每月投1000元,有5元的门槛费,那就每笔投入都得收5元手续费了,费用也忒高了吧!如果是免5,而且场内基金手续费优惠到1/10000,每月投1000元手续费仅仅0.1元。

前者手续费是后者的50倍,后者手续费成本下降了98%!

3⃣️场内ETF免5 场外指数基金

再来对比下场外指数基金和场内ETF(免5)费用相差究竟有多大。

场外一般第三方平台都是1折手续费,也非常优惠了,在0.15%左右,场内优惠的券商可以实现万一也就是0.01%,场外是场内的15倍,而且是每一笔交易!

比如,按月每期定投10000元,万一手续费,免5的话,一年只有12元;而不免5的话,一年就是60元;而场外的话就(按照0.15%申购费计算),一年就是180元。

可不要小瞧这点费用,每年节省的费用在复利的作用下会有多大的差距。为了更直观让大家体会到这个差距,给大家看下上述费用分别在5年、10年、20年,在12%年化收益情况下的差距

30年下来,这个数字惊人!!

总结:对我们小散来说,本身赚钱就不易,如果能够在费用上多节省一些,也是换了一种可以确定增加收益的方式。

所以我在这里给大家争取到一个场内的开户福利。场内ETF基金免5,也就是免除了最低5元限制!其他股票、可转债交易费用都非常低。这对我们做定投的小伙伴来说,福利不要太好哦。感兴趣的小伙伴可以私信我,记得备注开户哦。

我是谁?我是

喜欢研究理财,不装也不low,立志用最通俗的语言写纯0小白都能看懂的理财内容。

如果你在实际实操的过程中遇到问题,也欢迎私信我交流

写在结尾:

相信不少小伙伴,除了对费用有疑惑外,对于基金更多内容:

指数基金到底是什么?

怎么选择基金?

怎么买卖?

什么时候买卖?

有什么策略方法?·····

都有各种问题,我也给大家准备好了,详细见这两篇高赞回答,写的非常详细了,另外我也准备了理财方面的干货大礼包,私信【电子书】发你哦,帮助大家实现财富不断增值!!