香港保险/澳门保险近期推出的多元货币计划收益怎么样?友邦,保诚,安盛宏利有哪些值得推荐的产品?

20 个回答

长期收益能达到7%+,多元货币计划因为是这几年刚推出的,分红实现率还看不到。

给大家看看几款热门香港多元货币计划收益对比图:

想了解具体产品请看文章:

友邦盈御3:盈御多元货币计划3上线,预期收益高达7.12%,提取时间提前!

安盛挚汇:安盛挚汇储蓄计划升级啦,7个新亮点!限时推出2年缴保单,预缴保证利率8.8%!

万通富饶千秋:万通「富饶千秋储蓄计划」闪亮登场,预期收益高达7.21%

永明金融万年青星河传承:香港保险“传承王”:万年青·星河传承全面解析

富通匠心传承尊尚:富通匠心传承(尊尚版),预期回报达7.10%,快速提取567!

宏利环球:

保诚隽富:保诚隽富多元货币计划全面解析,附人民币保单收益解读!

隽富多元货币计划是保诚旗下炙手可热的明星产品,备受瞩目。

它在跨币种资产配置、资产增值和财富传承方面都具备显著优势,预期回报高达7.15%!

今天会长就带大家从0开始了解隽富多元货币计划,让新手小白也能轻松读懂!

会长将会为大家逐一解读该计划的投保规则、保障责任、产品功能以及保单的预期收益。

一、投保须知

注:名义金额只用作计算基本计划的保费、保证现金价值、终期红利及其他保单价值的金额。

若名义金额变动,相应的基本计划的保费、保证现金价值、终期红利及其他保单价值金额也会随之变动。

二、保障详情

1、身故保障

若受保人身故,保险公司将会赔付身故保险金,相等于以下较高者:

- 保证现金价值+终期红利(如有)+红利锁定户口的金额(如有)-未偿付贷款本息

- 已缴总基本保费的105%+红利锁定户口的金额(如有)-未偿付贷款本息

2、延伸意外身故保障

假如社保人于意外发生起计90天内因该意外身故;而该意外发生在第5个保单周年日之前。

在支付身故赔偿后,保险公司还会赔付一笔相等于本计划100%已交总保费的额外身故赔偿金。

注意:

1.同一受保人名下于本公司所有生效保单之延伸意外身故保障应付总额上限为125000美元。

2.若现金价值曾被提取,已交总基本保费将会根据减少后的名义金额被相应减少。

3.一旦更换受保人,本保障将会随之终止。

3、投保人意外身故保障

假如原保单持有人在保单供款年期内发生意外,并于90日内因意外身故,保险公司将支付投保人意外身故保障。

赔偿金额相等于保单持有人意外身故后的100%余下保费,及延长的宽限期内的到期保费(如适用)的总和。

注意:

以下任何情况下,保险公司只会支付意外身故赔偿,而不支付投保人意外身故保障:

- 若于意外身故之受保人及保单持有人为同一人;

- 若受保人及保单持有人并非同一人,但两者于同一意外身故。

保险公司会将这笔赔偿金存入保单的保费储蓄户口,作为缴付未来保费只用;如有需要,客户可以从保费储蓄户口中提取现金。

4、失业保障

若保单持有人在65岁之前持续非自愿性失业达30日,保单持有人可以在保费供款年期内申请失业保障。

失业保障批核后,保单缴费宽限期将延长最多365日;也就是投保人可以延期365天再缴纳保费。

该保障可以缓解缴费压力,不至于因为无法及时缴付保费选择退保,造成经济损失。

5、退保价值

若选择中途退保,退保价值等于以下各项总和,须减去任何未偿付贷款本息:

保证现金价值

+终期红利(如有)

+红利锁定户口的金额(如有)

6、终期红利

不论受保人的年龄、性别、风险类别、抽烟习惯,个别供款年期均采用同一红利率。

保险公司会在第三个保单周年日起每年公布终期红利。

三、保单功能

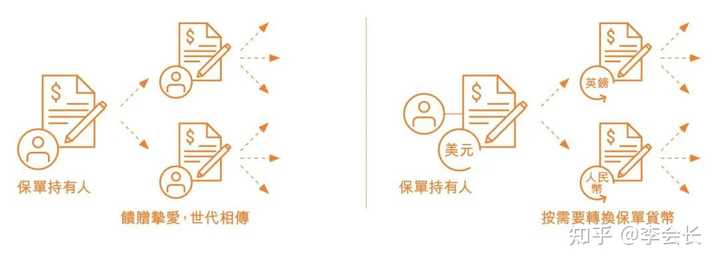

1. 货币转换功能

第3个保单周年日起,客户可在保单周年日前30天内提出转换保单货币,每个保单年度可申请1次。

当客户行使货币转换选项后,保单总现金价值维持不变,并按照由公司厘定的当时市场汇率进行兑换。

可供选择的保单货币有人民币、美元、港元、澳元、英镑、加元。

注意:

1.保单之名义金额不得少于申请时本计划的最低金额。

2.在转换保单货币后,未来的保证现金价值、非保证终期红利和任何未来保费都将以新的保单货币进行结算。

3.货币转换不会影响保单生效日期,财富能够继续累积滚存。

根据个人需求转换保单货币,能够灵活应对人生不同阶段的不同货币需求;比如海外留学、海外工作、旅居养老等等。

2. 红利锁定功能

从第10个保单周年日起,客户可选择将部分非保证终期红利锁定至红利锁定户口,每个保单年度可申请1次。

红利锁定后,红利锁定户口的金额将会获取利息,利率为非保证,由保险公司确定。

客户有需求的话,可以随时提取红利锁定户口内的现金。

注意事项

1.锁定金额=锁定生效时的保单周年日对应的终期红利*锁定百分比。

2.每次申请锁定百分比必须在10%~50%之间,锁定总百分比为50%。

3.每次申请的最低金额为100美元(或其等值);保险公司可能会不时更改每次申请时锁定百分比的限制及最低金额限制。

4.如果客户在同一个保单周年日同时申请货币转换和红利锁定;保险公司会先行锁定红利,然后再转换保单货币。

5.转移至红利锁定户口的终期红利会以非保证利率累积,保险公司有权不时变更实际利率。

6.不同保单货币的非保证利率有所不同,且独立于其他产品积存户口的利率。

该功能可以提高投资弹性,避免财富受到市场波动的影响,还能提前享受分红回报,是一个“止盈机制”。

市场表现优异的时候,可以锁定部分分红,放在生息户口成为周年红利,将非保证变为保证,落袋为安。

客户在不同经济周期可以进行灵活操作,提高自己的收益;让保单稳健增值的同时,还能提供灵活的现金流。

3. 开枝散叶功能(保单分拆)

从第5个保单周年日起,客户每年可申请一次“开枝散叶”,其实就是我们常说的“保单分拆”功能。

客户可以通过“开枝散叶”将保单分拆成数份,然后将这些保单馈赠给挚爱,世代相传。

若客户没有传承需求,也可以选择将保单分拆成数份,再按需要转换保单货币,满足各阶段的不同需求,同时也能降低单一货币投资风险。

4. 学术优异奖

若保单持有人为子女投保本计划(适用于18岁以下的受保人),保险公司将提供学术优异奖,以表彰他们的优异成绩。

保单持有人的子女可在保单生效日起的1年后及于受保人25岁的保单周年日之前达成任何一项指定的学业成就时领取奖金1次。

具体学业成就要求及奖金金额如下:

*注意:一旦更换受保人或行使开枝散叶选项,本保障将随即终止。

5. 无限次更换受保人

在以下情况下,客户可无限次更换受保人:

情况一:在首个保单年度后及于受保人在生时;或

情况二:在已故受保人身故后,而保单具有已指定及仍生存的后备受保人。

注意:

1.不适用于儿童保险(即受保人于保单发出或更换受保人时年龄在18岁以下);当受保人年满18岁或以上并已成为保单持有人时,才可申请更换受保人。

2.更换受保人后,本计划的保单价值不会有任何改变,包括名义金额、保证现金价值以及终期红利(如有)。

3.更换受保人后,将取消之前已经订立的身故赔偿支付安排及受益人的安排;保单持有人需要重新订立身故赔偿支付安排。

通过更换受保人,可以避免原有受保人突然身故导致保单结束,降低财富累积中断的风险。

让保单一直持续下去,实现家族财富的“无限传承”;只要保单价值充足,就能一直为后代提供一定资金保障,让财富世代相传。

6. 委托后备受保人

在受保人在生时,客户可委任、更改或取消后备受保人。

受保人身故后,客户可在一年内申请让后备受保人接任受保人。

注意事项

1.假如后备受保人成功接任受保人,保险公司将不会就已故受保人支付身故赔偿及/或延伸意外身故保障。

2.若已故受保人身故后一年内没有递交替换已故受保人的申请,或有关申请未被保险公司批准,保险公司将就已故受保人支付身故赔偿及/或延伸意外身故保障。

可以稳妥的将资产传承下去,不用担心家庭纠纷、法律纠纷以及税务问题。

7. 身故支付安排

可选择一笔过或每月分期形式支付身故赔偿金,也可结合2种形式支付。

如果选择以每月分期的形式支付身故赔偿,指定的受益人将每月获得定额赔偿,而剩余的赔偿金会留在保险公司账户赚取利息;利息将和最后一期的身故赔偿金一并支付。

*年利率并非保证,需要根据投资表现以及当时市场的回报率进行厘定。

按月给付身故赔偿金的形式更像是一种信托功能,可以防止受益人获得大笔赔偿金后无节制挥霍,那就丧失了身故保险金的保障作用。

对没有理财能力或尚未成年的受益人特别友好,不用担心保险金被无良亲友哄骗。

四、案例说明

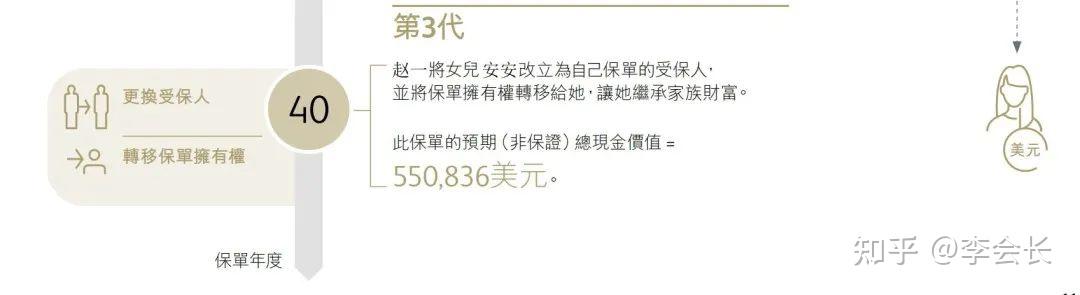

35岁的老赵是一名网店店主,想为太太小美和新生双胞胎赵一和赵二带来更好、财务更稳定的未来。

他投保5年保费供款年期的隽富多元货币计划以实现他的财务目标,例如为子女建立教育基金、规划自己的退休生活和策划传承大计。

为此,他会在有需要时行使开枝散叶选项和更换受保人。

五、保单收益

很多人不知道最开始选择哪种保单货币比较好,给大家看这6种保单货币各自的回报率你就明白了。

不管是3年交保单还是5年交保单,保证回报率以及总回报率都是“人民币保单”表现最好,回报最高,收益最高可达7.15%!

因此大家一开始投保的时候直接用人民币充当保单货币即可,省去了兑换货币的麻烦。

第3个保单周年日后就能行使保单货币转换功能,日后再根据个人需求转换货币是一样的。

▼接下来我们看看以人民币作为保单货币,在同样的投保条件下,哪款香港储蓄险产品收益表现最好:

整体来看,隽富多元货币计划保证回报的优势比较突出,除第30个保单年度外,都较其他三款同类型产品优胜。

总回报只有第10年以及第100年占据优势,其他时期表现稍逊色;但一直能排到前三,市场竞争力还是比较强的。

文章篇幅有限,无法完完全全给大家解析隽富多元货币计划这款产品。

朋友们还有其他疑问,或者想了解更多这款产品的有关信息,欢迎在评论区留言讨论或直接私信会长!

前言

开局一张图。

复印5张纸、新办一张卡,申报两块五。

世界上很奇怪的事情是:多年以后,同一条新闻仍然还是新闻。

今年夏天,蓝军切尔西转会市场豪掷4亿欧元,其中1.16亿都投入到了厄瓜多尔21岁的年轻中场凯塞多身上,迎来了英超1胜1平2负的惨淡开局,亿元先生沦为笑柄。

而皇马在6月敲定的贝林厄姆,4场5球1助攻,如今已成为球队大腿,俨然是伯纳乌之王。

同样花1亿,有人超神,有人超神经.......

你看,都是9年制义务教育,却不像在小小的花园里挖呀挖呀挖,种什么种子就结什么果开什么花。

一、实打实

看得见的实惠,才是真实惠,就好像宏利目前的推广政策。

1.提前缴付保费优惠

2023年7月26日至10月24日(2024年1月24日或以前成功批核),新单最多预缴2年(第2年和第3年)保费,享6%保证利率优惠。

预缴第2年保费:第2年保费可获6%保证利息,相当于首年保费的6%。第2年的预缴保费利息将于第1个保单周年日后的8周内存入,可抵扣后续保费,也可随时提取;

预缴第2年和第3年保费:第2年和第3年保费都可享6%保证利息,相当于首年保费的18%。第2年的预缴保费利息将于第1个保单周年日后的8周内存入,第3年的预缴保费利息将于第2个保单周年日后的8周内存入,可抵扣后续保费,也可随时提取。

诚意满满。

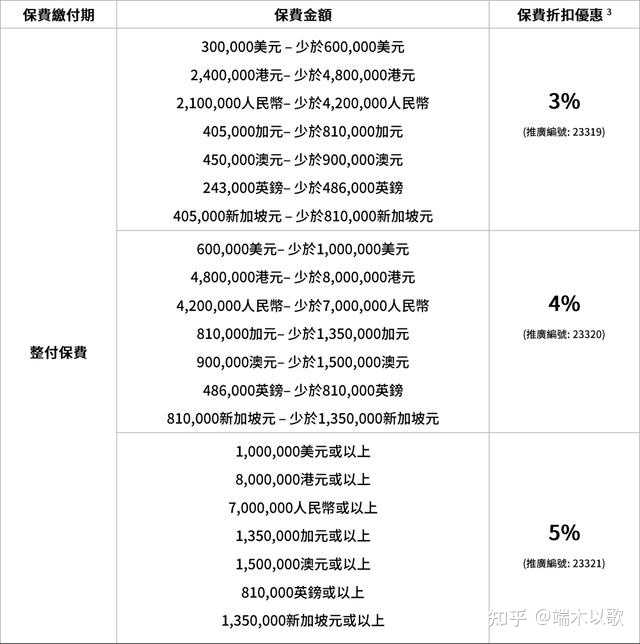

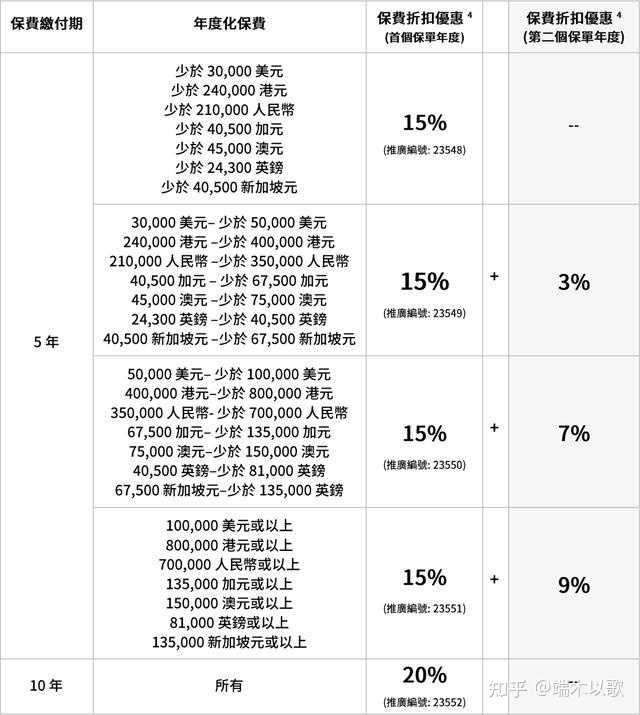

2. 保费折扣优惠

2023年7月26日至10月24日(2024年1月24日或之前批核),购买指定储蓄险(「宏利环球货币保障计划」),可享保费折扣优惠。

「整付」

保费折扣优惠可达5%。

「3年缴」

首年保费折扣优惠高达15%。

「5/10年缴」

首年或首两年可享保费折扣,5年缴两年保费折扣高达24%;10年缴首年高达20%保费折扣优惠。

成本低了不少。

亲,要知道,港险的计划书里,保证现金价值也好,预期回报率也好,可都是按照优惠前的缴付保费计算的哦。

二、宏利环球货币储蓄计划

「宏利环球货币储蓄计划」,具备了多元货币配置、财富安全保本、稳健保值增值、现金流规划、财富传承等多种功能。

支持0~75岁人群投保,保障终身,提供整付、3年(限量发售)、5年、10年4种缴费选择,缴费方式比较灵活。

其中71~75岁只能选择趸交。

产品基本形态(计划概要)如下:

需注意,在行使「货币转换选项」后,保证现金价值和非保证终期红利将按当时货币汇率以四舍五入方式转换至新货币,但保险公司拥有不时厘定及更改汇率的独有及绝对酌情权,可能会波动且可能不同于“当时货币汇率”。

三、产品特色

近几年各家港险公司纷纷推出多元货币储蓄的产品形态。主打多元货币和货币转换功能,配合原有储蓄的高潜在回报、无限传承功能,更加利于客户进行合理的资产配置,把握不同货币的潜在回报,非常贴合市场需求。

那么,宏利的这款「环球货币保障计划」具有哪些特点呢?

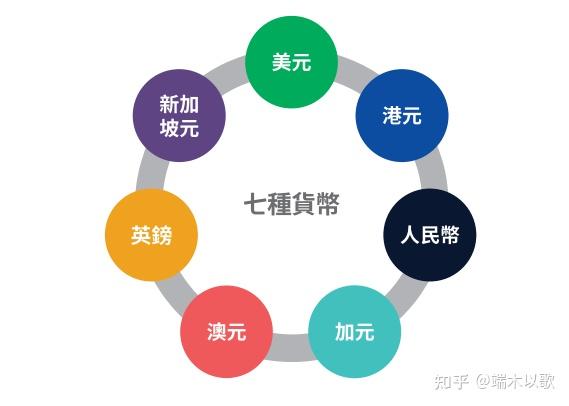

1. 多元货币选择

支持人民币、美元、港币、英镑等7种货币选择,货币之间可灵活转换,每种货币提供不同的保单回报,轻松应对海外留学、退休养老等多种财富管理需求。

作为储备货币,美元在全球范围内被广泛接受,被用作国际贸易、外汇储备和国际支付的主要工具。

今年以来,美联储开启了史诗级的加息周期,对全球经济、金融市场、资本流动、大宗商品、通胀、就业、房地产都产生了重大的影响。

强势的加息周期,加上强劲向好的经济基本面,造就了这波美元升值周期。

美元走强意味着美元升值。我们知道大宗商品以美元计价,美元升值就意味着美国经济的稳定和力量,资本会流入美元资产中,以获得更高的收益和风险控制。而相对未升值的国家货币会贬值,而对应的购买力就会下降,从而国家经济运行就会面临着困难。

站在资产配置的角度,跨币种/多币种配置就实在是太有必要了!其核心意义在于抵冲部分汇率风险,降低单一市场风险以及获取更多的跨越地域机会。

2. 货币转换权益

从第3个保单周年日起,每年可行使一次货币转换权益。

现有保单货币下的退保价值会按照当时的货币汇率进行换算,保证现金价值以及非保证终期红利金额可能会有所改变(不一定变高或者变低)。

举个例子,35岁的母亲,有一个3岁的女儿。

母亲早早为女儿未来的海外留学做了准备,投保了「环球货币保障计划」,整付保费500,000港币,作为未来的教育基金,保单持有人和受保人均为母亲。

假如女儿18岁中学毕业,希望到英国读大学。

这时,母亲(50岁)可以通过行使「货币转换权益」,将保单货币由港币转换成英镑。货币转换生效日的保单价值变动如下:

国内是存在外汇管制的,如有打算让孩子到海外接受教育的家庭,可能要尽早筹备,配置一些港险产品。

3. 红利锁定

「环球货币保障计划」是通过保证现金价值累积财富,并以非保证终期红利增加潜在的回报。

非保证终期红利将在以下情况一笔过派发:

退保并提取现金;

受保人身故;

当保单终止,且不符合「自动贷款代缴保费」 或保单欠款相等/超过保证现金价值及任何累积已锁定终期红利的总和。

终期红利的金额主要受相关投资(包括但不止于债券、股票及其他 非固定收益资产)影响,因此金额将不时上升或下跌。

第15个保单周年起,可通过红利锁定功能,锁定最高50%终期红利,不限次数,把未来不确定的终期分红,转成确定的回报,可以随时灵活取现,也可以累积生息。

要是还需要额外的资金周转的话,可以通过减少名义金额提取部分保证现金价值及非保证终期红利。当然,提取之后,保单价值及利益会相应的减少。

4. 保单分拆

第五个保单周年日或者保费缴费期结束(以较迟者为准),可自由拆分保单,一单多拆,每年限1次,满足不同需求,保单掌控权不变,可以更好地实现财富传承。

也就是说将一份保单拆分为多份,可分为不同币种或不同被保险人的保单。

简单举个例子,40岁的李女士投保了「宏利环球货币保障计划」作为退休基金,200,000美元整付,保单持有人、受保人均为李女士本人。

65岁退休后行使“保单拆分”权益,将保单按40%:60%的比例分拆为保单A和保单B。用60%的保单B作为旅游基金,去叹叹世界。

分拆后的保单价值如下:

需要注意的是,分拆后的保单必须符合保险公司规定的最低基本金额以及最低保费要求,分拆出的新保单与原保单生效日期相同。

如果保单分拆前已经行使过红利锁定功能,那么,红利锁定户口的金额也会按比例进行分拆。

5. 无限更改受保人和后备受保人

与其他储蓄险相同,「宏利环球货币」也是通过保单分拆、无限更改受保人、后备受保人、身故赔偿支付方式等功能来实现保单延续和代代相传的。

「无限更改受保人」

「宏利环球货币」可以无限次数更换受保人,保单保障至新受保人的终身,期间不影响保单现金价值的持续增值, 真正实现财富的代代传承。

国内一般是不支持更改被保险人的,而香港保险可以无限次更改受保人,可以把原受保人更改成儿女甚至孙辈。

这样不仅可以让财富以滚雪球的方式越积越多,还可以保证传承,避免遗产纠纷。

「后备被保人」

客户可以事先指定后备受保人,防止受保人突然意外身故,保单被终止。

当受保人身故,后备受保人就会自动成为新的受保人,保单继续生效,让保单利益得以延续,财富继续增值。

6. 身故赔偿支付方式

身故赔偿支付有两种方式,一笔过支付身故赔偿给受益人,或者是以分期的方式按月支付给受益人,还未派发的身故保险金会在保险公司继续增值。

港险的类信托功能非常人性化,对于没有财产规划能力的家人,尤其是未成年人非常友好。分期按月支付身故赔偿金可以有效防止他们无法掌控突然而来的一大笔财富、挥霍财产,让后代有稳定的生活来源。

7. 保费假期

选择5年交或10年交的保单,进入第二个保单周年日后,最多可以申请2年的保费假期,即延迟两年缴费,保费假期期间所有的保费供款和保证现金价值会被暂时冻结,但保单仍然有效,仍可以支付身故赔偿。

保费假期有助于客户应对经济状况突变,避免因暂时缴纳不起保费选择退保造成经济损失,非常人性化。

需要注意的是,首次申请保费假期是免费的,但第二次及之后每次申请保费假期都需支付200港元的手续费用。

四、预期回报

栗子:缴费期5年,年缴保费100,000美元,总缴保费 500,000美元,利益演示如下图:

保单第10年,保证现金价值31.5万美元,预期退保利益57.7万美元,已实现回血,预期回报率1.82%。

保单第20年,保证现金价值50.5万+,预期退保利益124.2万+,翻2.5倍,预期回报率5.17%。

保单第30年,保证现金价值55.1万+,预期退保利益234.9万+,翻4.7倍,预期回报率5.67%。

......

保单第50年,保证现金价值62.3万+,预期退保利益931.4万+,翻18.6倍,预期回报率6.27%。

......

保单第100年,保证现金价值84万+,预期退保利益3.3亿,翻660倍,预期回报率6.85%。

这就是复利+时间的威力。当然,毕竟是非保证,演示出来的收益相当的耀眼。

上面说过,「宏利环球货币」的多元货币选项为每种货币提供不同的保单回报。我们也来看看不同货币的回报如何。

以美元保单和人民币保单为例:

人民币保单的预期回报相对高一些,zui高预期irr可以达到7.00%,美元保单zui高预期irr是6.91%;

港险产品演示收益的高低,主要由保险公司的投资方向有关。

相对激进,股票类权益资产的投资比例较高;而相对保守,则债券及其它固收的投资比例较高。

「宏利环球货币」的投资组合是这样的:

债券及其他固收:25%-55%

股票类资产:45%-75%

对比一下同类产品:

保证部分,前20年,「盈御2」占优,「环球货币」次之;30年后,「富饶传承3」占优,「环球货币」次之。

预期回报,「盈御2」占优,「环球货币」没有优势。

「环球货币」是一款美式分红产品,但它直接取消了周年红利,只有终期红利,根据演示的预期收益,非保证部分的终期分红/红利的占比,在50年及以后,超过了90%。

宏利比较重视股票类资产投资,投资组合偏保守,预期收益并不算太激进。

综合下来,「环球货币」保证现金价值较高,预期收益率一般,适合追求稳健投资的客户。

五、过往分红实现率

利益演示达成的前提,是几十上百年都能维持100%的分红实现率。

宏利深耕香港125年,一直备受客户信赖。自1897年营业至今,宏利香港已发展为本地主要金融服务机构之一,为香港及澳门约240万客户提供多元化的保障及财富管理产品和服务。

根据《Mercer强积金市场占有率报告》,截至2022年6月30日,按管理资产及现金净流入计算,宏利是全港最大强积金供应商。

宏利集团为全球市值前10大的国际寿险集团。在刚刚公布的2022年财富世界500强企业中,排名277名。宏利被AM Best、DBRS Morningstar、惠誉、穆迪及标普给予卓越财政实力评级。

我们关心的是,「环球货币」最终能拿到多少收益呢?终究还要看分红实现率。

宏利最新公布的2022年数据(6月30日),我们来看看是骡子还是马。

「宏达」

2016~2019年生效的「宏达」,每年红利实现率98%-104%,终期红利实现率101%-103%。

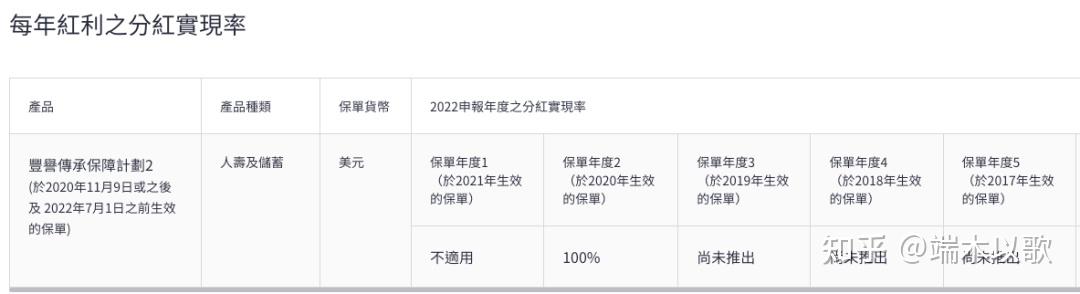

「丰誉传承/丰誉传承2」

2020年生效的「丰誉传承2」,每年红利和终期红利的实现率都是100%。

2019年、2020年生效的「丰誉传承」,每年红利实现率87%、89%,终期红利实现率86%、90%。

「创富传承/创富传承2」

「创富传承2」2020年10月推出,前两年尚未开始派发每年红利和终期红利。

2019年生效的「创富传承」,每年红利和终期红利实现率都是96%。

「赤霞珠终身寿险」

2018.7.1~2020年生效的「赤霞珠」,每年红利实现率82%-83%。

2016~2018.7.1年生效的「赤霞珠」,每年红利实现率79%-83%。

2013~2017.1.10年生效的「赤霞珠」,每年红利实现率64%-78%。

「赤霞珠」终身寿险,每年红利实现率不太行。

「盈传创富/盈传创富2」

2020年和2021年生效的「盈创传富2」,每年红利和终期红利实现率都是100%。

2019.7.29~2020.9.30生效的「盈创传富」,每年红利实现率为111%、110%。

2018年~2019.7.29生效的「盈创传富」,每年红利实现率为105%、103%。

危疾:「活耀人生」

2017年~2018.7.1生效的「活耀人生」美元保单,终期红利实现率为100%、97%。

2018.7.1后、2019年生效的「活耀人生」美元保单,终期红利实现率为111%、109%。

危疾:「心爱一家保」

2018年、2019年生效的「心爱一家保」美元保单,终期红利实现率为109%、110%。

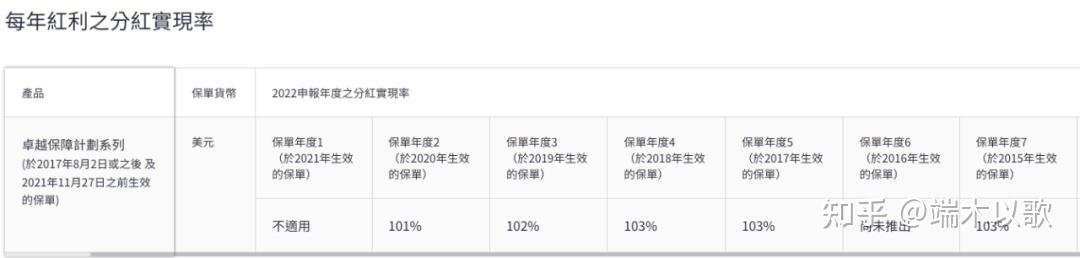

人寿:「卓越保障计划」

2017.8.2~2021.11.27生效的「卓越保障计划」,每年红利实现率为101%-103%。

2013年~2017.8.2生效的「卓越保障计划」,每年红利实现率为75%-83%。

宏利投资实力在线,卖了多年的「宏达储蓄保障计划」,分红实现率保持98%-104%水平;2017.8.2之后的人寿「卓越保障计划」,分红实现率连续4年超100%;超高性价比的重疾险「活耀人生」,分红实现率在97%-111%之间,高水平达成。

当然也有像「赤霞珠终身寿险」,2013年至今,分红实现率在64%~83%较低水平。2013年~2017.8.2生效的「卓越保障计划」,分红实现率也不高,75%-83%。

但大部分储蓄险的分红实现率86%~110%,相对于同样出身加拿大的永明而言,分红实现率方面要强很多,算得上是稳的一批了。

六、写在后面

布尚般布舒夫斯基说,听你这么讲半天,我还是感觉是不是还有点像“在时间的长河里刻舟求剑,在前行的道路上望梅止渴。”

是的,毕竟分红是不确定,非保证的,没有人能承诺计划书演示出来的预期回报一定能拿到。港险也好,国内分红险也罢,都一样。

对风险有足够预期,筛选靠谱的保险公司、合理使用红利锁定功能,一定程度上降低风险,这才是买港险的正确姿势。

和永明一样,宏利也是一位不露锋芒的主儿,实力在线却低调的百年跨国金融巨头。截止2021年Q1,总管理规模达1.3亿加元。比永明低一些,同样远超远超友邦的3300亿美元和保诚的2200亿美元。

你看,香港的保险公司比国内卷得更厉害。

但对于我们来说,越卷,越有利。

毕竟这种市场竞争不是卷心菜,再怎么卷,还是菜。

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。

延伸阅读,你感兴趣的都在下方 :

20年预期回报5.48%,主打ESG概念储蓄产品永明万年青,刺激到你相信为止

1张保单,9种货币,安盛「挚汇储蓄计划」紧握全球机遇,灵活应对未来

成都凤凰山的“退钱”声,响了一晚上。退钱没有,保费优惠可以有

20年预期回报超5%!保障终身的快返年金?解锁「匠心·傳承」的“567”提取密码

当初吹的牛逼,都实现了多少?8000字+,带你全方位了解香港王牌储蓄险「盈御多元货币计划2」

一季度保费大涨27倍!真没那么简单!港险与国内保险的区别,看完也只能了解个大概

3.6%+!固收+红利双擎,万能账户盘活现金流!一生中意树立不确定时代分红险标杆?