【明報專訊】「年紀大、機器壞」,故若想擁有愉快的退休生活,除盡早儲蓄之外,還應注重身體健康。有保險公司發表調查報告,發現有近半數受訪者認為自己的身體健康狀况低於平均水平,且少於一半受訪者對僱主提供的醫療保險計劃感到滿意。為求「自保」,打工仔可考慮自行購買個人醫保,如在團體醫療保險之上購買一份俗稱Top Up的額外醫保。

明報記者 袁國守

保柏環球上周發布最新《香港僱員健康狀况指數》,分析本港僱員在身心健康狀况方面的趨勢和挑戰,調查訪問了不同背景的300名僱員,發現近半數(48%)受訪者評價自己的身體健康狀况低於平均水平,並有超過八成(84%)受訪者表示,某程度上會根據僱主對僱員健康福利方面的支持程度來考慮工作機會。

調查又發現,個人健康狀况是被首要關注的議題,尤其是對31歲或以上的僱員而言,有近四成(39%)的受訪者表示在日常生活中最擔心的是個人健康狀况,僅次於個人財務穩定(41%)。

少於一半受訪者滿意僱主醫保計劃

此外,調查顯示,僱員的期望與僱主所提供的支持脫節,四分三(75%)受訪者亦表示,僱主除了基本的僱員保險外,在身體健康方面並沒有提供其他支持,且近半數(47%)受訪者認為僱主對促進身體健康方面的支援不足。調查亦發現有少於一半(44%)受訪者對僱主提供的醫療保險計劃感到滿意,而近四成(39%)受訪者認為僱主提供的計劃未能滿足他們現生活階段的具體需求。

另外,在25至50歲的受訪者中,牙科保險為首選;而51至60歲的受訪者則更偏好運動及健康服務(54%)。

由此可見,儘管不少僱主都有為員工購買團體醫療保險,提供住院、門診、牙科等基本醫療保障,但許多打工仔都明白,隨着年齡增長,身體出現問題的機會愈高,且任職公司購買的團體醫保未必提供足夠保障。根據10Life調查,公司醫保一般只能為日間手術、檢查或部分小病提供賠償逾八成的費用。至於大病,如「通波仔」、癌症治療等,賠償率只有18.4%至32.4%,打工仔需要自行支付的金額可以超過14萬元。

因此,如想得到全面的醫療保障,打工仔可考慮在團體醫療保險之上購買一份俗稱Top Up的額外醫保。所謂Top Up醫療保險,是指在原有醫保上加購另一份醫保,多數為填補公司醫療保險的保障缺口。當受保人不幸患病需要進行手術,但醫療費用超出公司醫保的賠償額時,Top Up醫保就可以發揮作用,賠償當中的差額,受保人便毋須自行支付龐大的醫療費。部分Top Up醫療保險可全數賠償差額,受保人毋須支付任何費用,惟受每年及終身賠償限制。

可考慮設墊底費高端醫保

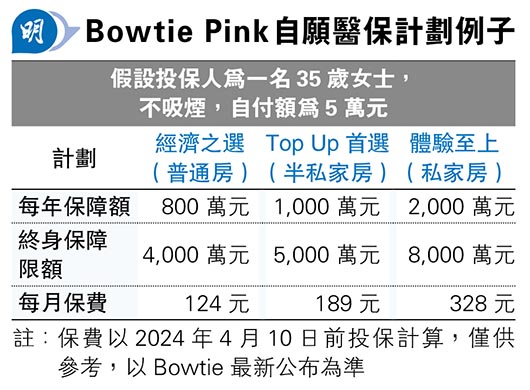

至於如何揀選一份適合自己的Top Up醫療保險?Bowtie認為,投保人必須先了解自己現有的公司醫保保障(或其他個人保險),而為免重疊公司醫保的保障,最理想的做法是買一份有墊底費的高端醫療保險。Bowtie建議,利用「病房及膳食」保額去決定需要的計劃及墊底費,透過保單上列明的「病房及膳食」,大概可以估算計劃能夠保障的房型。以Bowtie Pink(一份有墊底費的高端醫療保險)為例子,假設投保人為一名35歲女士,不吸煙,自付額為5萬元,選最普通房計劃,1年保障額為800萬元,每月保費124元(2024年4月10日前投保計算);同一條件下,如選擇私家房計劃,每月保費為328元(詳見表)。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)