反彈20%後,A股風格要變了

不知不覺,A股已經強勢反彈1個多月了。

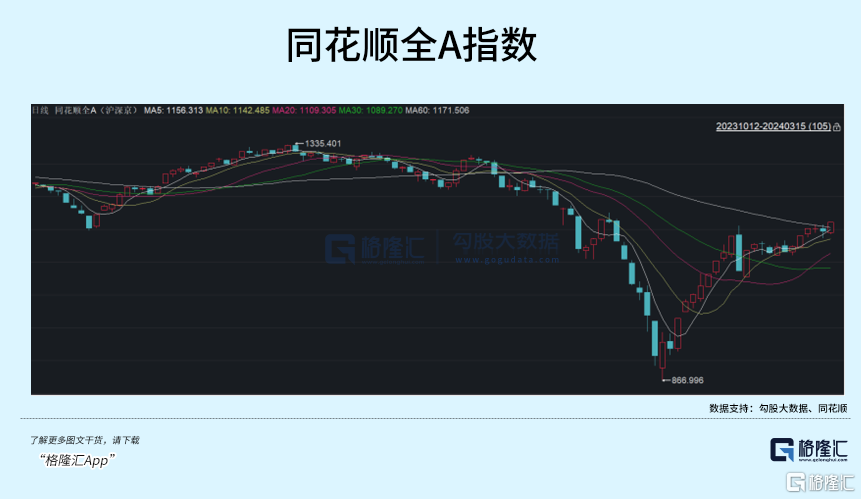

2月初以來,上證指數從最低2635點上升至如今的3054點,整體反彈了13%,深成指和創業板指均已反彈逾20%。同花順全A指數已經大幅反彈28.9%,整體幅度和持續性都超出了不少人的預料。

目前,A股仍在持續放量上攻,連破季線、半年線壓制,劍指年線目標。

那麼問題來了,本輪大反彈核心驅動力是什麼?接下來市場還會保持良好上升勢頭嗎?

01

2月26日之前,A股市場迎來了一波驚豔的8連陽,上證指數從2600多點攀升至3000點,算是完成了第一階段交易。在我看來,市場大升主要邏輯有以下兩個方面。

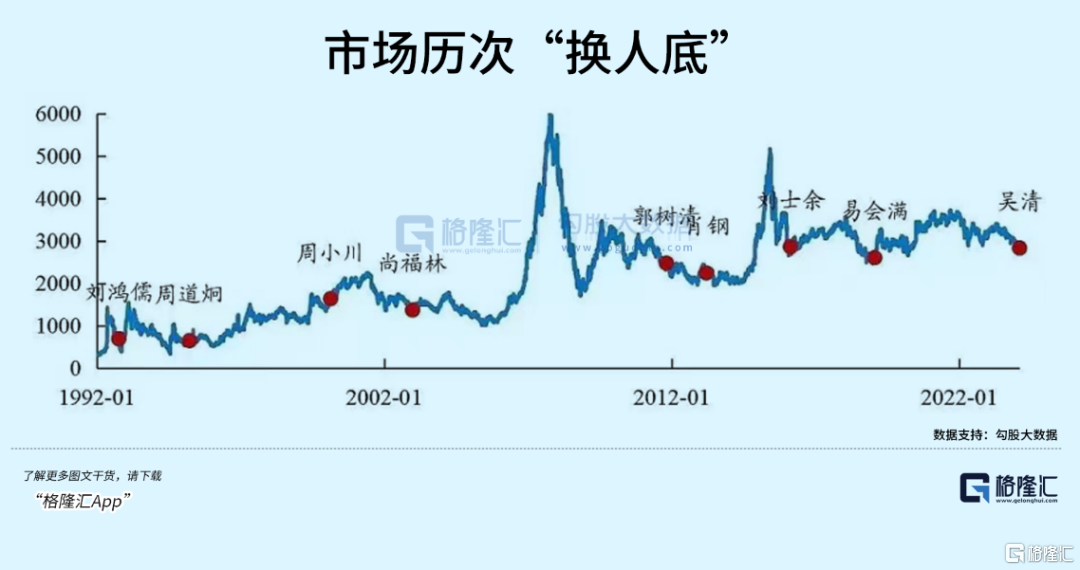

一方面,監管層會換人,一定程度上扭轉了此前市場極為悲觀的預期。

吳清與此前歷任證監會主席出自銀行系統不一樣,他長期從事證券相關監管工作,擁有豐富的一線監管經驗。曾被證券界稱為“券商屠夫”,具備終結問題的魄力與勇氣。

吳清上任後,果斷採取了一系列動作——對部分上市公司、證券公司的違規行為開出罰單;規範量化交易;與專家學者、機構、投資者們座談,廣泛聽取各方面意見等等。

頻頻示好資本市場後,市場也願意相信吳清能夠為重振資本市場帶來新變化。

另一方面,市場對於2024年經濟目標和政策有較好期待。

在3月全國重要會議之前,地方省市已經召開會議,相繼公佈了各地2024年GDP目標。從披露數據看,廣東、江蘇、山東、上海等經濟領頭羊指定了5%、5.5%乃至更高的增長目標。這些數據足以讓市場期待全國GDP目標不太可能低於5%。

A股市場對於以上邏輯進行了較為充分的演繹,連續大升8日。而後,市場處於震盪走勢,等待最終會議數據的披露。

從披露結果看,基本符合市場預期,市場也就沒有出現明顯的下跌。其實,5%的GDP目標並不低,相較於2022—2023年平均4.1%的增長有較大邊際改善,預示着宏觀基本面將迎來拐點。並且,要完成5%的目標,意味着財政政策以及貨幣政策要發力才行。

3月9日,國家統計局披露超預期的2月份CPI數據,加強了市場樂觀情緒,以致於大市不斷震盪走高。

02

當然,宏觀大環境的修復會是漫漫長路,不會一帆風順。3月15日,央行披露的2月份宏觀金融數據,略低於市場預期。

今年2月,社融新增1.56萬億元,同比少增1.6萬億元,其拖累項主要是貸款和政府債。

拆分看,2月人民幣貸款新增0.98萬億元,較1月的4.8萬億元大幅回落,同比也少增8385億元。其中,居民、企業部門信貸同比下滑7988億元、400億元。這低於預期表現,一方面是因為春節錯位,另一方面也表明實體信貸需求偏弱。

具體看,居民短貸、中長貸新增均有較大下滑,分別同比下滑6086億元、1901億元。除了春節錯位因素外,居民信貸需求偏弱,提前還貸現象並沒有大幅改觀。

企業端,2月中長貸同比小幅多增,環比大增1800億元,終結了連續7個月同比少增的態勢。這可能跟萬億國債發行有一定關聯。

2月,M2同比增長8.7%,與1月持平,創下2021年12月以來較低水平。而2023年2月還一度高達12.9%。2月M1為1.2%,較1月的5.9%下滑4.7%,而M0大幅提升至12.5%。主要是因為春節效應,企業活期資金流向居民手中。

2月M1-M2剪刀差為-7.5%,較1月有所擴大,反映資金活力效率偏低,表明實體經濟活力相對不足。

此外,2月份存量社融增速為9%,環比1月回落0.5%,終結了連續6個月的上升勢頭。往後看,3月社融可能還會繼續承壓。因為去年一季度信貸衝量,基數偏高,而今年上半年要集中使用去年12月末發行的萬億國債,政府發債量應該會低於去年,拖累總需求表現。

當然,2月份其表現也沒有數據體現得那麼不樂觀。主要是春節錯位,導致基數不一樣。

把1-2月綜合一起看,社融總量80600億元,人民幣貸款58200億元,居民貸款3894億元,而去年同期為91566億元、67498億元、4653億元。再加上去年前2個月,因為疫情剛放開,信貸規模衝得很猛,基數偏高。從以上維度看,前2月表現僅略低於去年同期。

2月份宏觀數據可能會影響接下來的短期市場表現,但大體上升趨勢無礙,因為全年目標剛提出5%,短期經濟承壓反而會驅動貨幣、財政政策發力。

03

倘若A股接下來有一波較好行情,大概率會是結構性的。如此一來,踩準市場風格尤為重要。

拉長時間看,2009年以來,A股市場風格已經切換四大波了。第一波,2009-2015年,以小盤風格為主。第二波,2016—2021年2月,以大盤風格為主。第三波,2021年2月至2022年12月,以小盤風格為主。第四波,2023年1月……可能以大盤風格為主。

第二波市場風格切換主要由外資主導觸發。因為外資源源不斷流入A股,定價權和影響力越來越高,一舉改變了過去炒小炒垃圾的投資生態。第三波市場風格切換主要邏輯是2021年2月大小盤估值出現極致分化,其觸發因素是10年期美債收益率大幅攀升,去槓桿進程不斷加深。

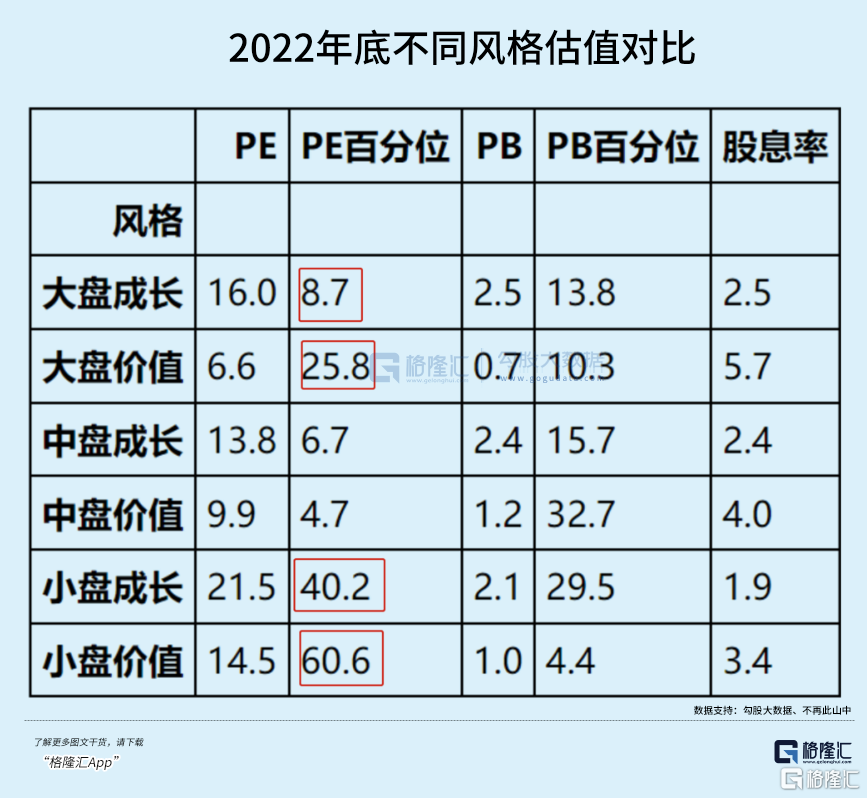

對於第四輪市場風格切換,主要驅動力同樣是大小盤估值發生明顯偏離。在去年12月底,大盤風格連續調整了3年時間,估值泡沫被擠出,PE創下2018年以來較低水平,而小盤價值、小盤成長估值頗高,位於2018年以來PE分位數的60.6%、40.2%。

今年1月至2月初,小盤風格在大市下跌過程中遭遇了大幅補跌。其中,中證2000指數從5887點大幅回撤至2月初的4177.9,累計跌幅高達27%。因為國家隊救市,滬深300同期僅下跌7.33%。在此期間,大小盤風格應該已經完成了切換。

春節之後,外資大幅流入A股市場,更加夯實了大盤市場風格。截止3月15日,今年北向資金已經流入706億元,超越去年全年的437億元。其中,2月淨流入607億元,創下月度淨流入12個月新高。從行業加倉來看(2月初至今),銀行164億元,白酒140億元,鋰電池66億元,均偏向於大盤風格。

不過,大盤風格又分為大盤成長與大盤價值,前者主要包括食品飲料、電力設備(新能源)等板塊,後者包括煤炭、電力、銀行等板塊。

大盤成長、大盤價值的估值差異較大,最新PE為16.5倍、7.6倍,位於2018年估值分位數的15.3%、46.4%。

從2月CPI數據披露完畢後(3月9日),煤炭、電力等此前大幅上升的大盤價值板塊錄得不小跌幅,而白酒、新能源為首的大盤成長股卻錄得較高升幅。

從以上維度看,大盤成長有領攜接下來的市場風格的跡象。

一方面,大盤成長在幾個主要的風格類型中估值最低。另一方面,宏觀經濟定調積極、外資持續流入、美聯儲降息等因素,均有利於成長股估值修復。

04

3月15日盤後,證監會一口氣發了5個政策文件,有不少表述超預期。

第一,制定上市公司“市值管理”指引,由央企的市值管理延伸到全員市值管理。上一次鼓勵提倡“市值管理”,還是10年前的互聯網+槓桿牛的時代。

第二,明確叫停限售股轉融通出借、限售股融券賣出,防範利用“工具”繞道減持。這是繼轉融券T+0改為T+1後,堵住的又一個漏洞。

第三,對分紅採取強約束措施鼓勵,不分紅的話,容易被ST。第四,IPO新提法“新股逆週期調節”,替代了多年的“新股常態化發行”。

以上提法均圍繞“建設以投資者為本的資本市場”。這是A股從融資市逐步過度為投資市的標誌性事件,有利於價值投資的迴歸。

在A股30多年的歷史上,曾有過不少因政策重大改革而觸發的大行情。而這一次由吳清領攜的團隊,其對資本市場的改革深度和廣度説不一定會持續超出市場預期,也有不小概率觸發一波政策性行情。

當然,市場終究還是要回歸到基本面上來,保持耐心,保持敬畏。(全文完)