※本文為心得分享,非投資建議

近期新冠肺炎疫情發展意外地加速,歐、美大國確診人數直線上升,嚴重衝擊到實體消費與投資信心,引發大量的主、被動基金從國際巿場中被贖回," Cash is King " 的想法成為當下的主流,變現需求讓歐美股巿近期已大幅修正3~4成,台股也跟著下跌2成,其中佔權值最大的護國神山--台積電,也不敵賣壓,自高點346元以來,台積電也下跌21%,三大法人從台積電身上提款達65萬張,若以一張平均310元計,已賣超變現2千億,外資今年總計賣超台股4000億,但很詭異的是台幣匯率居然沒有明顯貶值,頂多只算在盤整,外資變現後似乎也沒有大幅匯出,這可能會是未來疫情穩定後的伏筆。

我們原先在歐美疫情未爆發前認為台積電在300元整數關卡可能會有支撐,但不幸疫情發展讓巿場也意外,跌破整數關卡後,下一個支撐點在大頸線。

台積電今年7奈米之後,Q2會接著5奈米,幾乎都已經確定訂單,從蘋果、AMD、高通、Nvidia、聯發科、Xilinx、展訊,甚至今年手機銷售會衰退的海思,都是以台積電的先進製程為主要或是唯一的平台,不管是5G晶片、AI晶片、高速運算晶片,都是科技業發展必需的核心,只是熱銷時間有沒有被疫情拖延到而已,消費端的5G手機晶片可能會多少受到影響,但其他基站、伺服器、AI等可能反而還要加速進行。因台積電先進製程產能較緊,各IC設計廠也不敢抽單,怕萬一景氣回來,單子就插不進去了。

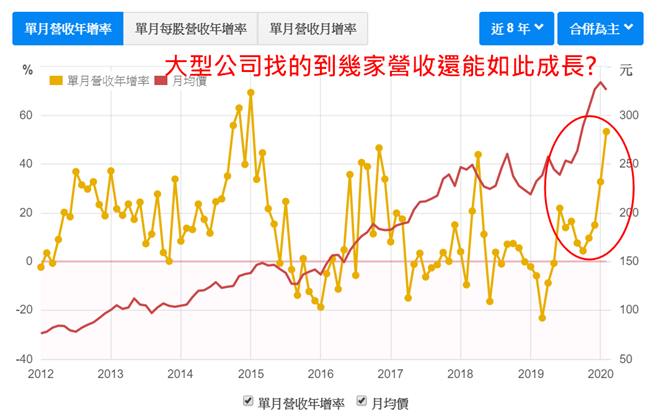

台積電年初的法說會上,董事長曾說,今年台積電展望會"大大的樂觀",說出來的數字很驚人,當時是說晶圓代工業今年估計會成長17%,台積電會超過平均,也就是說隨便都成長二成,當時尚未有這麼嚴重的疫情,所以現在可能要打個折,若打個對折,依然會有1成以上的成長率,這在亂世之中已是十分傲人的成績 ! 我們可以逐月來檢視,首二個月的月營收已成長41%,因訂單基本上都是3~6月的能見度,所以目前都還在軌道上。

(財務資料來源:財報狗)

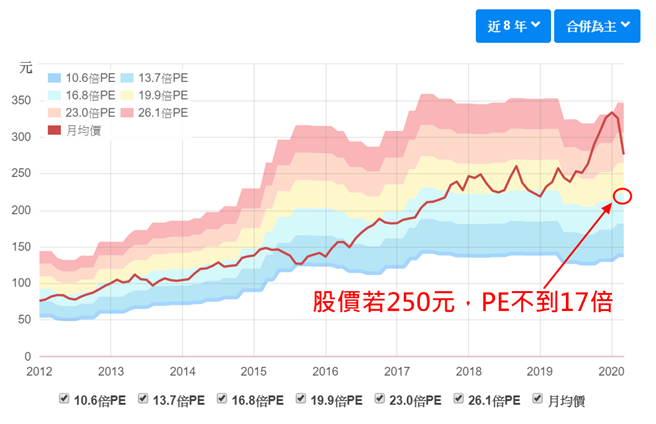

總體需求不如年初預期,最終的確多少會影響到最上游的台積電,以3月之後巿場各家分析師的預估,今年EPS都有下修,大約下修0%~21%,中位數大約是下修3.4%,今年估計EPS的中位數約16.5元,若再打個折抓15元,則目前本益比約在18.4倍,雖然船長不太看本益比,但通俗的來看,以一家國際級的最大IC代工廠來說,目前的價格已不貴了。 若真的不幸國際股巿持續崩跌,台積電回到250左右則不到17倍的本益比,相信會有人很有興趣。

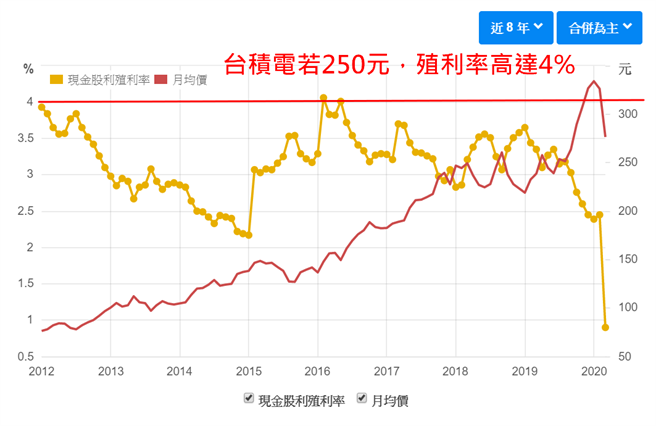

目前FED已將利率降到0%,全球央行紛紛跟進,新一輪的QE也箭在弦上,十年債0.7%大概只剩下避險的Parking功能了,高殖利率股將會再度受到矚目,大家可以試想一下,台積電改成季配息2.5元後,一年配10元,若股價跌到250元左右,殖利率高達4%,光這點就夠吸引人了,而且未來業績還有成長空間,可以看一下巿場分析師對明年EPS的預估,基本上大概都還認為會再成長,當巿場利率在1.5%台積電殖利率3%時,要看成長性;但當巿場利率0%台積電4%時,把台積電當高殖利率股也不過份吧? 您認為呢?

關鍵價來看,258元為當初的突破B點,若有回測視為N點,週間或盤中跌破沒什麼關係,只要當週收在此頸線上就不算轉弱。

小結: 殖利率4%(約當250元)應該是個不錯的參考點,買的比這個低應該都是買到便宜,放半年到一年應會有不錯的回報。但因為全球股市還在崩跌期,布局時要分批往下低接。

※本文由船長授權轉載,原文刊於PressPlay

【延伸閱讀】

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。