今日(18日)台股開盤不久即下挫近300點,但「護國神山」卻穩穩守在600元上下。上週,台積電飛越600元大關之後,隨即有法人喊出「8」字頭價位,究竟台積電有沒有股價上800元的潛力?讓我們從法說會洞察後續走勢。

2021/01 台積電股價(2330-TW)在短短兩週內從530元飛躍上600元大關,並帶動加權指數續創新猷,上週台積電召開2020年第四季法說會,台積電不僅是台股中最大的權值股,占比高達30%,還是全球最大的半導體晶圓代工廠。

因此台積電法說會營運展望極為重要,領先反映未來台灣與全球電子產業的景氣榮枯,以及台股可能的走勢,以下為法說會關鍵解讀:

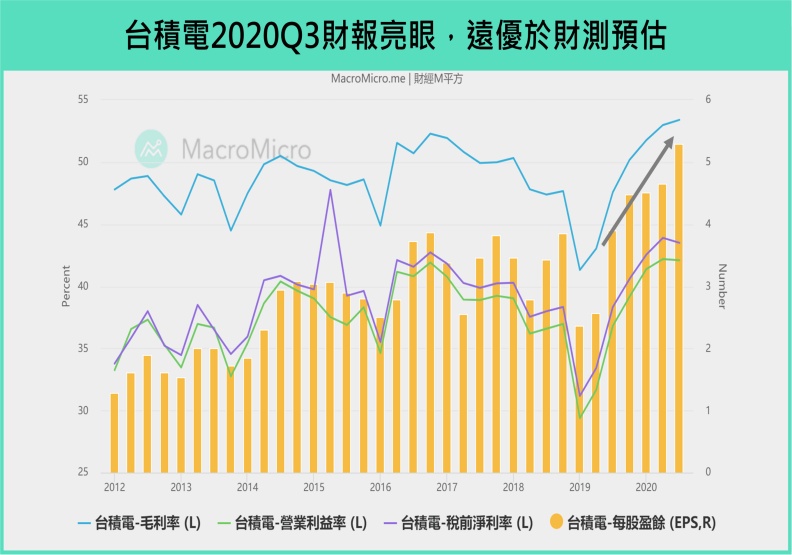

一、台積電2020 Q4財報表現亮麗,旺季更旺!

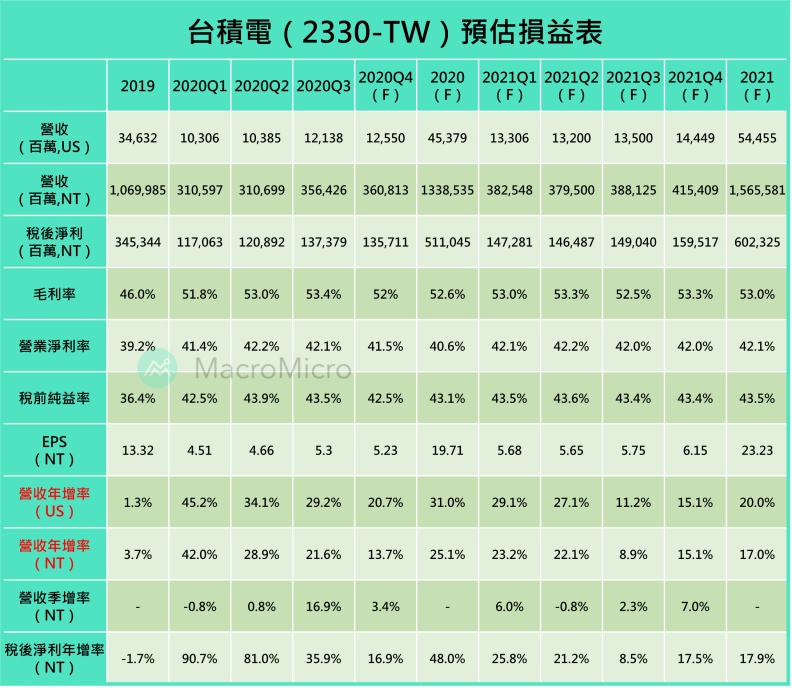

台積電公布2020 Q4營收126.8億美元 (前121.4億),年增22%(前29.2%),毛利率54%(前53.4%)、營業淨利率43.5%(前42.1%),雙率維持高位,單季營收與雙率皆大幅優於財測,並改寫歷史新高。EPS也續創新高到NT 5.51元(前NT 5.3元),整體2020 Q4營運旺季更旺。以下為本次財報亮眼主因:

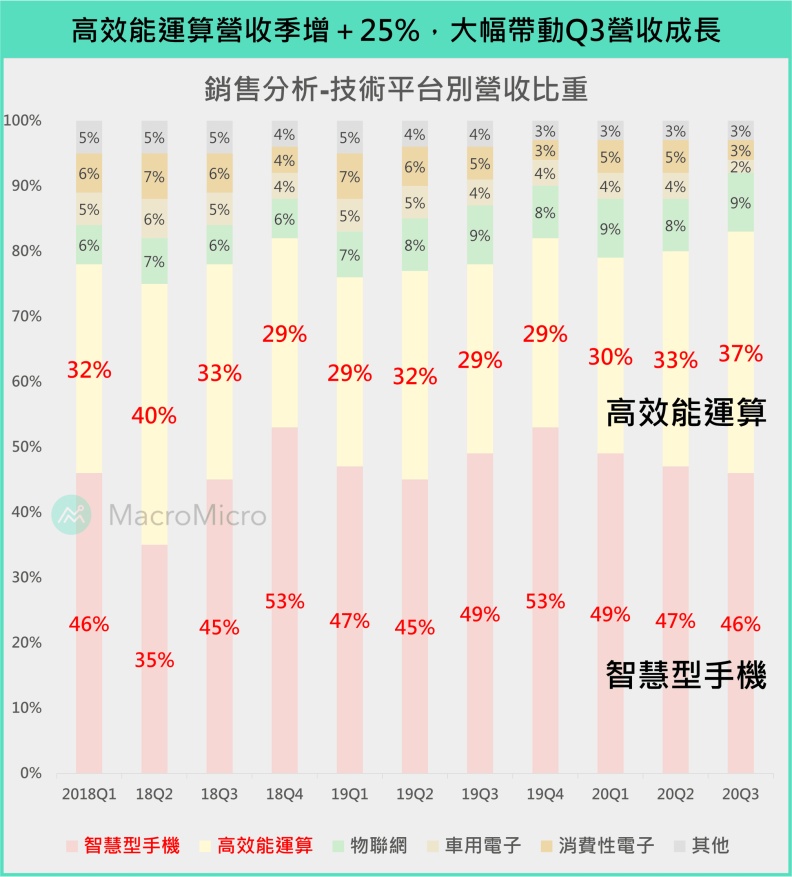

▌以技術平台來看

2020 Q4營收增長動能主要來自於智慧型手機的換機潮、車用電子需求復甦,分別季增27%、13%,抵銷其他需求季衰退。

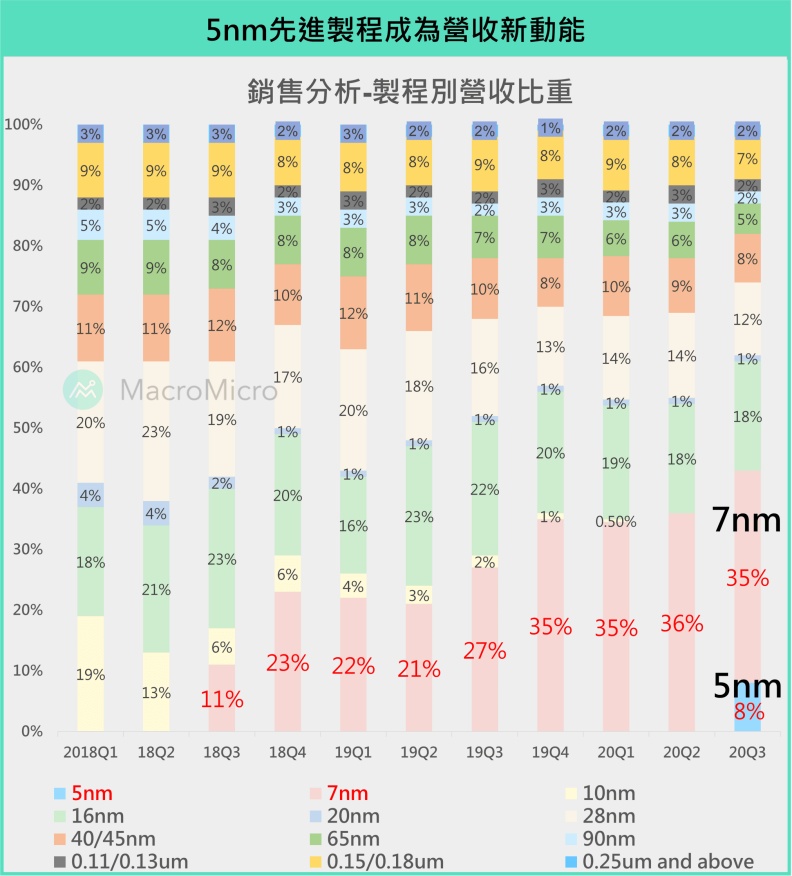

▌以製程別來看

所有製程的需求均強勁,產能利用率維持高檔,先進製程營收貢獻持續擴大,16nm以下的先進製程佔總營收比重高達62%(前61%)。其中最大亮點為5nm營收占比躍升至20%(前8%),凸顯市場對於先進製程的需求非常強勁,台積電技術領先的優勢確實讓營收成長動能持續向上。

二、台積電2021 Q1與全年展望,景氣趨勢依舊向上!

本季法說會,台積電不僅對自身公司前景展望佳,認為下季營收有望續創新高,呈現淡季不淡,也樂觀看待產業平均成長雙位數以上,以下為展望重點:

1. 2021 Q1及全年公司營運展望

在USD/TWD=27.95假設下,財測預估2021 Q1營收介於127~130億美元、季增0.19~2.6%,將再創新高,淡季不淡,毛利率50.5~52.5%、營業淨利率39.5~41.5%。

▌2021 Q1在高效能運算需求強勁、車用電子需求回暖,以及智慧型手機季節性影響程度較往年低,產能利用率仍可維持高檔。

▌預估全年營收(美元計價)年增將優於產業平均達14~16%上,傳統旺季下半年仍會優於淡季不淡的上半年。長期來看,台積電正進入更高的增長期,由5G、高效能運算多年大趨勢驅動,2020~2025年複合成長率(CAGR)為10~15%(前5~10%)。

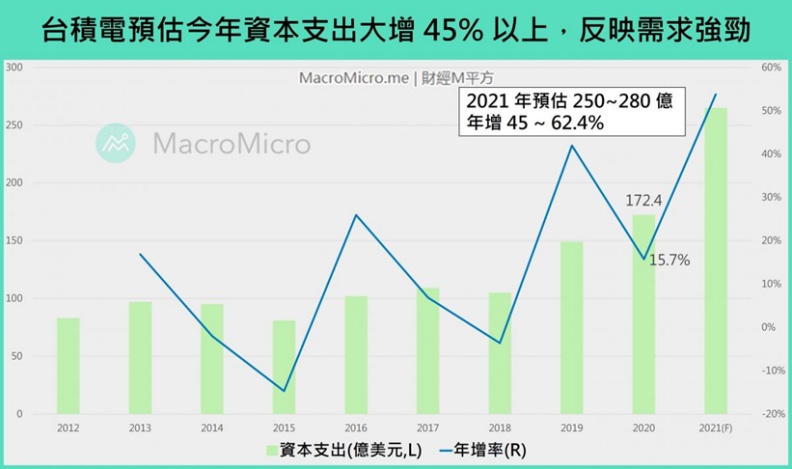

▌預估全年資本支出上升至250~280億美元,增幅高達45~62%,因應客戶需求成長、先進製程投資,尤其5nm需求強勁,資本支出80%將用於3nm、5nm及7nm等先進製程。

2. 2021 年產業景氣展望

▌全球半導體產業(不含記憶體)年增8% 。

▌全球晶圓代工產業年增10% 。

▌所有應用平台需求都在強勁的增長。包含5G、高效能運算、車用、物聯網等平台需求,其中5G智慧型手機滲透率有望從去年18%快速上升至35% 。

整體而言,今年持續受惠5G、高效能運算大趨勢,以及車用電子需求復甦,驅動先進製程需求強勁,也讓台積電資本支出預估將大增超過45%以上。根據台積電財測預估損益表,營收有望來到 525 億美元,年增約15.5%,遠遠優於產業平均的水準。

全球最大晶圓代工廠「台積電」的營運表現一直以來被當作全球半導體產業的風向球,本次2020 Q4台積電法說會公司對營運、半導體產業前景樂觀,台股、台幣行情是否還會再延續?更多完整內容都收錄在財經M平方網站,立即閱讀。