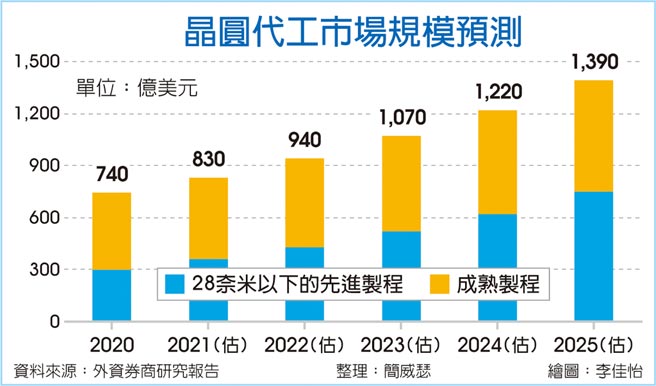

高盛證券指出,半導體晶圓代工成熟製程單位售價提高、先進製程需求旺盛,加上英特爾委外代工將擴大晶圓代工產業規模,把全球晶圓代工至2025年的市場規模由1,250億美元,大舉調高為1,390億美元,同時調升台積電、聯電股價預期,送暖晶圓代工一哥與二哥,更幫台股攻高之路鋪好紅毯。

晶圓代工族群近期遇到循環周期是否觸頂、擔憂後續庫存調整的雜音,部分研究機構日前小幅下修指標股台積電目標價,市場的專注力離開半導體族群多時。

■晶圓代工市場規模未縮小

高盛證券登高一呼,強調晶圓代工市場規模不僅沒有縮小,在5G智慧機、各大客戶需求孔急帶動下,產能緊缺將延續到2023年,市場規模未來幾年會更放大,進一步調高台積電、聯電合理股價預期至880與76.3元。

回顧台積電股價自4月底以來,收盤就沒再站穩600元大關過,近期持續反彈,再戰600元關卡味道轉濃,高盛證券將合理股價估值由866升至880元,並同步調升聯電股價估值,看好晶圓代工產業成長動能延續,加持市場信心,對晶圓代工雙雄無疑是及時雨。

從另一個角度看,高盛研究團隊日前才把台股投資評等升至「加碼」,賦予史無前例的19,000點高點預期,若指數要過關斬將,占權值的晶圓代工雙雄台積電、聯電勢必要發動攻勢,假設雙雄未來能向高盛證券賦予的股價預期靠攏,台股便有機會衝關19,000點、甚至20,000點。

■產業整合 有利台積營運

高盛證券上調全球晶圓代工市場2020~2023年的年複合成長率至15%,更重要的是,其指出最大成長貢獻來源來自28奈米以下的先進製程,2020~2025年的年複合成長率高達20%。與上一回產業循環相比,晶圓代工市場的集中度更高,台積電2010年時市占為五成,2020年已拉高至59%,若只看先進製程的比例還會更高,隨產業整合,不僅有利台積電營運,也有助降低產業波動並延長上行周期。

此外,高盛估計,英特爾CPU產品2023年於晶圓代工市場規模約200億美元,假設有20~25%委外代工,即代表晶圓代工產業將增添40~50億美元收入,技術最領先的台積電,受惠最大。

■聯電獲利能力有結構性轉變

聯電則大幅度受惠成熟製程單位售價高漲帶來的助益,高盛進一步調升聯電未來數年獲利預期,強調獲利能力喜迎結構性轉變。外資估計,聯電2021~2023年每股純益為3.38、4.02與4.6元,連年保持雙位數增幅。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。