(圖片來源:Google map拍攝)

新台幣大升值

今(2020)年 4 ~ 7 月台股上演 V 型大反攻,在經歷 3 月底驚心動魄的大跌後,

指數從 8,523.63 最低點,一路上漲到 7 月 9 日最高 12,273.43 點,

3 個半月漲幅達 43.99%,各類題材股也分別拉出 50% 以上

甚至數倍的浮誇漲幅,不過就在台北股市大開資金派對的時候,

匯率這個影響企業財報的因子卻悄悄的擴大,

3 月 31 日新台幣兌美元為 30.275(臺銀即期賣出匯率),

到 6 月 30 日已升到 29.68 元,升值幅度達快 2%,

這對眾多上市櫃公司的 Q2 財報而言,究竟會產生正面還是負面的影響?

繼續看下去...

(贊助商連結)

對財報影響最大的三種貨幣

台股的企業,無論是生產基地位於中國的電子零組件公司,

或是產能集中在台灣的半導體或傳產類股,大多數營收來源都是外銷,

就算不是外銷,生產使用的原物料很大一部分也都必須從國外進口,

而這些交易大多不是用台幣,而是以外幣來進行,

當外匯走勢出現劇烈波動時,就會連帶反應在財報數字上,

從台股幾家大型公司來看,目前對財報影響最大的貨幣有三種,

分別是美元、人民幣、日幣。

公司的貨幣性資產、負債

企業帳上的貨幣性資產通常是外幣現金、外幣應收帳款,

貨幣性負債則是外幣借款、外幣應付帳款,

絕大多數的時候,企業都不會把帳上的外幣資產或負債換成新台幣,

企業最一開始可能跟某間外國公司簽定了美元計價的合約,

然後去銀行借了美元短期借款,並向國外供應商訂購原料,

用借來的美元支付貨款,接著以新台幣支付一部分生產需要的薪資、水電費後,

製造出商品出貨給客戶,同時也產生美元應收帳款,

當客戶支付貨款,這些美元應收帳款就又變成美元存在公司銀行戶頭,

公司可以選擇把這些美元拿去還美元借款,或是再拿去做下一筆生意,

以上整個步驟,除了支付薪資、水電費,絕大部分都是以美元來進行,

也就不難理解為何台股的上市櫃公司帳上總是塞滿各種以外幣計價的貨幣性資產、負債。

匯率對財報的影響不是絕對

以往新聞對匯率的描述,通常是台幣貶值對企業有利,

而升值則對企業不利,然而匯率對財報的影響不是絕對,

台幣升值或貶值,對企業是利是弊,

必須從企業帳上外幣資產、負債的組成結構來看,

就以 2017 年 Q1 為例,當時新台幣 3 個月內從 32.25 元升值到 30.33 元,

幅度達 6.57%,比這次 Q2 的 2% 還大,但卻不是每間上市櫃公司都產生匯損。

(圖片來源 : tradingview) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

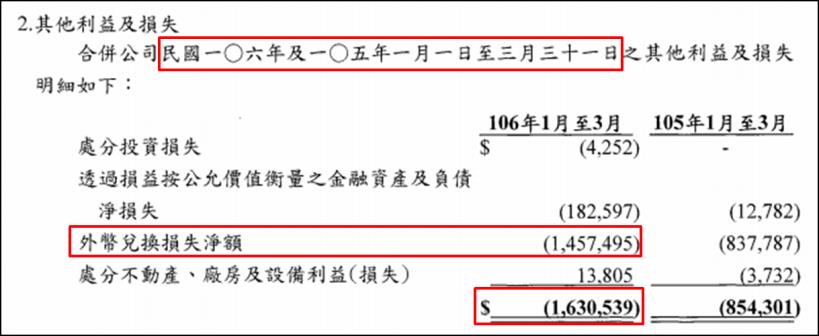

仁寶(2324) - 17Q1 匯損 14.57 億

比起善於財務操作的筆電代工一哥廣達(2382),

金仁寶集團在多年前集團總裁下令不准進行外匯操作後,

集團公司的財報就常常出現鉅額的匯兌損失(或利益),

2017Q1 台幣大幅升值,就對仁寶(2324)財報產生重大負面影響,

仁寶(2324)當時季度營業利益為 29.49 億,

稅後淨利卻只有 11.08 億,主要原因就是業外收支部分虧損 16.3 億,

這 16.3 億當中,又以外幣兌換損失 14.57 億為最大宗,

匯損整整吃掉仁寶(2324)該季本業近一半的獲利。

(圖片來源 : 仁寶 106Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

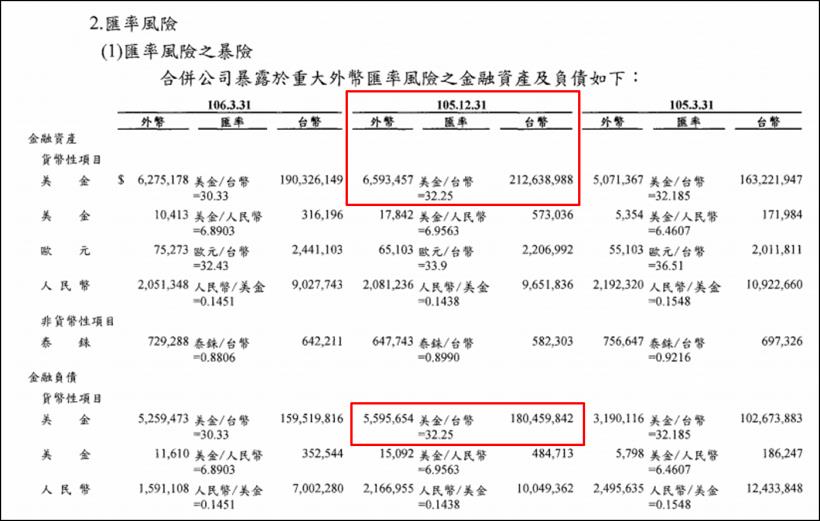

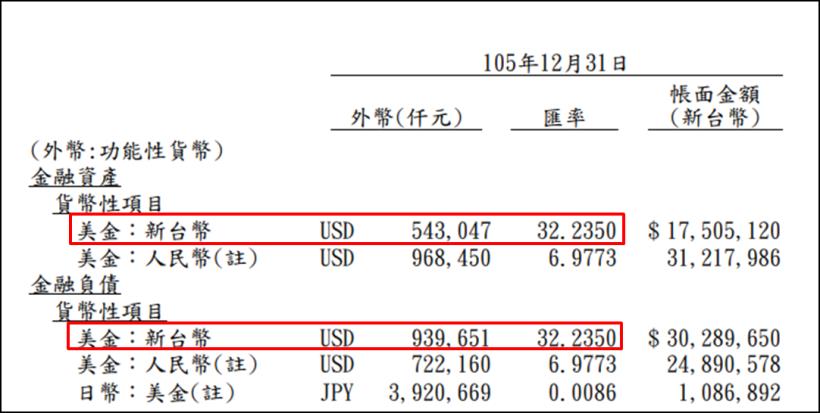

從仁寶(2324) 2016 年底的貨幣性資產來看,

就不難理解何以該季度會產生龐大匯損,

台幣兌美元 32.25 的時候,帳上美元資產為 65.93 億,負債為 55.95 億,

等於美元淨部位有 9.98 億,相當於 321 億台幣,

加上公司又不做避險,當台幣從 32.25 元升到 30.33 時,

這 9.98 億的美元淨部位就產生了 15 億左右的匯兌損失。

(圖片來源 : 仁寶 106Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

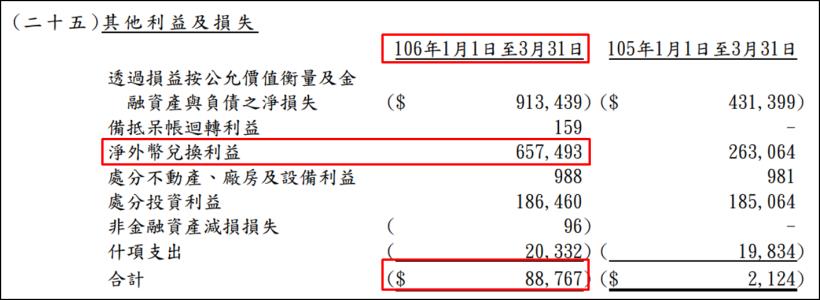

群光(2385) - 17Q1 匯兌利益 6.57 億

同樣是電子業,PC 零組件大廠群光(2385)的匯兌狀況卻有完全不同的走勢,

攤開群光(2385) 2017Q1 其他利益及損失項,加總雖然是小賠 0.88 億,

但其中淨外幣兌換利益項目卻是獲利 6.57 億,

剛好抵銷了帳上持有股票下跌產生的 9.13 億金融資產損失,

同樣是升值,為何群光(2385)的匯兌損失匯與仁寶(2324)有所差異?

(圖片來源 : 群光 106Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

以群光(2385)財報揭露的 2016Q4 外幣資產來看,

美元資產為 5.43 億,負債為 9.39 億,美元淨負債為 3.96 億,

而台幣兌美元升值,反而讓公司帳上的美元負債價值降低,

產生匯兌收益,32.25 升值到 30.33,算上 3.96 億淨負債,

差不多產生 6 ~ 7 億元匯兌收益,與群光(2385) 2017Q1 帳上認列的 6.57 億相當。

(圖片來源 : 群光 106Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

匯率對營業成本的影響

另一個匯率對財報的影響是營業成本,

主要可以從 2 個方面來看,第一個是公司的生產基地位於哪裡,

第二個則是原物料的生產地,

從原物料來看,採購金額通常是用美元計價,

但在遇到一些貨幣比較強勢的國家時,就必須用該國家的貨幣交易,

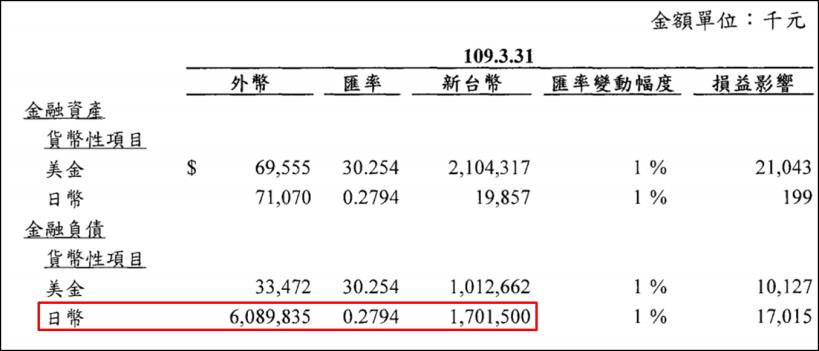

以偏光板廠明基材(8215)為例,偏光板的上游原料主要從日本進口,

但日本廠商只收日圓,因此帳上的外幣負債主要是日幣應付帳款,

這個時候日圓波動對財報的影響就與美元相當,此外,日圓如果升值,

明基材(8215)的採購成本就會上升,不利毛利率表現,

相反,日圓如果貶值,毛利率就有機會提升。

(圖片來源 : 明基材 109Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

人民幣影響電子業毛利

台灣電子業者帳上的人民幣部位都不大,不過生產基地卻大多位於中國,

而支付中國生產基地的薪資、水電費卻是用人民幣支付,

薪資費用又佔這些電子零組件業者很大一部分的成本,

人民幣兌美元升值時,相對的生產成本就提高,毛利會下滑,

而當人民幣兌美元為貶值時,生產成本就會降低,

廠商可以用比較少的美元就換到同樣的人民幣支付生產成本,

這個生產基地、匯率與毛利率的關係不受新台幣走勢干擾,

反而是受美元與該生產基地所在國的匯率變化影響。

匯率造成海外子公司帳面價值減少

除了貨幣性資產及營業成本,匯率波動也會對公司海外子公司帳面價值造成影響,

舉例而言,一家上市櫃公司在中國成立了一間子公司,

該子公司帳上所有資產都是用人民幣計價,如果人民幣兌台幣貶值,

子公司帳上的資產價值就會跟著貶值,但頻繁的認列這些海外子公司的匯率變化,

會造成損益表波動過大,因此這一塊產生的匯兌損益,會放在資產負債表裡面,

一個叫國外營運機構財務報表匯兌差額的科目裡面,

該科目屬於其他綜合損益的一部分,簡單說,就是把匯損藏到資產負債表,而不在損益表認列,

通常這種操作不會對公司造成太大的影響,

但當金額過於龐大時,就還是會對市場產生干擾。

聯強(2347)股利縮水

聯強(2347) 2017 年 3 月 17 日宣布發放 1 元現金股利,

這家被許多股民當作存股標的的 3C 通路大王,過去都發放 2 元左右的現金股利,

突然宣布只發 1 元,一時之間股民譁然,股價也在宣布股利後隔一個交易日下跌 2.83%,

探究聯強(2347)該年度股利縮水的原因,就與本文前面所述的 2017Q1 台幣大升值有關,

台幣當時的大升值,造成人民幣兌台幣貶值,

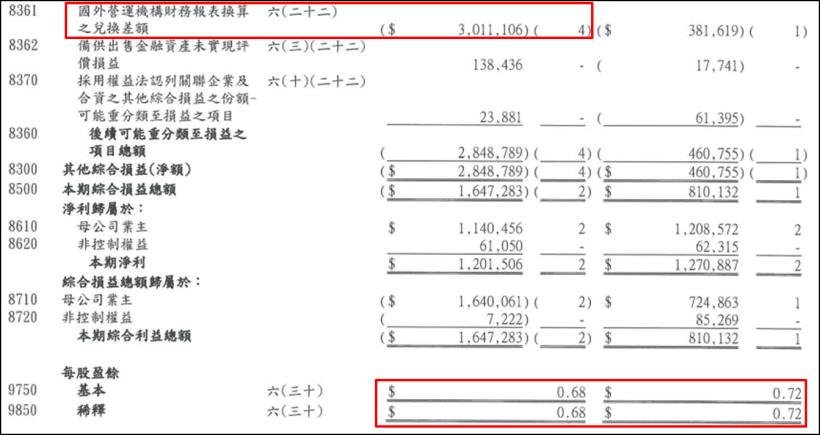

聯強(2347) Q1 帳上必須認列 30 億元的國外營運機構財務報表匯兌差額損失,

這筆損失確確實實發生了,只是被藏在資產負債表裡面,

聯強(2347)也因此在 3 月份決定股利縮水,以因應匯損造成的未實現損失。

下圖:聯強(2347) 2017Q1 EPS 看似變化不大,

但該季度實際上產生龐大匯兌損失,只是被藏到資產負債表裡面。

(圖片來源 : 聯強 106Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 台幣 2020Q2 繼續升值,市場對匯損疑慮上升

2. 匯率對財報的影響不是絕對,台幣升值或貶值,對企業是利是弊,

必須從企業帳上外幣資產、負債的組成結構來看

3. 外幣資產大於負債,台幣升值對財報不利,外幣資產小於負債,則台幣升值對財報有利

4. 匯率波動會影響毛利率,當原物料所在國或生產基地所在國貨幣貶值,有利於企業毛利率表現

5. 匯率對企業財報金額影響最大的是投資海外子公司,

但這一塊是認列在其他綜合損益裡面的國外營運機構財務報表匯兌差額,

也就是跳過損益表,直接把匯損藏到資產負債表裡面

📣歡迎加入【股市小P】新粉專