年金险到底值不值得购买?

393 个回答

是不是值得买,建议先从功能上去考虑,它是不是你需要的;

如果是,再去比较同类产品的收益。

同一个产品,不同时期对应的收益率都是不同的,所以,还是需要先弄清楚你的目标是什么,

比如,你说要回本快的,那么多快是快?1年?5年?10年?

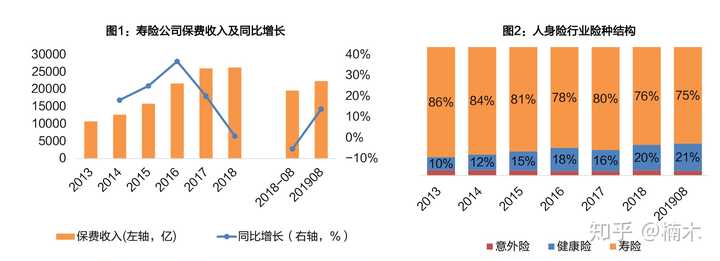

人身险行业在经历了2018年的保费调整后,2019年的保费增速已有明显回升。而身兼储蓄和保障功能的寿险包含年金险仍然占据了75%以上的市场份额。

而由于全球下行,伴随着银行理财利率持续下降(目前不到4%,以后还会持续下降),而其他资产信托、私募基金、P2P等资管产品暴雷环境下,储蓄险“保本保收益”的优势凸显。因此大家会发现,身边投保年金的人会越来越多,而且安利年金的人越来越多。而年金险,作为我们重要的养老金教育金的储蓄池,在规划之前,明确自己需求,搞懂自己买的是什么非常重要。

首先,我们回到我最基础的做的保险分类图:

这个分类是根据,根据2009年新的《保险法》规定,

人身保险业务,包括人寿保险,健康保险,意外伤害等保险业务。

在这个分类里,年金险是属于新型寿险存在。包括现在银保检在统计各项数据时,仍然把年金险作为寿险保单来统计。

为了方便理解,2011年10月11日,中国保监会颁布了《人很保险公司保险条款和保险费率管理办法》第七条规定:

人身保险分为,人寿保险,年金保险,健康保险,意外伤害保险。

年金险安全吗?

介绍这多条款的意义是什么,其实主要是为了回答大家经常疑惑的问题,就是保单和保险公司的安全性。

保险法规定了人寿保单:

第八十九条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。 经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。 保险公司解散,应当依法成立清算组进行清算。

第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。 转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

虽然之前从监管各说过保险公司安全性,但是有个这个法律条款,是不是觉得更安心了。这样再投保过程就不会因为名气的顾虑,委屈自己买一些低收益的年金。可以做到安心的从产品出发,从需求出发。那么我们买的年金是什么呢?

你买的年金,对号入座是哪个?

先来正式看看年金险的分类,对,你买的年金险,不会超过以下几类

其实,目前市场上最多的普通型年金,分红型年金以及万能年金。其中,投资连接曾经再国内也辉煌过,但是由于股市行情不好,各家都不讲投资链接作为重点,这个也只是针对一些特定群体,今天就不做科普了,干货在下面。

一.普通年金怎么看?

1.看领取金额。其实普通型年金按照领取的类型可以分为即期年金和延期年金。即期年金一般是指交完保费第一年就开始返还部分费用,但是由于监管要求,不批准既期年金,因此我们现在市场上的年金都为延期年金,也就是起码是保单生效5年后才开始返还。比如华夏《华夏红》年金,国寿的《鑫享至尊》。

延期年金里面也分为两种,一种是连续给付。比如市面上大部分的年金产品都是保单生效5年后,开始返还。

还有一种专属养老金,比如55岁之后每年返还基本保险金额,直到去世为止,比如君康《颐养金生》。

也比如专属的教育金,比如天安人寿的《幸福源欣享》这款教育金,从18岁开始每年领取直到去世为止。

2. 看现金价值。

很多人看年金的时候呢,只看到领取,却忽视保单的最大的一个价值来源—现金价值。现金价值俗称退保金,原则上是退保可以给我们利益。现金价值其实就是保单的内在价值,是我们一份资产。

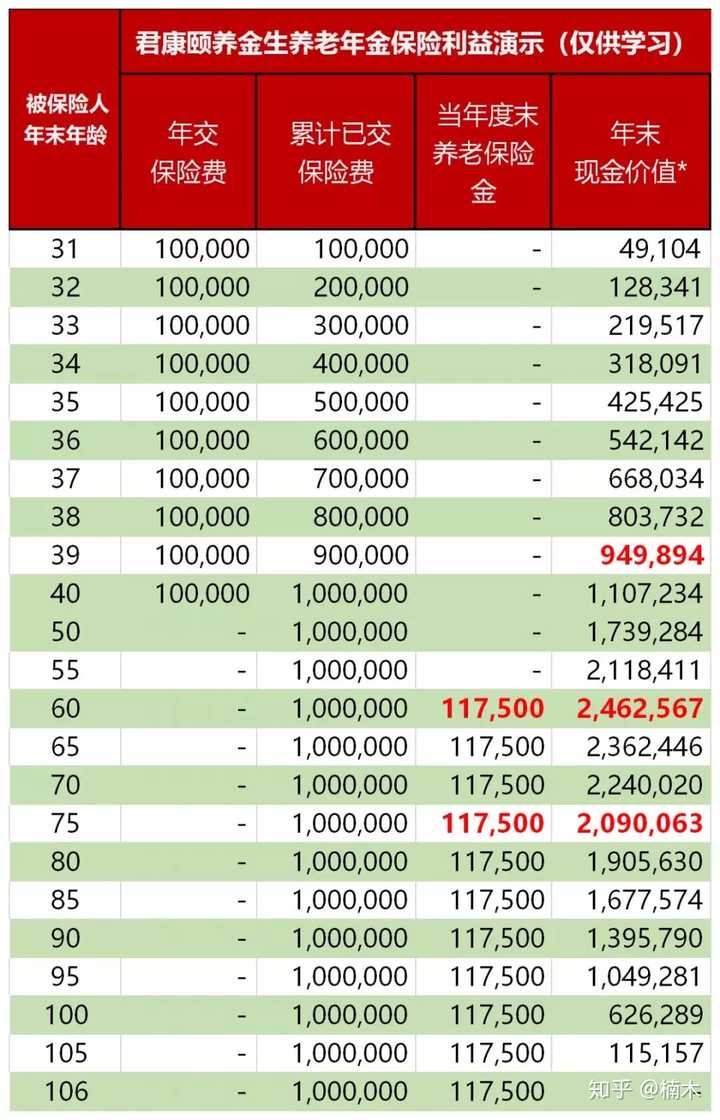

比如我们以君康人寿《颐养金生》为例,30岁女性,年交10完,总保费100万,我们看到,前期虽然没有领取,但是50岁的时候现金价值已经有170万,已经超过总保费的1.7倍。

同时,在我们开始领取后养老金之后,现金价值依然存在。

所以真正的利益应该是:现金价值+领取的金额。此处敲黑板三次。

二.为什么这么多人恨分红型年金?

分红型年金是一种极端的存在,喜欢它的人对他非常尊崇,不喜欢的人听到分红两个字就要ppass。其实分红年金比普通年金的差别在于,多了一个分红。

分红年金也分为两种类型,保额分红和现金分红,也叫英式分红和美式分红。简单说,一个就是保额每年都在增长,一个就是直接分钱。

喜欢分红年金的理由也很多,比如:

1. 抵抗通货膨胀,因为有了每年增加的分红,那么领取养老金会比预期多一些。

2. 享受保险公司的经营成果。因为分红险是保险公司将其实际经营成果优于定价假设的英语,按一定比例向保单所有人进行分配。根据监管规定,保险公司向保单持有人的分红不得低于可分配盈余70%。这就是所谓的“享受保险公司经营成果”。

但是分红险有几点可以说是坑了很多人:

1. 分红是不确定的。这点所有的分红险合同都会标注,但是很多人可能看不到。也就是演示的分红并不是实际的分红,可能有高有低,甚至没有。

2. 分红是分配保险公司可支配盈余,且操作很不透明。经常在朋友圈看到一些比较low的宣传,xx公司利润超过多少,分红就是就是分这些70%的利润,其实就是偷换概念哈。分红险和普通保险产品是独立核算的,分红险有自己专门的账户,分红险分的是这部分可分配盈余的70%。但是因为目前分红险都是保险公司内部管理,操作时透明性比较低,随意性很大,因此分配多少完全取决于保险公司的因素很大,所以分多分少考验保险公司的良心。

分红险是销售误导的高发区,因为分红是不确定的,所以就会出现,很多业务员演示产品采用高的预设,但是实际投资收益不理想,很多投保人会失望。分红险在国内名声比较查的原因也来源于此。但是香港储蓄险的保单都是分红险的。所以,我的建议是,如果本身这款分红保底利益不错,你是可以接受的,那么可以投保。如果你是因为分红才选择,那么我建议慎重再慎重。

三.万能型年金,敲黑板,你的万能账户是万能险。

万能保险自从70年代引入国内,就非常火爆,曾一度占据保费规模的大半江山。因为普通保险虽然各有好处,但是灵活性都差,比如缴费时间固定,不能更改,保费固定,不能增加和减少,同时对于年金,如果继续资金周转,除非保单贷款,否则很难随时取出大部分保费。但是万能险,缴费灵活,领取灵活很好的弥补这一缺陷。同时,相对于分红险的利益不确定,万能险可以说是很透明。

但是万能虽好,我们有以下几个点需要注意:

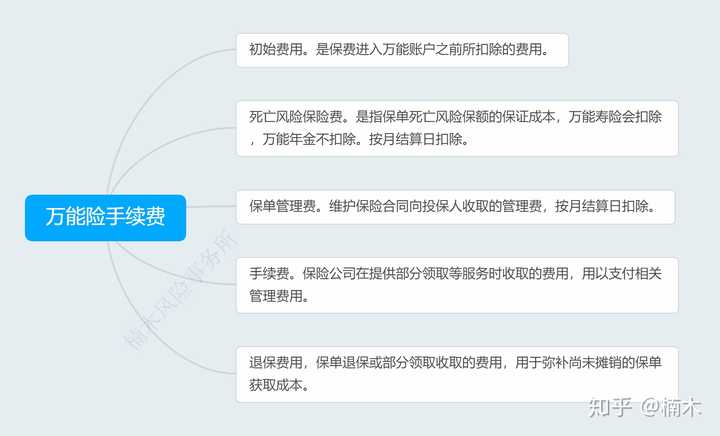

1. 万能险有杂七杂八扣杂七杂八的手续费。

万能险虽然好,但是所有的万能险都要收取手续费,不过各家手续费高低有差,这个也是我们对比的关键。万能的手续费主要是以下几种:

2. 保底利率不等于结算利率。

《万能保险精算规定》,万能保险应该提供最低保证利率,最低利率不能为负。当万能账户的实际投资收益率小于最低保证利率时,保险公司可以通过减小平滑准备金弥补其差额,不能不足时,保险公司应当向万能账户注资弥补其差额。

结算利率,是指保险公司保单账户的实际运作状况,确定各个结算期间的结算利率,并每月至少公布一次。

所以,一定结算利率≥保底利率,当前结算利率不等于以后的利率,保底利率才是最安全的。

但是,现实中,很多业务员把当前结算利率当成年金收益率或者保底收益率,开始大肆宣传,利用大家对这个收益率和险种认识的盲区来进行忽悠。收益率不用着急,我下篇文章会拆借哈。

3. 万能年金不能任意提取。

虽然说万能险很灵活,虽然说万能账户里的钱就是你的钱,但是你的领取却是有限制。这个同样是出于监管的要求:

根据保监会134号文件要求:两全保险产品,年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

也就说要么低于20%,要么完全退保。

---------------------------------------小总结-------------------------------------------

常见的年金险类型以及需要注意的事项都已经讲解完了,掌握了这些可以说已经完胜了市面上90%的代理人和业务员。因为对于年金险来说,很尴尬的地方是,很多人不知道自己买的是什么,很多销售人元连自己卖的是什么也不知道。他们背话术,告诉投保人,投保人最后就记得很多很多钱,若干年后,你可能会大失所望。

保险经纪人裴胜男 公众号《楠木风险事务所》 个人咨询和投保请加微信:p695266402