一,基本介绍

据弗若斯特沙利文确认,友和是香港企业对消费者(B2C)电子商务行业的领先市场参与者之一,拥有逾23,000项SKU(以电子产品及家庭电器为主),于最后可行日期已建立注册会员超过807,000名的客户群。

发售股份数目 : 55,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 5,500,000股股份(10%,可予重新分配)

配售股份数目 : 49,500,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.1~2.6港元

发售时间:2022年05月26日-2022年05月31日(2022年05月30日截止孖展)

上市日:2022年06月10日

保荐人:民银资本有限公司

包销商:民银证券有限公司、艾德证券期货有限公司、海通国际证券有限公司、中泰国际证券有限公司、中国光大证券(香港)有限公司、软库中华金融服务有限公司、中国通海证券有限公司、富途证券国际(香港)有限公司、华盛资本证券有限公司、信达国际融资有限公司、长雄证券有限公司、中天证券有限公司、越秀证券有限公司、富德金融有限公司、利弗莫尔证券有限公司

二,基本面和定价

友和是一间位于香港的B2C电商,主要销售电子产品及家庭电器,同时亦通过两间线下门市店提供线下销售服务。

和很多其他亚洲城市不同,香港消费者极度依赖线下消费。但在过去的数年内,香港线下零售行业饱受新冠疫情的影响,不过同时疫情亦催生了线上购物的需求。友和作为典型的电商公司,其业务亦在市场增长的推动下保持了增长。

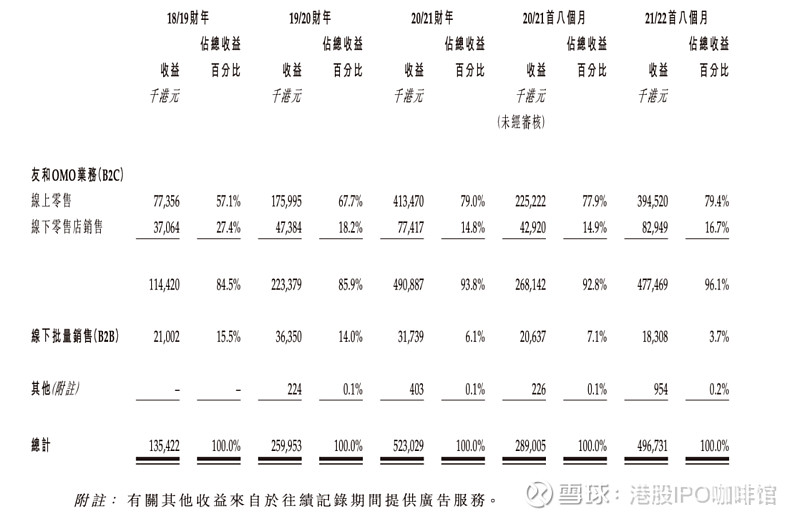

图1,友和的收益,按销售渠道计

友和的商业模式是自行承担存货成本并直接面向C端客户销售,其模式更像是京东而非淘宝,因此友和的收益确认是基于销售额(即Gross Revenue)而非佣金制,同时,这些商品的进货成本就会计入销货成本,整体财报会呈现高收益低毛利率的状态。另一方面说,对于友和来说,毛利才是友和“真的赚到”的部分。

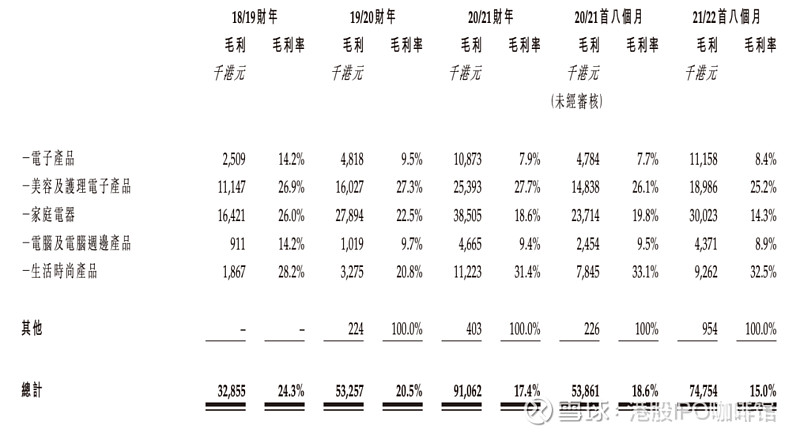

图2,友和的毛利和毛利率

和内地市场类似,香港电子产品及家庭电器市场价格相对透明,商家的毛利空间并不大,友和亦不例外,且往绩记录期内整体毛利水平还出现下降。友和在招股书内披露了每个品牌产品的毛利率变化(297-300页),显示友和的毛利率下降部分原因可以归结为低毛利的品牌A产品(推测为苹果)销售增加。另外根据友和于招股书中的解释,毛利率下降还来自于友和拓展产品组合,新上架的品牌往往销量不大,采购成本偏高。

另外,由于友和自身的商业模式,其一定会承担一定的存货压力,但是友和面对部分上游供应商有一定账期,因此自身的现金流不算特别大。(详情请结合资产负债表和现金流量表)

账号菌认为友和的未来增长预期将取决于几个方面:

1,21/22财年来自于品牌A手机和耳机的销售额占据了友和总收益的约10%,亦是友和收益增长的主要动力(推测原因为iPhone 13热销),当特定品牌A产品的热销潮过去后,友和的进一步增长动力将来自于哪里?

2,疫情影响下香港的紫外线消毒器、按摩枪及口罩等销售大幅增加,且政府派发消费券亦显著促进居民的消费动力。但如今香港疫情基本受控,线下消费快速复苏,友和会不会丧失市场驱动?

3,友和曾一度在之前融资的帮助下得以降价促销来抢占市场,尽管友和表示在21//22财年已经不再采用激进的定价策略,但又会不会因此而失去部分价格敏感的客户?

这3个问题账号菌无法给出一个详细的预测,但或许可以从相反的方向来思考一下,那就是消费者有什么理由一定要去友和购物?目前来看友和的独家SKU并不多,其售价亦很难在可持续性的情况下显著低于其他渠道,例如品牌A的官方销售渠道。

综上,账号菌认为友和同时受到其他香港线上零售商以及线下零售商的竞争,前期增长的主要驱动力很可能不能维持下去,而新的增长动力又不算明朗,不确定性较高。

基本面和定价评级:中性偏负面

三,大市

维持负面评级。

四,保荐人

民银资本有限公司为本次IPO的独家保荐人,稳定价格经办人为民银证券。

民银并不算一个在IPO市场特别活跃的保荐人,过去两年内牵头保荐的Deal有4单,均为中小型IPO,首日录得2升1降1走平。

保荐人评级:中性偏负面

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。