2023全球回顧,最多黑天鵝的一年

2023年,世界政治、經濟、資本市場在魔幻的持續動盪中終於落下帷幕。

這可能是有史以來,全球發生的最多黑天鵝的一年。

這一年,硅谷銀行倒閉引發美股銀行危機、美國加息依然沒有回頭、美國十年國債瘋狂過山車,美股卻依然沒有終結十幾年的牛市,反而升出了新記錄。

這一年,日本無視國際強烈質疑和譴責反對,單方面強行啟動福島核事故污染水排海,然而,日本經濟卻開始重回高光,日經225指數顯著上升重回3萬點,甚至吸引了巴菲特的傾力押注。

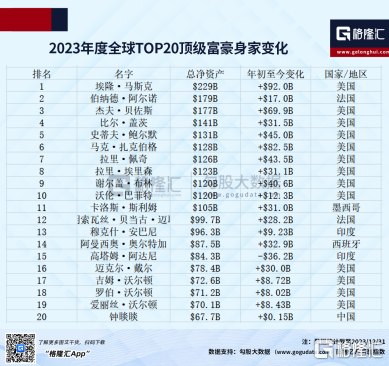

這一年,chatGPT掀起全球AI大模型浪潮,英偉達市值一年飆升2.4倍,光速成為美股第五大萬億巨頭。而馬斯克不斷把特斯拉工廠開往全球的同時,大火箭炸了又炸,依然沒有妨礙他繼續在全球首富位置上一騎絕塵。

這一年,中國股市繼續低迷,地產行業在各種紓困與鬆綁中繼續飄搖,但中國的AI產業鏈迎來了爆發增長成為數不多的黃金賽道,華為手機和合作造車C位出場也不斷奪得市場關注。

還有很多足以改寫歷史的大事,值得我們去總結回顧。

01

全球視野

2023年,由於地緣政治局勢嚴重程度比2022年有增無減,尤其是俄烏戰爭擴大化及巴以戰爭突然爆發,讓比特幣從1.6萬美元飆升至4.4萬美元,年內升幅超過1.5倍,成為升勢最兇的“金融資產”。

這個在過去幾年一度被全球多國嚴監管的加密幣,反而因為戰爭影響和部分國家的放開,反而絕處逢生,成為所有人最預料到的“黑天鵝”。

地緣衝突激化的另一個結果就是,避險資產的國際黃金也大升了十幾個點,來到了2075美元的新記錄。

而石油這種一直作為戰爭受益的資產,卻走出了更復雜的行情。

2023年,以沙特為首的歐佩克,開始展露出想要擺脱美國控制的野心。

石油作為影響美歐通脹的核心因素,壓低油價是歐美一直想壓制的目標。但2023年,歐佩克組織開始不再聽由美國的“指示”,反而撮合非歐佩克產油國一起商定把已達成的減產協議將延續到2024年底。導致原油價格在三季度一度從65美元持續飆升至95美元以上。

四季度,巴以戰爭爆發並沒有引發國際對油價的爆炒,同時,歐佩克組織內部對減產協議也出現了分化,導致油價再次逐步回落到二季度歐佩克宣佈減產協議的起點。

臨近年末,歐佩克+最大的兩個產油國沙特阿拉伯和俄羅斯再一次呼籲其他成員國加入減產陣營,會不會引發新的價格回升,值得關注。

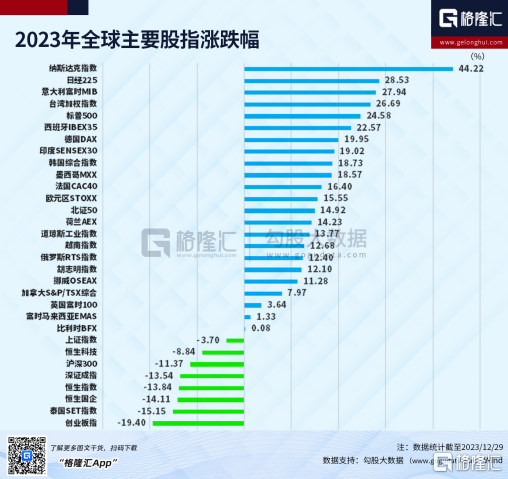

2023年全球股票市場,最大特徵就是中外表現顯著分化。

長牛十幾年的美股,繼續走牛,納指甚至升幅高達43.42%,創下新記錄。

日經指數也升了28.53%,正在找回失去的三十年。

甚至被歐美集體全面制裁的俄羅斯股市,都上升了12.4%(本幣計算的話上升43.87%)。

而另一面的A港股,卻是另一個截然不同的光景。

這背後的原因,絕不是歸咎於經濟基本面就能解釋得通的。

美國之所以能拔的全球股市升幅榜頭籌,除了擁有貨幣霸權在加息週期中虹吸全球流動性來加固自身資產價格外,還在於其本身在經濟面所表現出的穩健基礎和強預期得到全球投資者認可。

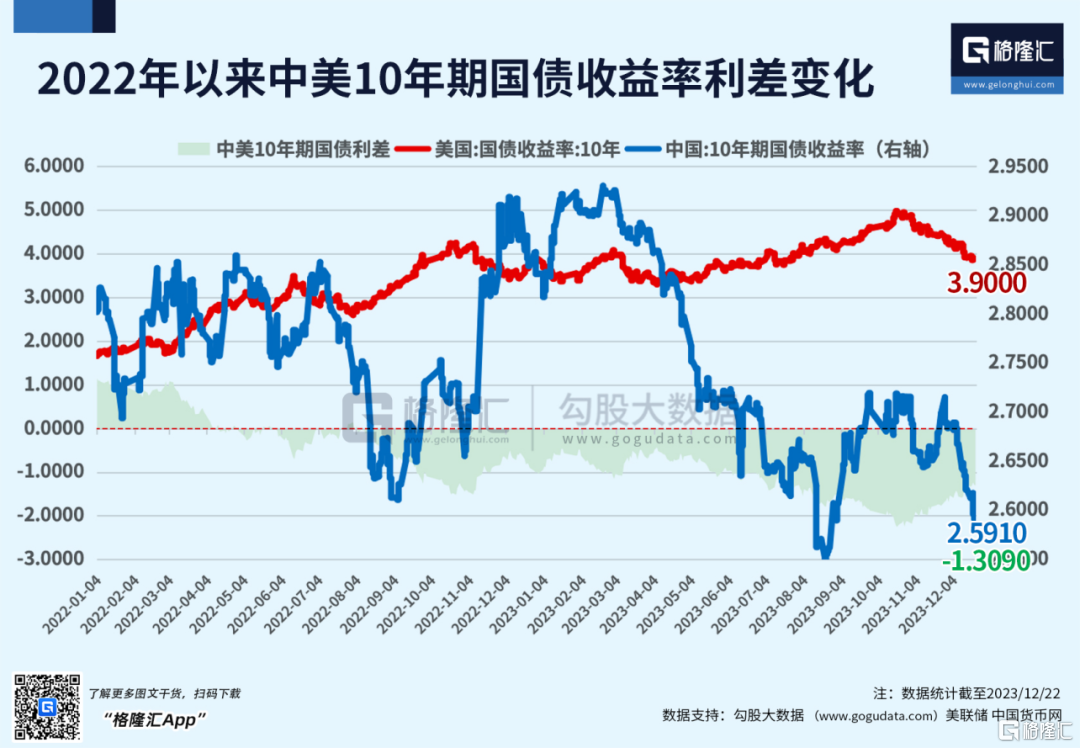

2023年,中美國債收益率倒掛是資本市場最關注的現象之一。美國十年國債收益率從3.3%一度飆升至5%再在四季度回落至3.9%,而我國的收益率從2.9%一路跌至2.59%,兩者利差擴大創出新記錄。

國債收益率出現如此大,很大程度反應了兩者在貨幣政策上的背離,而這種背離在資本的助推下產生更大的差異。而這種背離操作背後的原因,是經濟面的分化所致。

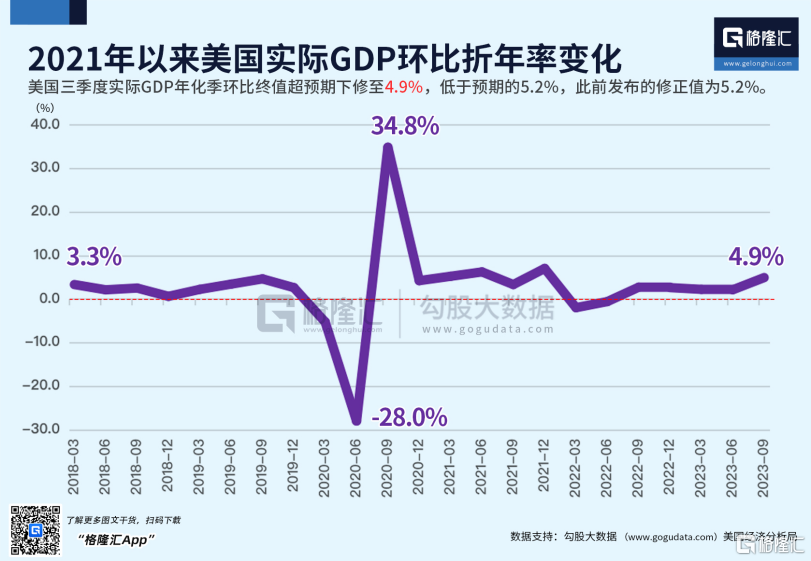

剔除2020-2022年的異常值,可以看到2023年美國的經濟活躍程度甚至比以前的還要旺盛。

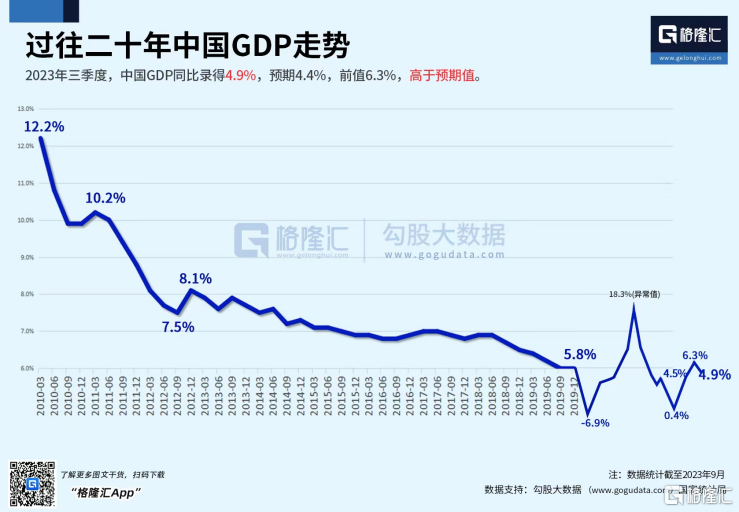

美國三季度GDP已經升到了4.9%,雖然低於預期的5.2%,但顯著強於疫情之前水平。

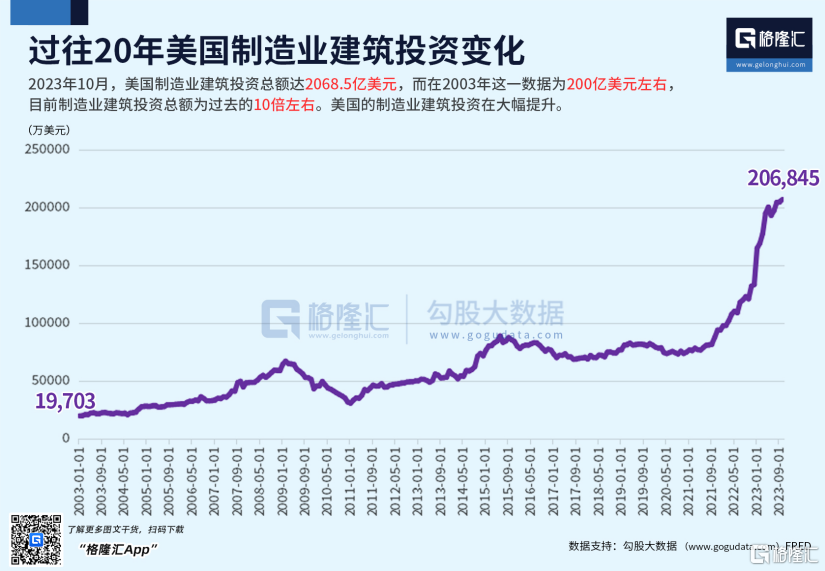

而在過去幾年,美國的製造業建築投資在以一個誇張的斜率飆升。

製造業建築投資飆升,意味着產業資本在巨幅迴流,這不僅意味着信心提升,還説明了,美國本土的經濟活動強勁得令人驚訝。

而世界其他國家,基本都是在固定資產投資方面大幅下滑,對比之下,強弱明顯。僅通過這一項,就足夠窺斑見豹了。

美股另一個顯著特徵就是,科技再次稱王。

這一年,chatGPT橫空出世,引發全球AI大模型浪潮,作為其中提供關鍵的芯片硬件支持的英偉達飆升了2.4倍,自身市值一舉突破萬億美元大關,還帶動了其他競爭同行和上下游企業一同雞犬升天。

但最高光的還是科技瘋子馬斯克,今年馬斯克就一刻都沒消停過,一邊到處考察要把特斯拉工廠開向全世界,一邊瘋狂發射火箭打造他的星鏈計劃。

2023年,特斯拉全球銷量182萬輛,SpaceX成功發射了90多次。

馬斯克也在今年個人財富增加了近千億美元(約合人民幣7000億),身家達到了2290+億美元。

到現在,美股的蘋果、微軟、谷歌、亞馬遜、英偉達、特斯拉這6家公司的總市值加起來,已經超過了11萬億美元,約合人民幣80萬億元。

這個數字,已經超過了目前A股所有上市公司的總市值。

在2023年,全球還有一個超級大黑馬——印度。

這一年,印度股市累計上升了18.47%,雖然升幅不是最大,但長期勢頭卻是猛得驚人,甚至與美股納指有着很高相似度。

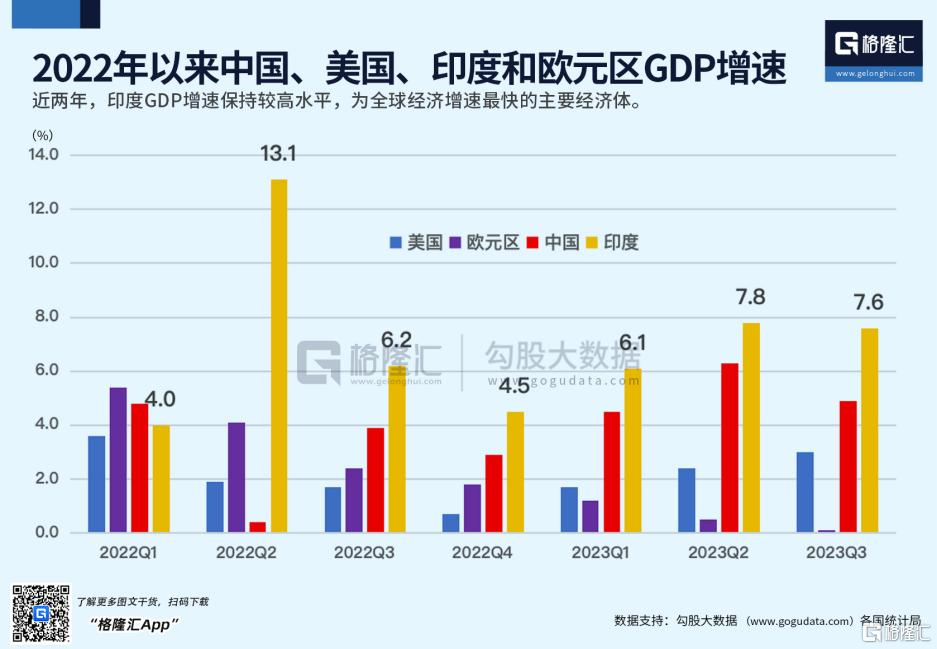

這背後,是近年來印度經濟開始不斷承接全球產業轉移紅利,走上了類似中國20年前的道路。從2022年至今,印度的GDP增速在中國、美國和歐元區中顯著突出,強勁得令人驚歎。

而印度的潛力到現在還沒有完全爆發。

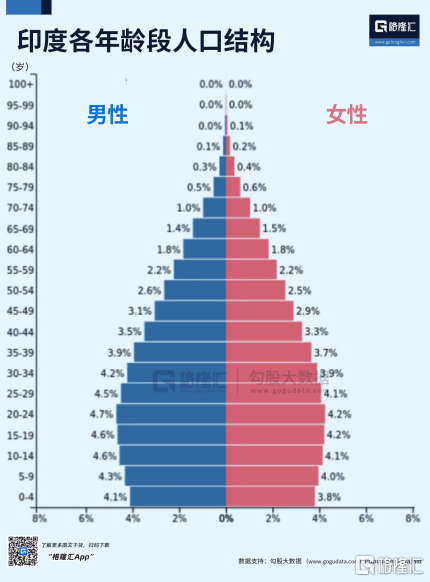

2022年,印度在年齡分佈中,14歲以下兒童佔28%, 15-64歲成年人口占64%,65歲以上老人僅佔5.3%,屬於典型的年輕型國家。作為一個擁有14億人口的超級大國來説,這樣的人口結構堪稱完美。

不僅勞動力紅利還有相當長的爆發期,而且如今又恰逢其時開始承接國際產業專業紅利,導致經濟邁入高速期。

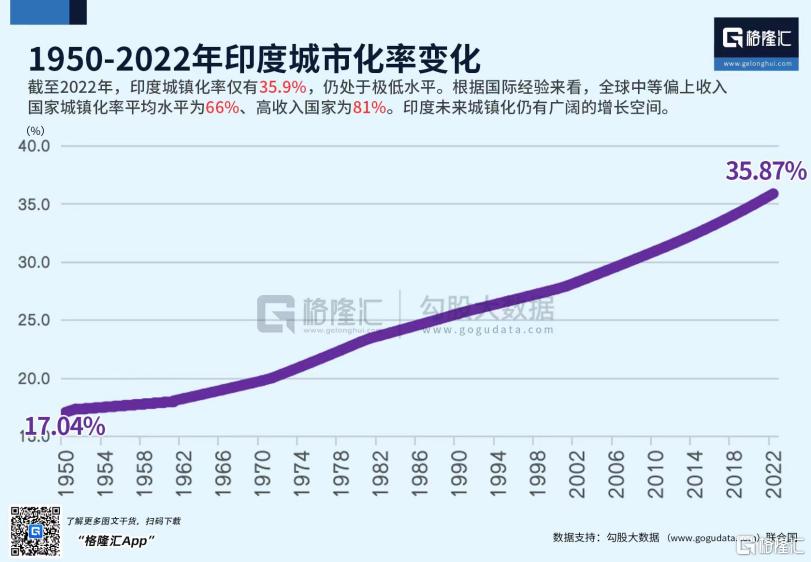

近十年來印度的城市化在不斷攀升,才來到36%左右,而對比同樣人口規模的我國是65%,就可以看出印度的城市化率還有很大的提升空間。

城市化率的提升,帶來巨大的基建、工業、製造業、服務業等一切經濟紅利,這對於股市來説,就是一個個無比巨大的投資機遇。

02

中國視野

2023年,國內發生的大事件同樣不少。

但對於財經領域來説,相比美國巨頭們科技世界裏各自弄潮踏浪、高調出圈,國內被關注的大佬就相對遜色不少。

不用説,被人在做什麼,我們的在做什麼,大家都一目瞭然。

2023年,我們的股市表現就不用再多説了,即使是很多具有多年投資經驗,數次穿越牛熊週期的“雙十”基金大佬,都避免不了聯繫兩年出現“滑鐵盧”,更不説2億多其他散户股民了。

其實從實際的情況來看,股市的表現確實沒有很好變成經濟晴雨表。

因為雖然我們的經濟增速雖然長期L型放緩,但總體的增速還有5%,這對於超級大國來説,已經不錯了。

美國日本也是這樣的水平,但人家的股市確實走出了天壤地別差異。

一個國家的強大,經濟很重要,但金融的強大也非常重要。

畢竟金融的活躍經濟的血液,金融越強,經濟的活力就越強,對經濟要素的使用效率就越高,就越能實現“花小錢、辦大事”的乘數效應。

所以為什麼我國的金融市場表現如此,有沒有足夠發揮賦能實體經濟預期效果,真的值得監管層認真反思。

雖然A股指數表現不好,但2023年A股確實全球新股融資最大的市場。2023年,A股IPO募資規模累計超過3500億元,這比2022年的5869億有了很大的下降。

但即使是這樣,A股的IPO數量和募資規模依然遠超升的強勢的美股和印度股市,這從很大程度説明了某些問題。

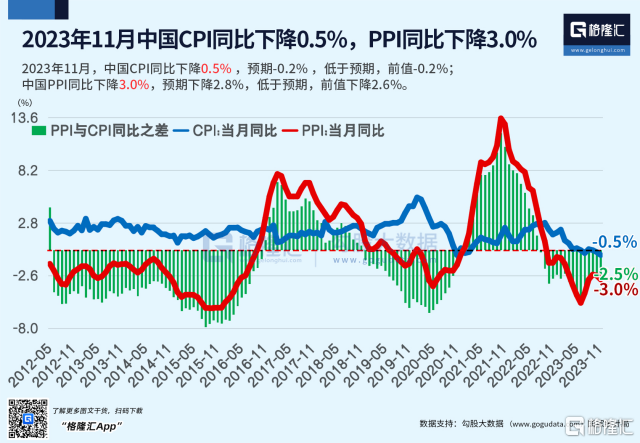

2023年,我國出現了CPI持續下滑,甚至跌破0值,重回2022年新冠疫情爆發時期的異常情況。由此“促銷費”也成為了今年重點的政策目標的之一。

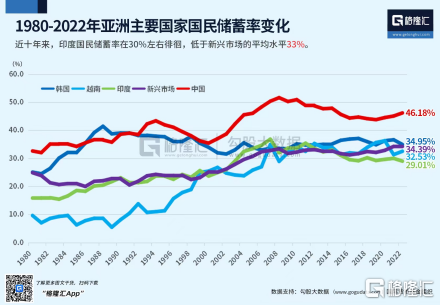

從整體的數據看,我國的國民整體儲蓄率長期保持亞洲國家遙遙領先水平,並在過去兩年確實不降反升,成為了今年“促銷費”政策的支撐原因之一。

但實際上,這個數據拆分到真實的每一個居民身上,又有多少人真正是有“高儲蓄”的呢?

之前有報道稱我國有6億人月收入不到1千,某券商大佬報吿的,月收入不足2千的有9.64億。無論哪一種情況,配合高儲蓄率,都能反映出很多值得警惕的問題。

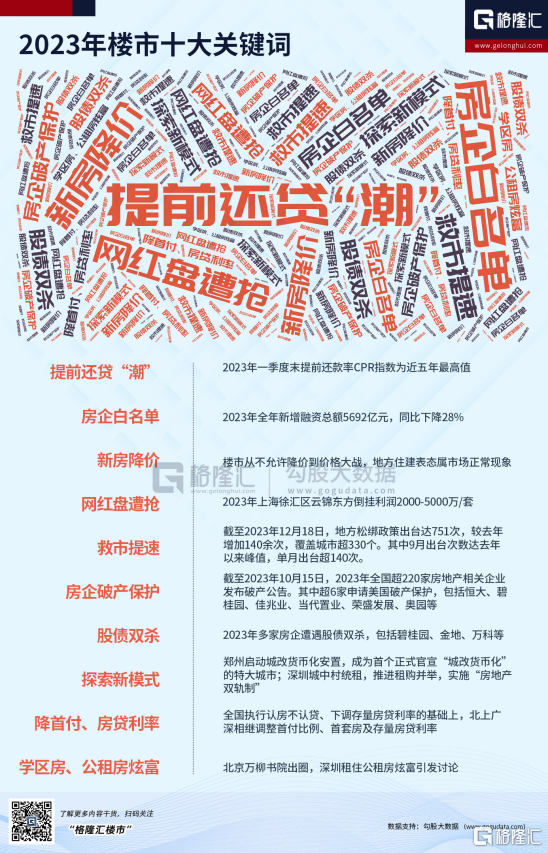

2023年,中國樓市是最繞不開的話題。

在今年樓市的十大關鍵詞中,“救市”是提及最多的一個。這一年,出台了鬆綁限售、白名單、化債、降利率等一系列重磅救市舉措。

客觀來説,這從很大程度也很快速得及時拆掉了很多雷,恒大、碧桂園、融創等房企巨頭的債務黑洞也逐漸探索出了解決辦法。

但房價的下行趨勢已成,市場對於未來房價的預期依然沒有足夠信心,國內商品房的銷售額從2021年達到歷史高點之後,今年已經連續2年出現大幅下滑,大概回到了7年前的水平。

如何穩定房地產交易,成為未來國家和房企一起努力的工作方向。但無論怎樣,嚴重依賴土地財政的發展模式,從此要大幅改變了。

03

結語

總的來看,2023年國際上雖然出現了很多黑天鵝事件,但很多的事件更像是2022年的延續和加強。

就像常説的一樣,當今我們正面臨百年未有之大變局,無論是國際局勢變化,還是國內的經濟結構重大改革,都深刻影響到我們的每一個人。而這種變局,不是一兩年內就完成變化,它甚至會延續更長的時間。

所謂萬事開頭難,在2023年經歷過如此多的挫折和考驗之後,或許我們能迎來一個變得輕鬆的2024年。

請用心期待吧。