有人能比较一下富卫新的重疾产品——危疾全守卫,和友邦的加裕倍安保加强版与保诚的危机终身保吗?

5 个回答

一、主要区别 相同点此处就不再说了,对比主要讲不同点,总结一下,主要有以下五点区别:

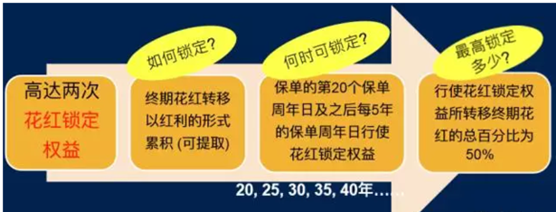

1、红利 虽然两款产品均为美式分红,但活耀人生的美式分红可以在保单20年后开始转成现金分红,每5年转换一次,共给2次转换机会,转换总额不超终期红利的50%。这样做的好处是万一投资有波动,客户可以及时把部分红利锁定起来。

不过转换后,也有不利的地方。因为终期红利是不断地用来投资增额的,而现金分红如果不选择提取出来花掉,一般都是放在保险公司累计生息,公司目前给的利息约4%,所以,现金分红增长肯定不如终期红利增长快。 所以,这项是投保人权益,具体提还是不提,要看个人需求因。

2、保单首10年赠送保额 加裕倍安保和加强型,无论是发生重疾还是身故,都多赔付35%-50%,但是多赔付35%还是50%在于投保时的年龄,30岁前投保赠送50%;30岁后投保赠送35%。 活耀人生主要针对重疾额外赔付50%,部分年龄。首10年身故的话,额外给付抚恤金5%。

3、癌症赔付3次 加强型一共赔付保额的260%,活耀人生一共赔付300%,每次距离上次癌症确诊时间都是3年,都有存活期要求。不过,如果第一次发生的严重疾病不是癌症,加裕倍安保和加强型合同会终止,而活耀人生不会终止,癌症持续保障继续生效,可以继续赔付一次100%,这点会更加有优势。

4、中风或心脏病 加裕倍安保和加强型没有多重赔付。活耀人生可以额外赔付2次,每次距离上次确诊时间1年,并要求是新发的部位。 如果第一次发生的严重疾病不是中风或心脏病,这块的持续保障依然有效,可以继续赔付一次100%;

5、75岁前发生前列腺癌和睾丸癌,活耀人生可以额外赔付10%;

二、具体对比

1、红利数据对比 以30岁男士,投保10万美元保额为例:

友邦的产品没有20年缴费期,所以我们选择最接近的18年来做案例,缴费时间差2年,总保费和分红也会有一点点差异 从上表中:加裕倍安保由于没有额外赔付,保费相对便宜一点,而红利数据跟加强型差不多,所以,现金价值总额和身故赔付总额杠杆也高一些(指单次赔付);其次是加裕倍安保加强型,活耀人生的分红额度相比低一点(这点跟宏利一贯投资保守的作风有关)。不过,这也说明他们是比较稳健的。纵观宏利过往同类产品分红,达成率基本都是100%,不过友邦过往重疾险分红达成率也几乎是100%。

2、早期疾病对比 早期疾病的赔付方式和原位癌保障范围,大家都基本一样。不过,活耀人生规定早期疾病和儿童疾病赔付总额不超名义保额的80%,也就是说,每次赔付20%的话,赔付不超4次。友邦无这这个规定,但这个也是很小的差别,早期来赔付四五次的客户并不多见。

这里的免责条款是严重疾病免责,不是身故免责,身故免责大家统一只有一条:1年内自杀。 加裕倍安保和加强型疾病免责条款如下:

这里要注明一下:对于过往病史,不是不保,而是要如实告知并体检,体检通过后,保险公司是正常保的。 所以,大家不要过度解读。

活耀人生:8条,包括战争,暴乱,叛乱,刑事活动,非乘客身份或机组工作人员身份搭乘空中交通工具。