【子女教育基金2023】5種理財工具、為外國留學作準備(附海外升學費用表)

發布時間: 2023/05/18 10:43

最後更新: 2023/05/18 11:35

子女負笈海外,可以增廣見聞。不過,海外升學所費不菲,若及早為下一代籌備教育基金,便可減輕將來財政壓力。一般而言,愈早投保,滾存期愈長,回報亦會愈高。坊間不少工具都可以用作儲蓄,以支付未來海外升學費用,今天就跟大家介紹一下。

教育基金要儲幾多先夠?先了解海外升學費用

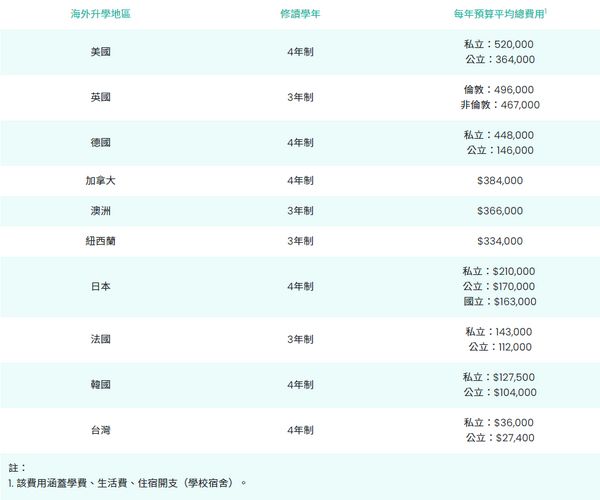

設立教育基金之時,首要任務便是訂下儲蓄目標。讀者可以先參閱表1,初步掌握不同熱門海外升學地區費用。事實上,如表1顯示,海外升學費用差異大。以美國私立大學為例,每年預算平均總費用52萬港元。以4年制計算,埋單隨時超過2百萬。反之,4年留學台灣只需逾10多萬港元。

表一:海外升學費用比較(港元)

及早利用理財工具 幫子女儲錢讀書

家長越早儲蓄,不單可以培養習慣,更可以將資產滾存增值。根據72法則,將72除以年回報率,便可估算本金翻1倍所需要的時間。以年度回報7.2%的產品為例,它需要10年使本金升100%,而年度回報6%的產品則需要12年。

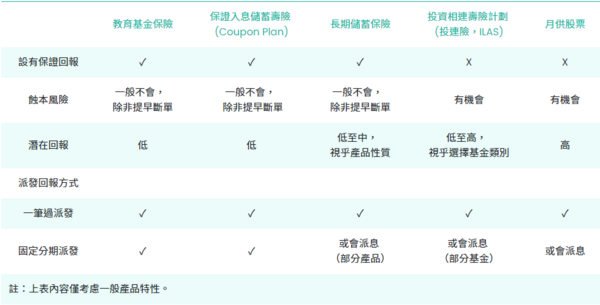

為下一代建立教育基金,可選擇的工具眾多,表2比較了5種常見理財工具,包括教育基金保險、保證入息儲蓄壽險(Coupon Plan)、長期儲蓄保險、投資相連壽險計劃(投連險,ILAS)、月供股票。 籌劃教育基金,不少人注重保證回報。不過,在5款產品中,只有教育基金保險、保證入息儲蓄壽險(Coupon Plan)和長期儲蓄保險提供保證回報,而且除非提早斷單,否則一般不會虧損本金,較為適合風險承受能力較低。

至於追求高回報的投資者,則可考慮投連險或月供股票。不過,高回報伴隨高風險,如投資失利,有可能得不嘗失。

當然,父母毋須孤注一擲,將把雞蛋都放到一個籃子裡,可以採取混合策略,分散風險。

表二:5種建立教育基金的常見理財工具

以長期儲蓄保險作教育基金例子

長期儲蓄保險保本之餘,並提供保證回報,因此亦是不少父母之選。不過,需要留意,長期儲蓄保險品性質差異頗大,有些著重保證回報,有些著重非保證回報,用家可以因應自己風險承擔能力、財政規劃,選擇相關產品。

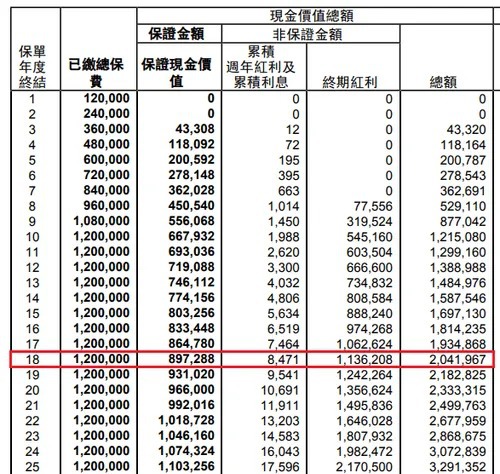

以35歲的陳先生為例,他打算未雨綢繆,為剛出世的女兒建立教育基金,選擇以長期儲蓄保險作儲蓄工具。如表3顯示,陳先生每年總供款12萬港元,供款期10年港元,即總供款120萬港元。於保單第18年(表3中紅框),保單總現金價值為204萬港元,即170%已繳總供款。

不過,必須提醒,如保單持有人因突發需要而提首早退保,屆時退保所得的金額或低於已繳保費。因此,投保之前,宜注意自己的資金儲備,避免被提早迫斷單。

表三:長期儲蓄保險回報例子(港元)

(假設投保人為35歲非吸煙男性,每年總供款12萬,供款期10年)

總結而言,教育基金越早準備越好。不過,理財工具選擇繁多,當中涉及不少專業知識。如想了解更多,歡迎賜電或WhatsApp 37051599,向我們的10Life保險顧問查詢。

註:資料截至2023年4月18日。

【文章來源:10Life;原題:【子女教育基金2023】為外國留學作準備 附海外升學費用表】

10Life是個保險比較平台,為用戶提供專業及中立的保險資訊。10Life團隊有精算師、保險產品專家及醫生顧問,致力解構各種複雜的保險產品。我們着重對消費者重要的因素,釐訂保險產品的評分準則,透過客觀的數據分析,計算出保險產品的評分。

【ET財智Talk】下半年經濟將陷入衰退? 「股債雙殺」後會否迎來反彈?資本集團陳婉貞及中銀香港梁美怡解構最新投資部署

=====

理財真實個案分析,立即免費下載《香港經濟日報》App

撰文 : Chris Pun 10Life總編輯

欄名 : 保險解碼