同样的保额为什么保费差别这么大?

8 个回答

很多朋友买保险前,都会对比不同保险公司的产品,看的多了,就不禁会疑惑:

“保障责任看着差不多,保额也相同的产品,为什么价格相差那么大呢?”

特别是一些互联网线上保险,对比起我们熟知的几个大品牌,价格甚至能便宜一半左右!

而这时候,可能保险销售人员的说法就会涌上心头:

“我们的保险价格是高一点,但贵有贵的道理,越贵的产品理赔更容易。”

“一分钱一分货”、“贵有贵的道理”,是我们在生活中体会到的经验,

所以有不少朋友在买保险时也愿意购买更贵一点的产品。

认为贵的产品将来理赔一定更容易些,而便宜的产品理赔条件会更苛刻。

但其实,保险产品真的越贵理赔就越容易吗?保险产品的价格到底由什么决定呢?

下面奶爸就这几个问题分析一下。

一、保险产品保费价格的构成

二、影响保费的主要因素是哪些?

三、保费越贵,理赔就越容易吗?

四、奶爸小结

▍一、保险产品保费价格的构成

首先我们来了解一下,保险的保费是怎么决定的:

虽然我们看到的保费只是一串数字,但事实上保费绝对不是保险公司一拍脑袋随便定下的,而是通过精密周全的计算得到的。

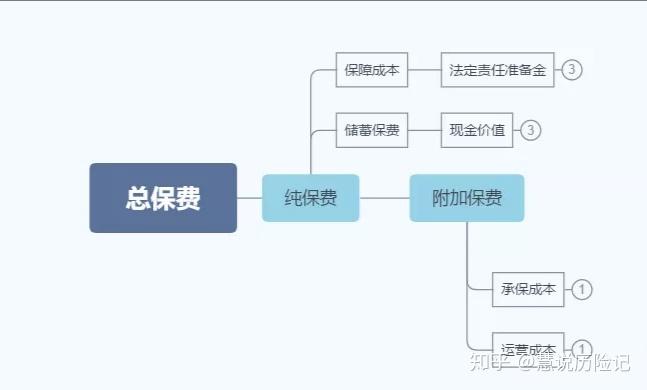

一般保费主要由下面两个部分构成:

1.纯保费:由保障成本和储蓄保费组成

- 保障成本简单来说就是保险公司用作理赔的责任金额

- 储蓄保费就是保险公司用于投资所产生的收益,也就是我们通常所说的现金价值

2.附加保费:由承保成本、经营成本、预留利润三方面组成

- 承保成本主要针对的是传统线下保险销售渠道费用,主要是销售人员的佣金回报

- 经营成本主要是指:办公场地、员工薪资、宣传推广等经营资金

- 预留利润就是保险公司要赚的利润费用,由保险公司自身实力和想要达到的竞争力而定。

虽然上面的构成分析只是一些粗略的项目,但我们也可以从中看出大公司的产品比小公司贵的原因:

大公司最大的特点之一就是分支机构多、服务网点多、销售人员多。

这样庞大的团队,就必然需要更高的运营成本,给代理人的高额佣金,各地网点的场地建设费用,最终都会从保费中抽取。

再一个,大公司之所以为人们熟知,是因为品牌的知名度高。

而知名度其实跟宣传脱不了干系,每年各大品牌的广告宣传也是一笔不菲的费用。而这笔钱,自然也从较高的保费中来。

当然,产品价格的影响因素也不仅仅是上面这些,还包括产品的预定利率、产品定位等等原因,下面我们就一起来看看。

▍二、影响保费的主要因素是哪些?

我们以重疾险为例,看看现有的重疾险产品与价格的关系:

1.保得越久,投保年龄越大,价格越贵

一般来说,重疾险选择的保障时间越长,每年所要交的保费就越多。

而随着年龄越大,罹患重疾的概率就越高,所以投保年龄越大,保险公司收费也就越贵。

这里奶爸拿一款热门重疾险——达尔文5号荣耀版做了一个保费测算,

给大家看一下不同保障期限、不同投保年龄所要交的保费有什么不同:

我们可以看到,其他条件相同的情况下,保终身比保至70岁的保费更贵;

纵向来看,投保年龄越大,保费价格也相应更高。

这里需要注意的是,投保年龄越大相应的缴费期限也有所限制,像达尔文5号荣耀版,40岁投保可选择的最长缴费期就仅为20年了。

2.保障内容越多,价格越高

这也是保险市场的一般规律,跟众多的普通商品一样,保险的保障内容更多、更全面,价格就会更高。

重疾险产品的基本保障责任大同小异,这里奶爸用最浅显易懂的差别——赔付次数进行一个对比:

可以看到,重疾多次赔付的阿波罗1号保费价格比重疾单次赔付的超级玛丽4号更高。

而除了赔付次数外,赔付比例等保障责任的不同也会影响保险产品的保费价格。

例如很多重疾险产品都会将身故保障作为可选责任,那么在其他条件相同的情况下,是否包含了身故保障就会影响产品的保费价格。

这里我们可以来看看达尔文5号焕新版的保费测算:

显然,多了一项身故保障,保费价格也会相应上涨。

不过,像一些互联网线上保险产品,通过节约人力财力成本,渠道让利等方式,在保障责任相差不大的情况下,也会使得产品的价格相对优惠一些。

也存在有些产品本身的定位更高端,从而出现产品本身成本不高,价格却更贵的情况。

▍三、保费越贵,理赔就越容易吗?

看了奶爸上面的分析,相信大家都了解保险价格的影响因素是非常多元的。

但保险理赔与否和价格没有任何关系!更贵的保险可不一定理赔更好!

保险的理赔是以条款为准的:只有条款约定可以赔的才能赔,否则再贵的保险也不会赔。

有些朋友担心保险理赔难,所以选择更贵的保险产品,来求一个“安心”。

可实际上,影响理赔的不是价格,而是以下几个因素:

1.是否在保障范围内

报案的事故如果不在保险合同约定的范围中,那么保险公司肯定不会进行赔付的。

2.投保前是否如实健康告知

投保前的健康告知是保险公司的重要考察因素,如果没有如实告知,会影响后续的理赔。

3.是否属于免责范围

保险合同一般会有免责条款,属于免责范围内的事故保险公司也是不予赔付的。

所以,只要我们投保前了解清楚保险产品的保障内容,如实做好健康告知,保险公司该赔的都是会赔的。

▍四、奶爸小结

保险产品的价格受到多方因素影响,但理赔的难易程度跟价格没有直接关系。

我们如果担心理赔问题,应该做的不是购买价格更贵的保险,

而是应该在投保前充分了解保障内容,做好健康告知,找到自己需要的、适合的保险产品。

写在最后:

如果文章对你有用,点个赞或关注一下呗~

我是奶爸保课堂,专业保险测评,让买保险更简单!

以下精华文章,在买保险之前看一看,可以帮你省下几万的冤枉钱!

那你可以通过下方链接找到奶爸;奶爸会以服务30W+家庭的经验,给你专业的建议:

各大险种测评榜单:

- 百万医疗险榜单:哪些百万医疗险性价比更高?(持续更新中...)

- 小额医疗险榜单:小额医疗险有哪些不错的产品推荐?(持续更新中...)

- 意外险榜单:意外险怎么买?0—80岁意外险最新榜单(持续更新中...)

- 重疾险榜单:重疾险怎么选?全网性价比最高的重疾险都在这里了(持续更新中...)

- 年金险榜单:年金险与增额终身寿险合集!哪款收益更高?(持续更新中...)

- 寿险榜单:定期寿险怎么选?哪些定期寿险值得推荐?(持续更新中...)

理赔实录:

- 理赔实录 | 在网上买保险,理赔真的没那么麻烦...

- 理赔实录丨踢球意外致膝盖受伤做手术,众惠大护法理赔1.3万元

- 理赔实录 | 因急性支气管炎住院,获平安宝贝守护计划赔1075元

- 理赔实录 | 交通事故受伤,车险与意外险的报销情况

- 理赔实录 | 33岁确诊甲状腺癌,超级玛丽一次性赔付60万

合集分享:

同样的保额为什么保费差别这么大?比如说平安鑫盛和人寿的康宁一样都是终身,或是新华泰康这类差别更大,求解!!

『价格便宜』最主要的影响因素有两 ♦ 买保险先看保险责任,再看保险公司 ♦成本构成不同

♦ 买保险先看保险责任,再看保险公司

便宜没好货,这句话相信大家都不陌生,但怎么样才是『好货』呢?

①保障保险公司的安全性一样——中国目前200多家保险公司,都是受银保监会统一监管,且适用于保险界的天条《保险法》,家家平等,同等安全,没有哪家公司有特例。

②第一看『保障责任』,没有对比保障责任,一上来就对比价格的,都是耍流氓。如题主说的重疾险,要拿网上的『同等责任』甚至更好责任的重疾险产品PK线下的重疾险产品才有对比的意义。比如从重疾险

是否以下保险责任:包含重疾、中症、轻症、身故、全残、豁免等;包含的险种有多少,是否包含高发轻症、中症责任;重疾单次赔付还是多次赔付?多次赔付的话,是否分组等。

③第二再看『价格』

在确保保险公司同等安全性的前提下,网上产品的保障责任比线下更优,价格也占明显优势, 那肯定是网上的产品完胜。

♦保费构成及影响因素不同

先看一下保监会爸爸怎么说,重点看圈圈部分。

保险保费的构成可分为纯保费成本和附加保费成本。

造成保费差距甚大的原因在于『附加保费』,比如线下高额的营运成本:大量业务员必定需要支付更多的佣金、营业网点及办公室等租金费用、高额的广告费(可网上查查:平安每年2亿的广告费用?)......

举个例子,一款责任差不多的产品,纯保费都是1万的两款 产品线下的B产品:1万纯保费成本+3万附加保费=总保费4万 网上的A产品:1万纯保费成本+1.5万附加保费=总保费2.5万

4万 PK 2.5万,如此大的差距,

羊毛出在羊身上,这个道理肯定不会错。

买保险,同等保费,能买到尽可能多的保障或更高的保额,才是对消费者最大的负责。 因为当真的发生保险事故时,理赔到客户手上的钱肯定越多越好嘛。

理赔只看保险合同,看是否符合合同要求,并不会看你买的是哪家公司的产品而网开一面。

买保险,价格并不是最直接影响保障质量的因素。

便宜没好货,这个道理不太适用于买保险的逻辑。