双创50基金,值得买吗?

95 个回答

我一般不喜欢去评论具体的基金策略。不过双创50是一个指数,挑选的是科创和创业板块的头部企业的股票。所以可以借着这个问题,谈一谈这两个板块长期发展前景的问题。

高科技和创业板公司的选择,和通常成熟产业的所谓价值股不一样。因为高科技的股票价格,往往更加的看重『成长空间』,而成长空间是非常宏观的,容易被政策和市场的因素所影响。所以这个故事要从长期和短期两个方面说起。

长期前景:产业升级和消费驱动

产业升级

- 产业升级的必然

既然是科创板,那么关键就在于科技的红利。要吃到这个红利,就不得不提到中国经济未来的两条主线,产业和消费。

先说说产业。关于产业一个绕不过去的话题就是产业升级。产业升级并不是一个刻意的人为引导的过程,而是随着在劳动力密集产业里面的深耕细作,企业本来就有自发的,向上游高利润区域探索的倾向,而产业政策会加速这一过程。

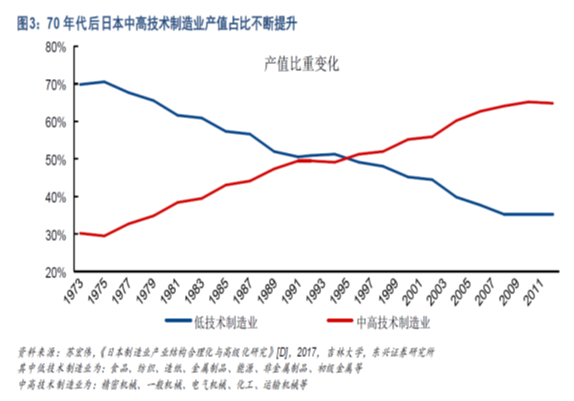

所以从历史的角度看,几乎所有的发展中国家在向发达国家迈进的时候,都存在着产业升级的情况。比如日本的产业升级,从70年代后期就开始了,到1997年,中高技术制造业就已经超过了低技术制造业。

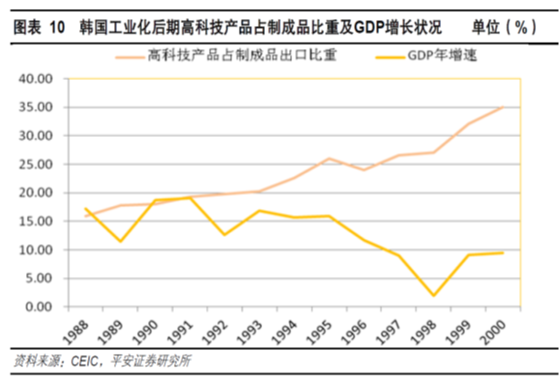

韩国的产业升级稍微落后于日本,在八十年代汉江奇迹之后开始。

随着GDP增长不断的收敛,韩国也渐渐的迈入了发达国家的行列。而与此同时,高科技产品占据成品出口的比重也越来越高。从1988年的15%左右,到2000年就增长了一倍还多,达到了35%。

从日韩的经验来看,随着GDP的增长不断的趋向于稳态,产业升级是必然的。

- 双创与产业升级

产业升级对中国而言,尤其重要。

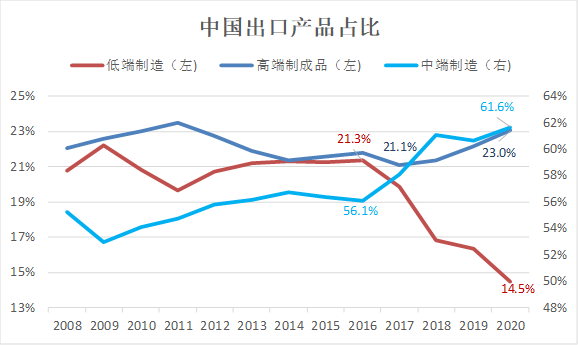

首先,中国的产业升级其实也已经开始了。从出口产品占比来看,中国制造也同样呈现出了低端制造不断下降,而中高端制造业抬头的趋势。这一切的转折发生在2016年。

世界上一些其他国家对产业链自主性的担忧和东南亚制造业的崛起,给中国的制造业造成了一些冲击。作为替代性最高的低端制造业是首当其冲。如果说日韩的产业升级是一个自然趋势的话,那么对中国而言,产业升级尤其关键,因为低端制造业的全球分散化已经大势所趋,还可能会蔓延到中端,能不能在此之前,升级完成相应的产业,这关系着很多人的就业,更关系着长期的经济增长动力。

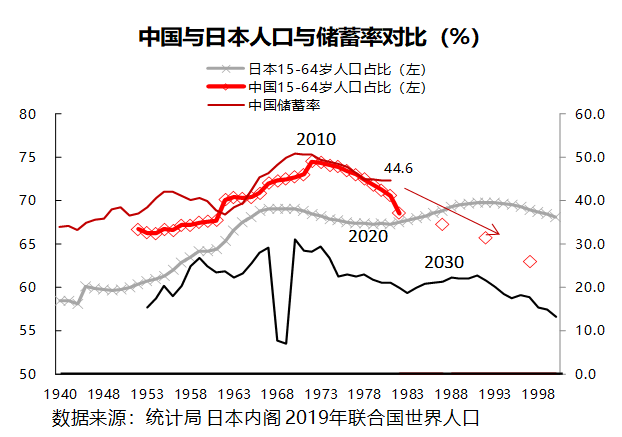

其次,中国的人口红利或已见顶了。

制造业需要的就是大量的青壮年人口。但是中国的青壮年人口从2010年开始见顶之后就开始逐渐下降,并且这个趋势在短期内无法逆转。那么低端制造业长期成本上升,也是不可避免的。

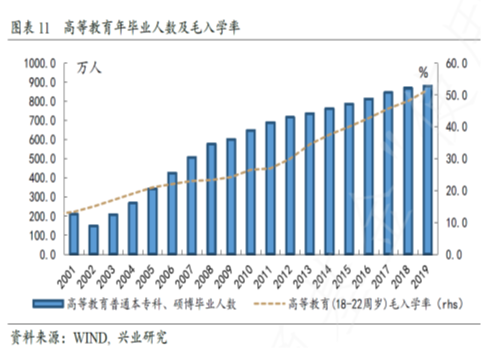

第三,和低端制造业成本上升并行的,是科技产业的利好。随着大学教育的普及,越来越多的年轻人接收到了高等教育,尤其是理工科的高等教育。

理工科的教育提供了大量的能思考、能创新的工程师资源,这也就是所谓的『工程师红利』。而工程师之于科技行业,就如同青壮劳力之于低端制造业。所以在人口红利之后,中国还可以继续拥有工程师红利。而工程师红利的应用,就是在高科技领域了。而中国在高科技领域的潜力非常大。

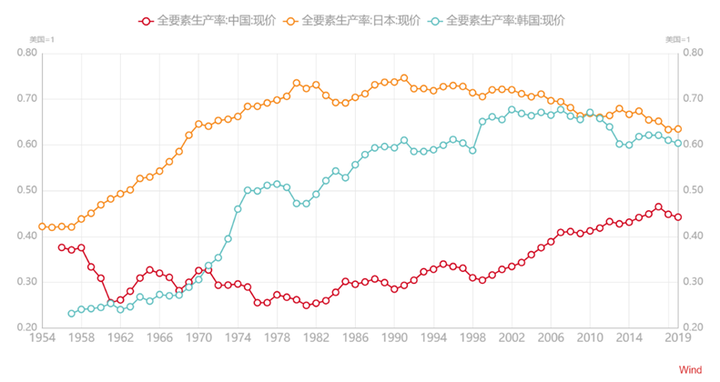

在经济领域,有一个名词叫做『全要素生产率』,一般用来度量,同样的资本和劳动力投入下,对产出差异的影响,全要素生产率越高,意味着更能充分的利用劳动力和资本的资源——也就意味着科技发达程度越高。这方面中国和日韩相比,还有很大的差异:

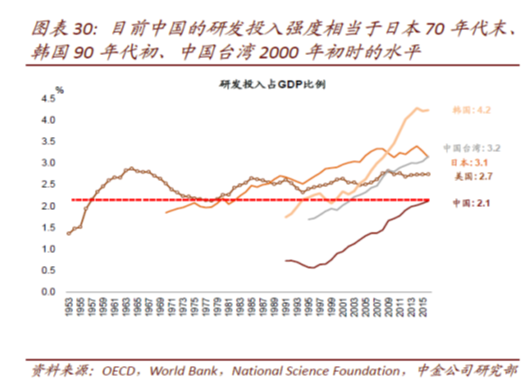

在较低的全要素生产率的条件下,中国已经做到了世界第二的GDP总量,如果能够把全要素生产率提高到日韩的水平,毫无疑问对中国的经济的增长前景是一个正面的驱动。而中国的技术投入的空间也很大, 目前相当于日本70年代末,韩国90年代初,中国台湾2000年初的水平。

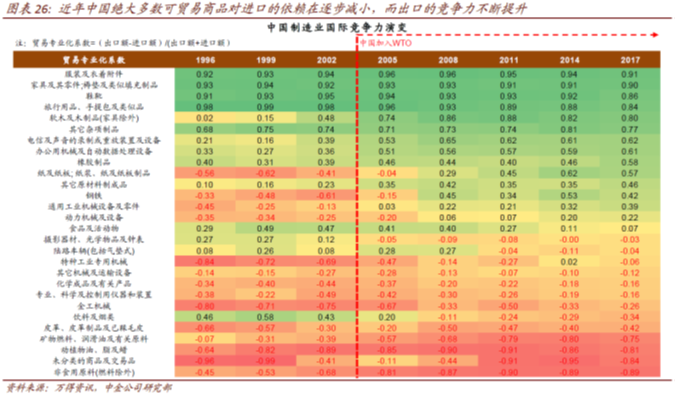

第四,随着国际形势的变化,国家的产业安全这个在以前往往容易被忽视的话题,现在逐渐得到了大多数国家的重视。而中国也在加速的进行进口替代,也就是用本土原生的技术和专利,来取代需要进口的产品,这本身也是一种产业升级。可以看到中国绝大多数可贸易商品对进口的依赖度在变小,而出口的竞争力不断增加。

- 中国的产业政策

产业升级虽然可以自然发生,但是国家的产业政策往往可以有效的对其进行干预和影响。典型的比如日本的汽车产业,70年代日本政府运营财政、减税及补贴的方式,鼓励企业降低能耗,鼓励资本进入新兴产业,就有效的提升了企业的全球竞争力。

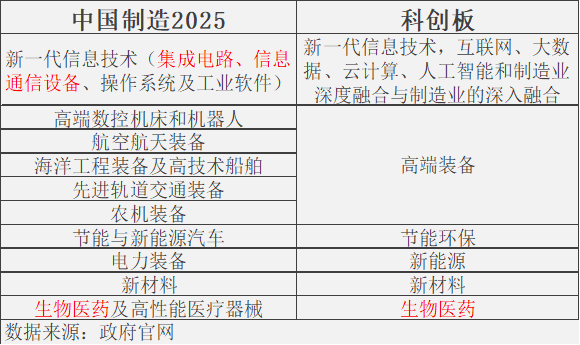

而中国也很早就意识到了产业升级的重要性,把产业升级上升到了国家战略的高度。如果把中国制造2025和科创板块做一个比较的话,会发现双方基本是吻合的:

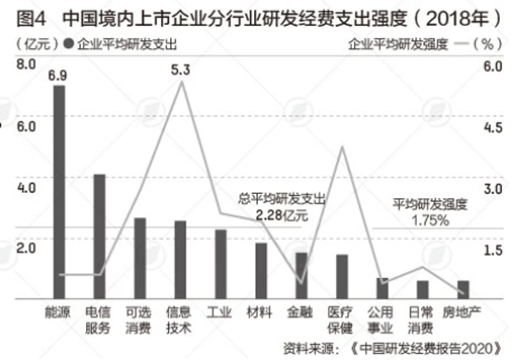

把科创板上市公司的研发数据具体拿来的话,也可以发现,这些上市公司中研发投入较高的,创新积极性比较高的,往往也是产业升级的重点:

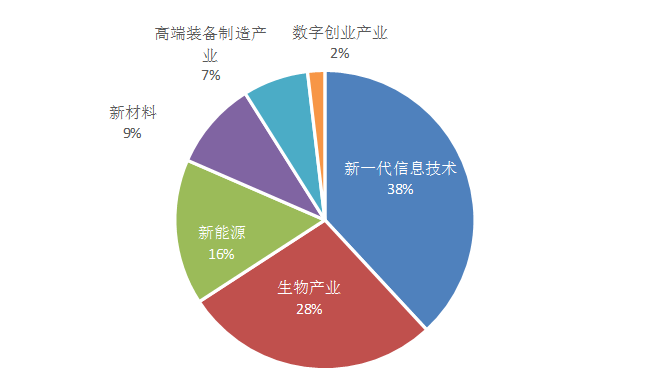

而双创50指数所选取的企业,也都集中在新一代信息技术、能源、电信等高科技产业上。从这个意义上说,双创50指数,紧密的贴合了中国产业升级的大方向,拥有很高的产业契合度。

消费驱动

上面的人口占比图同时也说明了,中国人的储蓄率也在不断下降。储蓄代表投资,储蓄率下降,意味着整个社会会从投资驱动,转移到消费驱动。

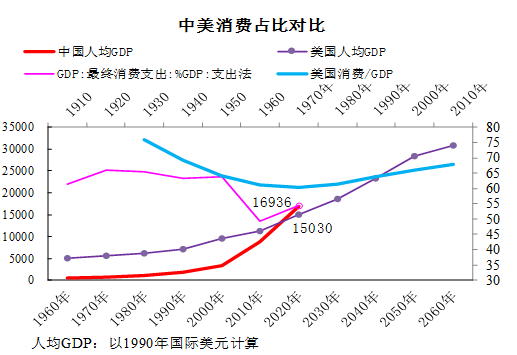

一方面,这是因为人民收入的提高,GDP不断上升,而消费比重不断增大。从美国的数据来看,美国人均GDP和消费占比双上升的1960-1980年代,也是消费股大放异彩的年代。现在的中国人均GDP大约正好是美国70年代的水平,过去10年,中国消费占比显著提升,资本市场表现最好的板块是大消费板块,可以预期,在将来的一段时间,消费的重要性依然会继续上升。

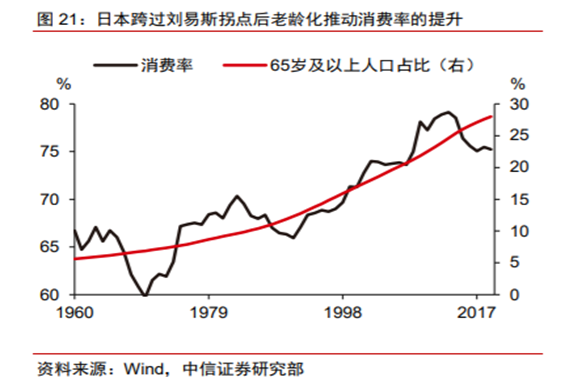

从更长期的角度来说,人口老龄化也会带来消费的增长。

还拿日本作为例子,日本在经历了『刘易斯拐点』之后,消费率也在不断攀升。当下中国老龄人口占比13.5%(相当于日本90年代初水平),未来10年老龄化水平,也许会伴随着消费率快速提升。

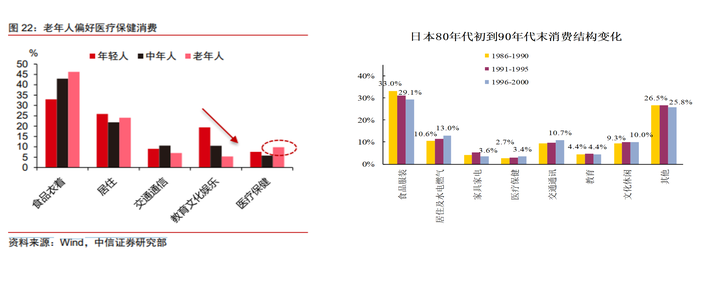

那么消费在什么地方呢?从中年到老年变化幅度最大的,是医疗保健。无论是中国还是日本的数据都指向这一点:

回到双创50指数,其中有近1/3个股在医药产业,那么随着老龄化的进程的加速,医药行业的长期前景也会推动着指数的上涨。

短期红利:北向资金的进入

科技红利和老龄化都是长期的,那么从眼下来看,双创50也是有一些资金面上的优势。

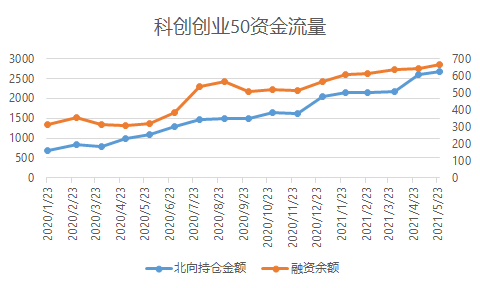

首先,因为对疫情控制得力,当前的经济形势,中国一枝独秀,其他的国家还处在复苏期。这就在短期内吸引了大量的北向资金进入市场,推高了双创板块的价格。

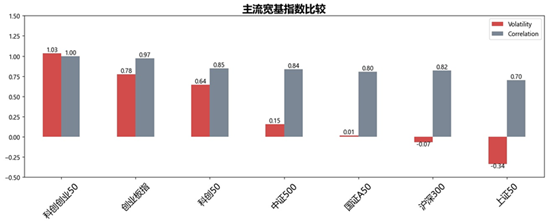

科创创业50板块北向资金和融资余额持续增加,市场关注度高。和大盘指数以及单独的科技板和创业板相比,双创指数也在收益率上存在优势:

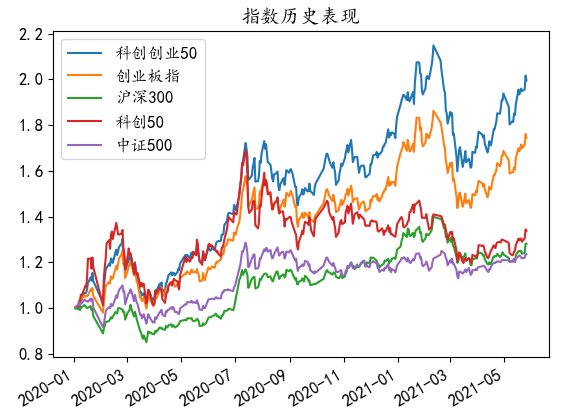

当然,双创50指数2019年12月31日才成立,因此各个指数收益率之间对比的时间跨度不长,在目前有限的时间跨度内,科创创业50的表现好于科创50指数和创业板指数——因为这两个板块都是属于高增长板块,把两个板块的头部集中在一起,是好过于单独的细分板块指数的,这背后体现的是同为高增长板块下企业质量的差异。

总结

总之,产业升级创造了新的增长点,而变投资驱动为消费驱动也是大势所趋,其中新一代信息技术产业、新能源、高端制造和医疗保健行业更加的受关注。双创50指数,就顺应着未来十年中国经济的这两大主线和四大领域。

从行业上讲,这个选择叫做贝塔优势,选择了高增长高收益机会的行业方向;从个股选择上,指数也覆盖了市场认可度比较高的龙头企业,这些企业未来的竞争壁垒也可能更高,这是概率上的阿尔法优势。

因为科创和医疗行业相较于传统行业,更迭较快,并且高估值的企业易受流动性的影响,稳健性差,风险较高。所以指数投资可以在选择高增长行业的基础上,不依赖于具体的个股,对冲掉非系统的风险。

双创板块既然如此前景看好,很多基金都已经开始布局,推出相应的指数产品了。作为指数基金,基金经理并不需要做出很多主动的选择,而主要是跟踪指数,减少误差。

所以具体在基金公司的选择上,最好就选择比较稳健专业的公司所推出的产品,有望来享受未来十年中国产业和消费升级带来的红利。这一点比如天弘的双创50指数基金就做的不错,布局很早,是场外双创50指数最早的一批,并且都有经验丰富的基金经理杨超坐镇,做到一键打包两市科技创新万众创业核心资产。

从收益上来看,双创50指数的历史收益是高于其他的宽基指数的。如同之前所说,双创50指数,在科技和创业之间建立了某种竞争机制,单个的科创和单个的创业中好的公司,才能进入双创50。这一点在保持增长率的前提下,提高了企业进入指数的门槛的,所以选出来的样本股具有更鲜明的成长风格和更大的股价弹性,对科技创新产业的代表性更强。

从关联度上看,双创50指数与创业板指收益率的相关系数高达0.97,与科创板50指数收益率的相关系数高达0.85,三者的收益风险特征高度一致,同时,双创50指数基金具有更高的弹性,是博取市场风险偏好变化的有利工具。

投资者可上支付宝搜“双创”,同时,在天天基金网、同花顺、天弘基金APP,招商银行、平安银行、中信银行等各大银行,以及各大券商APP等销售机构均可购买天弘中证科创创业50。

本材料仅供参考,不构成任何投资建议,不作为任何法律文件。指数基金存在跟踪误差。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。

“汽车制造业作为重要的支柱产业”被写入“七五”计划,自此,汽车工业开启了近40年的高速发展。

一、新能源引领新的工业时代:汽车工业换道超车

但是,以往“用市场换技术”的策略,虽然极大的推动了中国汽车产业链的发展,但在核心技术方面,一直没有太大的突破。

直到近两年,新能源车的快速发展,中国的新能源车技术要远比传统燃油车技术更为接近世界领先水平。

比如宁德时代的动力电池技术,和东芝、LG相比并不逊色,作为全球数一数二的动力电池厂商,已经成为特斯拉、蔚来、奥迪、宝马等知名品牌的供应商。

燃油发动机我们没做好?变速箱技术我们没吸收好?

来吧,迎接新能源车的时代,这些都用不到了。截至XX年数据显示,我们动力电池全球领先,我们热管理世界一流,我们新能源车销量全球第一… …

汽车工业弯道超车?

不,传统赛道都不要了,我们换道超车。

从跟随,到引领。

二、芯片产业:新工业时代的心脏

上一个时代,石油是工业的血液。2020年,中国原油进口超过5.4亿吨,原油对外依存度首次超过72%。消耗1763亿美元,成为中国进口第二大类商品。

那第一大类是什么?

芯片。

2020年,中国进口芯片金额高达3800亿美元。芯片已经取代原油,成为中国新工业时代最核心的商品。

芯片是新工业时代的心脏,它关系着各行各业的健康发展。

在全球芯片缺货潮影响下,龙头厂商台积电、联电、中芯国际等代工厂加大资本开支坚定扩产,全球半导体产业进一步扩容确定性高。

虽然在光刻机、EDA等高端芯片节点,中国芯片行业受到一定的限制,但是在手机、电脑之外的更加广阔的物联网芯片等领域,中国企业正在茁壮成长。

三、生物的时代:虽然迟到,但不会缺席

21世纪是生物的世纪,这句话把多少对未来充满向往的莘莘学子吸引到生物医学领域。学生物远不如金融计算机收入好,以至于生物的世纪成了一个有意无意的善意段子。

然而,毕业于桂林医学院的智飞生物董事长蒋仁生先生,现在已经身价接近2000亿,你能说学生物不赚钱吗?

生物的世纪,终于到来了

随着人民生活水平的不断提高,无论是个人还是医保,在医疗领域投入的资金越来越多。

智飞生物的当家产品正是一针难求的HPV疫苗,除了代理HPV疫苗,公司自主研发的AC结合疫苗、ACYW135流脑多糖疫苗、Hib疫苗等产品也深受欢迎。

随着技术的发展,医学检查也越来越先进。早些年三甲医院几乎全部采用进口设备和进口试剂,近年来国产化替代进程加快,越来越多的医院开始采用国产货。CT、磁共振等高端产品的国产化替代,中国一大批医疗器材企业进入了腾飞期。

迈瑞医疗高速增长的营收规模,正印证了这一历史进程。

四、科创和创业上市公司的骄人战绩

优秀的新能源、生物医药、半导体企业,都在哪里?

科创板和创业板里藏龙卧虎,行业最领先的企业,攫取了行业绝大多数营收和利润。

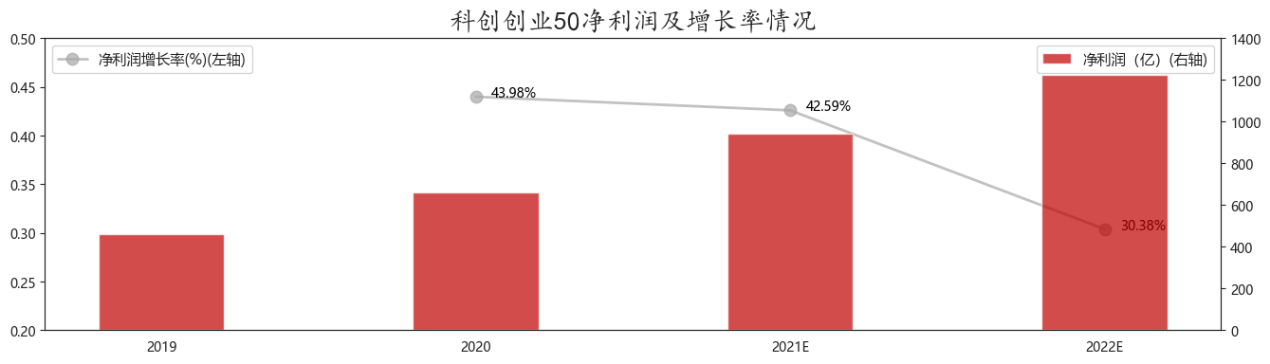

以科创创业50为例,相对于上年同期,2020年净利润增幅高达43.98%。

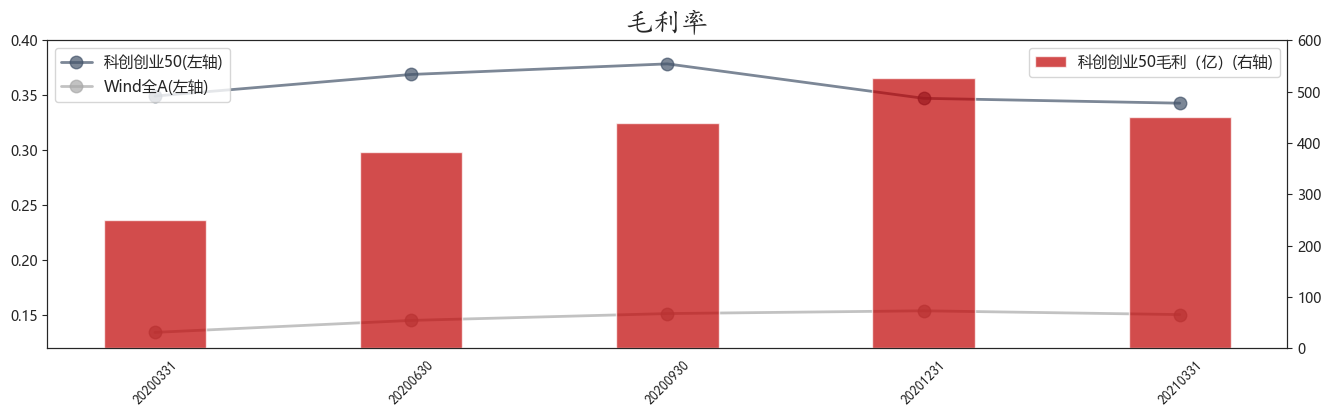

毛利率也普遍高于全行业平均水平,这意味着它们具有更强的成长性,也就具有更好的投资空间。

五、投资方向鱼龙混杂,普通投资者建议选择双创基金

在分析科技公司的时候,星空君经常会发现不少公司完全是蹭概念。有的搞工业钻头的自称是芯片概念,有的搞人力外包的自称是鸿蒙概念… …

这对于普通投资者来说,一一辨识的难度有点高。

如何有选择的投资其中的最优者?

基金。

哪个基金更适合?

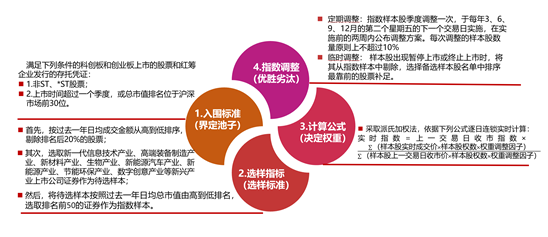

天弘科创创业50基金,其跟踪标的指数中证科创创业50指数,它帮你选好了科创板与创业板排名靠前的50家龙头企业,一键打包了上述的新能源、生物医药、半导体等高能赛道。中证科创创业50指数的科技行业界定参考了证监会在《科创板实施意见》对战略新兴产业的定义,选股指标参考了科创板上市的五套标准。随着科创板上市股票数量的增加,指数的权重将会逐渐向科创板股票倾斜,体现了对科技创新定义的与时俱进。

对于普通投资者来说,只要对这个方向感兴趣,可以自主选择。

上支付宝搜“双创”,天天基金网、同花顺、天弘基金APP,招商银行、平安银行、中信银行等各大银行,以及各大券商APP等销售机构。

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。指数基金存在跟踪误差。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。