朋友:「銀行減P,對我供樓有咩影響?」

阿搜:「無論你用H按還是P按,減息後,都有機會供少啲…」

今年美國聯儲局多次減息,由於港元與美元是掛鈎,因此香港金管局的貼現窗利率會直接受美國息率影響。今次多間香港大銀行,都在金管局降低貼現窗利率後,減少最優惠利率(P),對一眾計劃上車或供樓人士來說,最關心的莫過於供樓成本有何影響。

銀行如何決定減息

銀行決定加息或減息有多個考慮,包括本身的資金情況,整體經濟環境,存款利率以及銀行同業之間的競爭。觀乎是次匯豐宣佈減息後,渣打以及中銀都跟隨減息,可見銀行加減息並非直接受金管局的貼現窗利率影響,以去年美國多次加息為例,金管局貼現窗利率是直接跟隨,但銀行只加過一次利息0.125厘。同樣,今年美國減息三次,銀行亦只是減息一次。

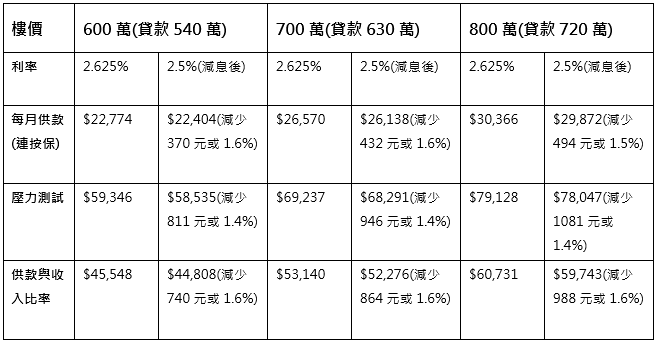

減息後的供樓負擔

由於銀行的按揭利率,都會以P作為一個參考指標,例如以匯豐為例,現時新做按揭利率為「P-2.5%」,未減P前,P利率為5.125%。因此根據「P-2.5%」計算,按揭利率為「5.125%-2.5%」,即是2.625%。

是次匯豐減息0.125厘意思是,P由 5.125%減少0.125個百分點至5%。根據「P-2.5%」計算,新按揭利率為「5%-2.5%」,即是2.5%

減息後每月供款額的影響,每借100萬元,供款30年計算,由2.625%減至2.5%,每月供款減少約65元。以600萬物業為例,9成按揭,貸款540萬元,由2.625厘減至2.5厘後,供款30年,連按保下,每月供款會由$22,774減至$22,404,每月減少供款370元,壓力測試則由$59,346減至$58,535,可慳得811元。

H按P按皆可受惠

除了P按可以因為減P而每月減少供款外,H按都設有封頂位,而封頂位都是以P作為指標,因此以封頂位供樓的業主都可受惠是次減息。加上近月H利率高企,現時一般H按利率,都是以封項利率計算。

以市面上其中一個H按計劃作例子,計算利率公式為「H+1.3%」,封頂位是「P-2.5%」。銀公於10月31日公佈的一個月同業拆息為1.78%,以H按公式計算1.78厘+1.3厘,利率為3.08%。至於封頂位,按「P-2.5%」計算,P為5厘,利率為2.5%,較「H+1.3%」為低。因此,銀行計算按揭利率時,會以封項位計算,當P減少時,H按亦受惠。

何時受惠?

有關減息生效時間可以從銀行新聞稿中留意,是次減息的銀行都是於11月1日起生效。由該日起,按揭利息有所減少。

哪些人受惠?

現時正在用H按及P按供樓的業主,以及即將買樓的人士,承造新按揭都可以受惠。