养老保险和年金哪个更划算?

16 个回答

1.商业养老保险,就是把钱放在时间维度上,创造与生命等长的价值。如果把养老比作沙漠行程,养老保险就好比一公里设一个水站。相比备足水源(增额寿产品)前行,两者形式不同,但都可以用做养老。2.商业年金的本质,同样是用现金流来匹配家庭的确定事件,比如养老,教育等等。3.养老保险,可以是增额寿或者年金。4.两者之间不存在哪个更划算,尤其在都属于养老事件管理时,不能仅用收益率来衡量。

但是社会养老保险与商业养老保险,存在很大区别。区别在于养老保险与社平工资挂钩,资源紧张。从 1997 年一直到 2021 年,我国养老金替代率从 76. 4%跌到了40.2%。 2050 年,养老金的替代率会变成20%。

仅靠国家养老保险实在杯水车薪,配置个人养老金势在必行!!!要知道当下的中国,正面临一场不可化解的养老危机。

成年人做出判断的前提,是全面的数据分析。接下来,鲸鱼将从四个方面,详细拆解这个问题!

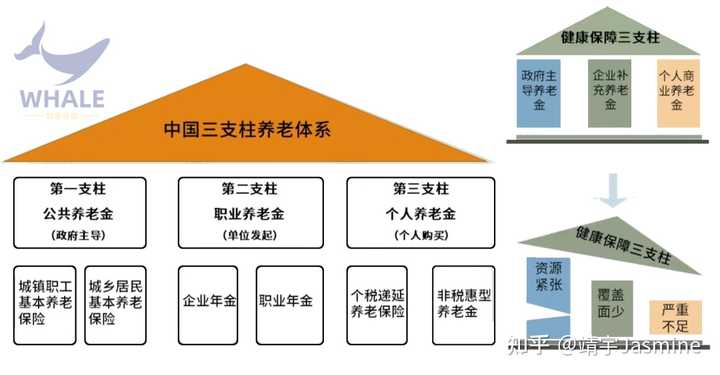

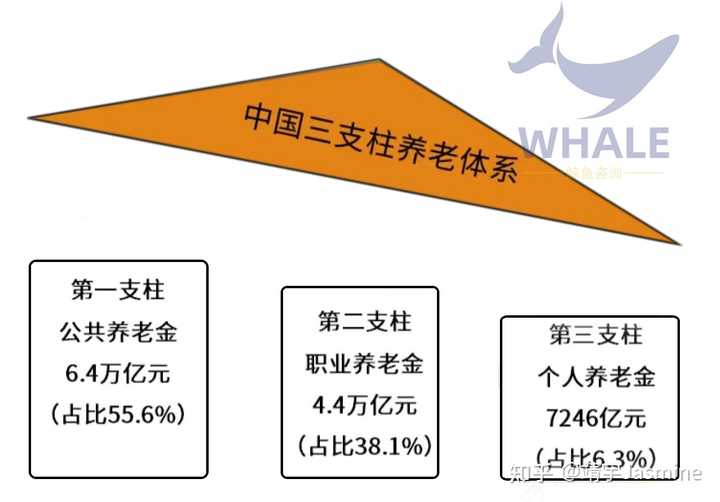

01养老金三支柱发展失衡

在中国养老体系,分为三个支柱:

1.第一支柱——公共养老金:广覆盖,资源紧张

由政府所主导,截至2022年,全国基本养老保险参保人数达10.5亿,占2022年适龄人口(16岁以上)的90%以上。包括了城镇职工基本养老保险以及城乡居民的基本养老保险,两者的参保人数基本是五五开,而城乡居民养老目前每月是二三百左右,真的好低!!!

2.第二支柱——职业养老金,覆盖率低

参与主体是我们的国家机关以及比较好的企业,分为企业年金和职业年金。截至2022年末,约有3100万企业职工参与企业年金,仅占就业人数的4.2%。据人社部统计和换算,添设了企业年金和职业年金的城镇职工,养老金的替代率可提升 6- 7 个百分点。

3.第三支柱——个人养老金,占比低。

这是个人缴费的产品,分为个税递延的养老金和非税汇型的这个养老金,前者即目前政府正在推行的个人养老金账户的产品。

如果将体系比作房子,下面有三个柱子。那么最好的房子肯定是这三个柱子是一样高,结构才是最稳的。实在不太理解,就直接对标发达国家。(美国的养老三大支柱,是基本持平的奥!!!)

既然大部分人要依靠社保养老,那咱们的第一支柱是否的牢靠呢?

02第一支柱可持续性差

1)养老金替代率一路下滑

从上面图表显示,从 1997 年一直到 2021 年,我国养老金替代率从 76. 4%跌到了40.2%。机构披露我们的养老金每年是在上涨的,但是中国经济增速伴随着个人收入的增速的速度,是明显的高于我们的养老金的增长速度。

也就是说,在目前的人口结构下, 2021 年退休的人群,养老金的替代率勉勉强强可以维持在 40. 2%。

2)入不敷出,结余不足

国家人社部公布的《2017年度人力资源和社会保障事业发展统计公报》中提到,2017年全年城镇职工基本养老保险基金总收入43.310亿元,其中征缴收33.403亿元,各级财政补贴8.004亿,全年基金总支出38.052亿元。(收入要靠补贴奥!!)年末城镇职工基本养老基金累计结存43.885亿元。

注:2018年之后人社部数据不再公开”征缴收入“和”财政补贴“的拆分

从2013年开始,我国城镇职工基本养老保险基金,已经出现了入不敷出的情况,需要依靠财政补贴(也就是纳税人的钱)才能维持现状。透过现象看一下,这背后我国人口结构出现怎样的变化:

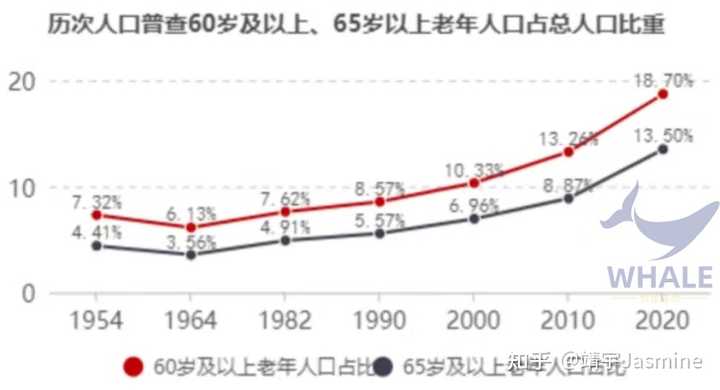

03入口老龄化快速加深

注:国际上一般把60岁以上的人口占总人口比重达10%,或65岁及以上人口占总人口比重达7%,作为一个国家进入老龄化社会的标准

1)老龄化进程快,未富先老现象突出

2022 年,中国的老年人口已经达到了 2. 8 亿,其中 60 岁以上的老年人口占全国人口的比重为 19. 8%,65 岁以上的老人的人口占全国人口的比重是 14. 9%。

郑秉文(中科院社保中心主任)在 2022 年的清华五道口全球的金融论坛上曾经发表:我国在 2000 年正式进入到了老龄化的社会。(65 岁的占比就是 6. 96%, 60 岁的占比是 10. 33%)过了 22 年,中国就已经迈入了深度老龄化的社会,留给中国建立完善养老储备系统的时间根本不够。

而其他国家经历这个阶段所用的时间分别是:法国115年,瑞典85年,美国69年,即便是人口老龄化非常严重的日本,也有26年。这些都是发达国家,先积攒财富,再慢慢养老。

2)人口出生率不断创新低

截止到 2022 年的年末,我们国家的人口总数为 14. 1 亿,比上年末减少 85 万人, 60 年来人口净增长第一次为负。

而 2022 年全年的出生人口是 956 万人,人口的出生率为 7. 37%,人口的自然增长率是为-1. 6%。总人口正式进入到负增长,创下了 1978 年以来的历史新低。

从上面表格也能够看出来,我国的总人口和人口的增速是持续放缓的。其实,任何的一个国家进入到了经济发展一定阶段,都会出现这种情况,比如美国、欧洲、日本。

3)老年人口抚养比攀升

老龄化加重,新生儿减少,直接导致了国内老年人口抚养比攀升。

郑秉文在2022年清华五道口全球金融论坛发表:我国老年抚养比在 2020 年是17%,而 2023 年会提高到 25% ,2050 年会超过43%。

我们可以换算一下,在 2023 年抚养比是25%,就是四个年轻人养一个老人,对不对?而到 2050 年它将会超过43%,那么也就约等于是不到三个年轻人去养一个老人,抚养比是直接翻了一倍。

现阶段下,我们合理预估目前的养老金的替代率是40%,那么未来 2050 年的时候,养老金的替代率会变成20%。这就很难去保证养老的基本生活品质了!!!

4)预期寿命延长

建国的时候,老百姓的预期寿命才 35 岁,而目前的人均的预期寿命已经到了 78 .2岁。城镇居民的人均寿命已经超过了 80 岁,整整翻了一倍还多。随着现代医学的推进,生活条件的提高,中国老百姓的寿命是不断增长的。

一方面,养老金的替代率走低,另一方面,又要面临长寿人生,就是又没钱又长寿,这个日子是其实是非常难过的。

04时间窗口稍纵即逝

1)产品定价利率

保险产品定价的一定是在不断下行的。3. 5利率的产品下掉后,未来就进入到 2. 75 到 3. 25 中间的一个水平,大概率会落到 3. 0 左右。相比其他安全又确定的产品,这个利率还是高的。

2)个人年龄增加

金融产品的收益,一定是要放到时间维度上来谈的。年龄增加,它的相同的情况下,养老金收益也会降低。

我有一个客户,在去年39 岁时,本想选择一个 20 年 交费, 60 岁开始领取的养老金。但是因为犹豫,拖到了今年。但是她已经 40 岁,还想在 60 岁领取,那么大概率是没有办法选择二十年缴费的,需要缩短到十年或者是 15 年,那么交费压力也会变大一点。

05 推荐一款养老年金保险【富德生命鑫禧年年尊享版】

养老金市场上的卷王,IRR超过4%。可以根据自己的需求选择高领取或者高现金价值的方案,在领取养老金前都可以进行变更。

鲸鱼客户里有个94年的小姑娘。在整理她的已有保单时,发现她一份年交2万的增额寿,但是她的年收入只有6万。考虑到续保稳定性,鲸鱼直接提问了保费压力问题。小姑娘很是平静地解释道: 只是每月强制存2000块,反正不存也会被花掉!人间清醒了有没有!

所谓储蓄保险就是把钱放在时间的维度来增值,而养老金则是创造与生命等长的现金流!!!

养老金的收益原则,一般情况如下: 1.等额保费,缴费时间越短领取越高 2.缴费年龄越小领取越高 3.领取时间越往后,领取越高 比如60岁领取就会比55岁领取要髙 4.领取较少的计划,其现价相对较高

接下来,鲸鱼就为姐妹们开箱一款收益超棒的女性专供养老金——富德生命鑫禧年年尊享版

01保司介绍

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。股东由深圳富德金融控股有限公司、深圳市国民投资发展等资金雄厚的企业构成。 公司注册资本117.52亿元,总资产超4800亿元,目前共拥有35家省级分公司、1000多个分支机构及其服务网点,产品投保区域广泛,是国内资本实力最强的寿险公司之一。

02产品概览

主险责任:

可配置万能账户:

03产品亮点

1)主打一个女性专属

大部分养老金产品,同样年龄投保,存同样的钱,在同一个岁数领钱,都是男性领的多。养老金本质是创造与生命等长的现金流。据统计女性平均寿命更长,以致精算师认为领的时间比男性长。

为了“公平”,平摊到每年领的钱上,女性每年领的就比男性少了,而且部分产品两者差额甚至能到10%。不过咱这款,偏要走一条男女平等的路线,对女同胞可以称得上是足够友好了!!!

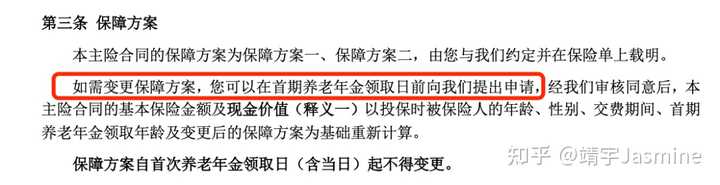

2)灵活选择权 开始领取前可变更领取方式和领取年龄。方案一,高领取;方案二,高现价,犹豫不决,就留着慢慢想。

如果选了60岁领,彼时手头充裕。想要每年领取更多,可以调成65岁再领。超灵活了,有没有!

3)支持高领取,终身有现金价值 开始领取后哪怕遇到身故,也可退保拿回一大笔钱。(虽然是不保证领取,但咱有现金价值啊!)很适合想要给家里留下一笔钱的宝子。

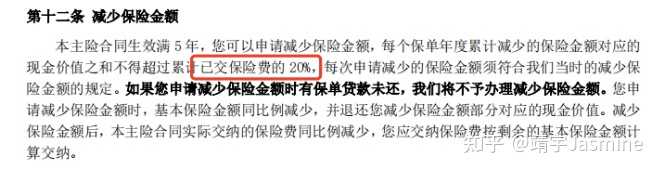

4)支持减保 保单满5年可减保,每年不超过已交保费20%。一定程度上,满足我们资金灵活使用。

5)最最重要的是,高领取

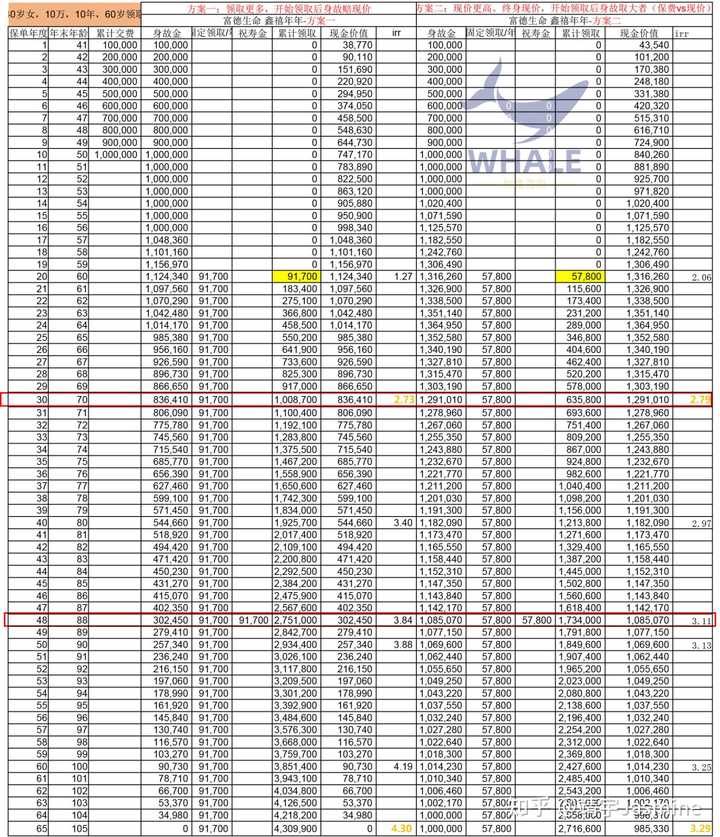

以40岁女士,10年交,每年10万为例,60岁零钱为例。来看一下,这款产品的收益。 计划一: 领取更多,现金价值一直在。每年9.17万,88岁有祝寿金9.17万,累计领取275.1万,账户里还有30.24万可以拿出来。88岁的时候,irr已经达到3.84。到100岁时,可以达到4.19 适合想要品质养老的伙伴,领取的确多。

计划二: 每年5.78万,88岁有祝寿金5.78万。累计领取了173.4万,账户里还有108.507万可以拿出来。相当于本金还在,只用利息养老。88岁时,irr达到了3.11。100岁时,可以达到3.25。 领取的钱少一些,但账户有大笔的现价,可以随时减保,可以灵活拿出。

富德生命鑫禧年年尊享版,综合优势明显。可以根据自己的需求选择高领取或者高现金价值的方案,在领取养老金前都可以进行变更。所以,想要配置养老金的小伙伴,真心可以入手这款了!相当不错!

总结:

中国老百姓正面临一场不可化解的养老危机,这是毋庸置疑的事情。 面对当下的养老金政策体系,请不要回避难题,不要认为这个问题很长期,还有很多拖延的机会,以后再做选择会更加艰难。个人养老规划真的刻不容缓! 鲸鱼会在后面文章,继续分享如何树立科学的养老规划观念,以及具体规划方法。

如果你也有养老需求,欢迎咨询鲸鱼。多多了解工具,总是好的。

鲸鱼频道

财富规划

保单能否实现婚姻风险隔离(一) ———婚前的个人财产,在婚后要经过多少年会变成共同财产呢?

见字如面,感恩茫茫人海中,你我遇见!我是鲸鱼JASMINE,985建筑学硕士,建筑设计从业8年。因原行业市场缩小,探索行业外的发展。 跨行之初就预料到的这条路的艰辛,感谢团队成员的鼓励和各种专业“内卷”,让我从没有停下专业深耕的脚步,并致力于打造长期主义服务价值。 没有瞩目的业绩,但不妨碍鲸鱼做一个专业、客观有温度的保险经纪人。感恩我的每一位客户,你们的信任是我成长路上最大的激励!运用专业服务好客户,永远是我的必修课!!! 也希望越来越多的老百姓,因为“保险界清流”的存在。愿意相信保险,购买保险,运用保险来托底美好的家庭生活!鲸鱼愿意成为您家庭的专属保险经纪人!!!

鑫禧年年年金保险可能对于很多朋友来说,相对比较小众。

不过酒香不怕巷子深,经过深蓝君的甄别和对比,发现这款产品整体收益可观,保证领取20年,在功能权益这一块亮点也比较多。

究竟鑫禧年年年金保险怎么样?值得上车吗?今天,深蓝君就借这篇文章来好好测评一番这款“鑫禧年年年金保险”。

主要内容如下:

鑫禧年年年金保险怎么样?

鑫禧年年年金保险值得买吗?

写在最后

一、鑫禧年年年金保险怎么样?

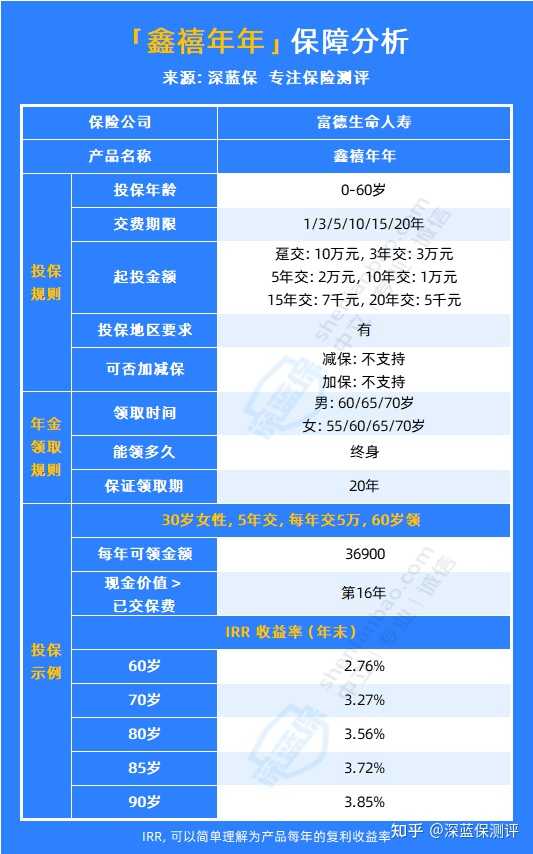

老规矩,我们先上保障图:

可以看到,鑫禧年年年金保险投保很灵活,最长支持20年缴费,5千元即可起投,这一点就很适合没什么存款的年轻人,可以提前做养老规划,通过拉长缴费时间来积少成多。

接下来,深蓝君就来重点给大家分析一下这款鑫禧年年年金保险还有哪些“特长”:

1、保证领取20年+终身有现金价值

鑫禧年年年金保险保证领取20年,也就是我们至少能到手20年的年金,如果刚领取年金没几年就不幸身故,那么剩下没领的钱会由保司一次性交给受益人。

而且这款产品的现金价值持续终身,有一个好处就是现金价值比身故金还高的时候,还能退保拿回一笔钱,这是如今很多市面上的养老年金很难做到的。

人到晚年,身体越来越差,想给子孙后代留一笔钱,这时候就可以选择退保,把这笔钱传承给自己想要给到的那个人手里了,给了很多人退可攻进可守的机会。

2、自带投保人豁免

投保后,若投保人不幸身故/全残(60周岁前),后续保费可以不用交,保单依旧有效。也就是投保人和被保人都拥有了保障,起到双重保障的效果。

3、可以关联万能账户

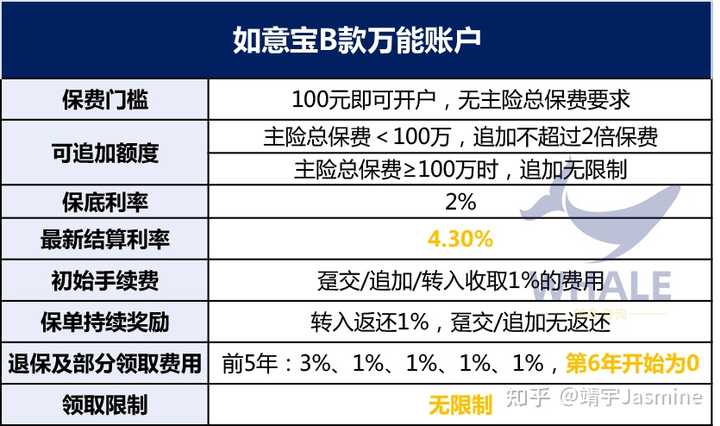

这款产品还能关联万能账户,将养老金进行二次增值,助力高质量养老生活。搭配的万能账户有两个选择:

l 主险保费≥30万,可附加保底利率3%的富贵管家B款

l 主险保费无要求,可附加保底利率2.5%的如意宝

一个保底利率高些,前5年手续费也高些,一个保底利率低些,但前5年手续费也较低。不过目前这两个万能账户追加都是不设限额的,这点对消费者还是比较有利的。

4、整体收益表现不错

为了方便理解,我们“30岁女性,5年交,每年交5万元,60岁开始领钱”为例:

鑫禧年年年金保险在60岁后每年可以领到36900元,而在90岁时,收益率IRR更是达到了3.85%,这个收益表现在目前的年金保险圈也是让人惊喜的存在。

除此之外,上文也提到,这款产品还能附加一个放零花钱的万能账户,关联之后,收益表现会更佳。

总的来说,无论你是收入稳定的中产阶层,还是容易冲动消费存不下钱的年轻人,都可以通过投保鑫禧年年年金保险来储备养老金,确保退休后能有一笔稳定现金流支撑。

看完产品总结和收益测算,相信大家对“鑫禧年年年金保险怎么样”也有了一定了解,很多朋友可能又会问,如果与其它优秀产品对比,它还值不值得上车?我们接着往下分析。

二、鑫禧年年年金保险值得买吗?

单独拎鑫禧年年年金保险出来分析,无论它有多少优点,可能看起来都有点像“闭门造车”。所以深蓝君就找来了市面上同样表现突出,广受好评的几款年金险,看看在对比之下,鑫禧年年年金保险还能不能一枝独秀?

以“30岁女性,5年交,每年交5万元,60岁开始领钱”为例,一起来看看这几款“尖子生”的对比情况:

因为不同的人情况不一样,需求不一样,自然对于值不值得买的定义也会不一样,所以我们还是分不同情况来分析:

1、 看重每年领的钱更多

可以优先考虑星海赢家(庆典版)计划二,按上文提到的投保案例来看,这款产品到手的钱会更多一点,每年可以领取近4万元的年金,而且保证领取15年。

2、 看重财富传承能力

可以优先考虑鑫禧年年年金保险和乐养多(典藏版),虽然每年可以领到的钱会比星海赢家(庆典版)计划二稍低一些,但胜在终身都有现金价值,也就是说无论什么时候退保,都能够留一笔钱给家人。

其中,鑫禧年年年金保险保证领取20年,而乐养多(典藏版)的整体的收益表现更佳,大家可以按需选择~

3、 看重地区限制问题

榜单上只有金盈年年(A款)这款产品没有地区限制,全国可买,虽然收益不及前几款,不过对比线上同类型产品,收益也是靠前的,可以作为备选。

综上所述,鑫禧年年年金保险的整体表现还是很有优势的,的确能够以自身所长挤入竞争激烈的年金险第一梯队并站稳脚跟,很适合用作储蓄、补充养老金、子女教育金等用途。

三、写在最后

总的来说,鑫禧年年年金保险的保障和收益都很不错,已经是市场同类型产品中的翘楚了,想要稳健理财,规划退休生活的朋友,还是可以考虑拿短期用不到的闲钱入手一份~

不过还是那句话,买这类保险一定是建立在自己和家人四大保障型保险已经配置好的前提下,不然一场大病或意外后,积蓄都变成医药费了。

以上就是今天关于"鑫禧年年年金保险怎么样?"的相关内容啦,如果您这边不清楚该如何配置,也可以私聊深蓝君~

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

- 一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)

- 如果预算有限,只能买一种保险,怎么买最合适?

- 20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案

- 46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)

- 2023超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)

- 没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)

全网高性价比保险产品测评: