(圖片來源:shutterstock)

武漢肺炎肆虐重挫原油市場

近期受到武漢肺炎影響

全球經濟也發生難以置信的現象

很多投資人看到原油期貨只剩 0.01 美元之際

紛紛進場抄底,抱持著應該不會跌到 0 元以下吧?

當大家都這樣想的同時,原油期貨卻出現史上第一次負值

在 4/20 WTI原油期貨最多跌至 -40 美元

最後收盤收在 -37.63 美元

造成此波原油期貨下跌歸類為 3 個主因

1. 恐慌氣氛造成未平倉者不計成本殺出

原油期貨近期跌幅過大

投資人在過去 1 個月慢慢進場布局

但大部分的投資者為短線投資人

無法完成現貨交割

原油現貨商看準這一點

在 4/21 須強制平倉的情況下

主力絞殺做多者

是造成這一波下跌至負值最最主要的原因

2. 武漢肺炎疫情封城效應,造成原油市場供過於求

受到疫情的影響

各國政府實施封城政策

使各大產業皆受到嚴重的打擊

航空業、旅遊業首當其衝

造成原油供過於求

使原油價格不斷破新低

3. OPEC+減產協議自5月才生效

由於石油供過於求,OPEC 會員國紛紛贊成石油減產

以 OPEC 成員國為首的沙烏地阿拉伯和非 OPEC 產油國達成協議

預計 5、6 月每日減產 970 萬桶

初估佔全球供應量的 13%

折溢價將影響報酬的表現

這邊舉 ETF 為例

還不知道 ETF 的朋友們,可藉由這篇文章讓你快速認識 ETF

ETF 在證交所交易,本身有兩種價位

一種為淨值,另一種為市價

淨值顧名思義指 ETF 的總資產淨值

反映的是所持有的公司其市價總和

也就是這檔 ETF 的真實價值

而市價則是在市場上所交易的價格

反映的是目前市場上

投資人交易這檔 ETF 的成交價

當兩者出現落差時稱為溢價差

當市場價格高於 ETF 淨值時,稱為溢價

溢價的產生是因為投資人不停地追價購買 ETF

導致市場價格過高,超越 ETF 本身價值

如果要交易 ETF,溢價的時候較適合賣出

因為賣的價格高於本身實質價值,有獲利的空間

而當市場價格低於 ETF 淨值時,稱為折價

折價的產生是因為投資人大量賣出 ETF

導致股價持續下跌,低於 ETF 本身價值

如果要交易 ETF,折價的時候較適合買進

因為賣的價格低於本身實質價值,相對來說便宜

1檔好的ETF,追蹤能力要好

要讓淨值跟市值兩者愈接近愈好

也就是追蹤誤差愈小愈好

還不知道追蹤誤差的讀者們,可以看這篇來複習一下

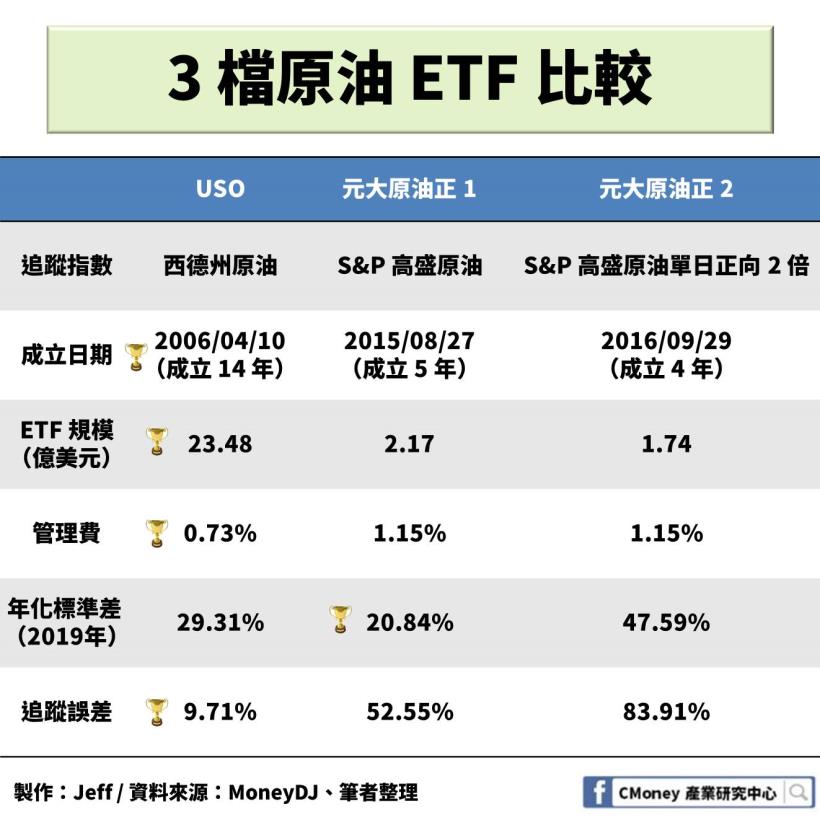

3 檔原油 ETF 比較

首先來討論近期關注度最高的ETF—元大S&P原油正2

元大原油正2 原本面臨清算的風險

不過金管會考量最近石油價格波動劇烈,放寬下市門檻

從原本的近 3 個營業日 ETF 平均單位淨資產價值跌幅達 90%

改為近 30 日,暫緩原油正2 清算下市

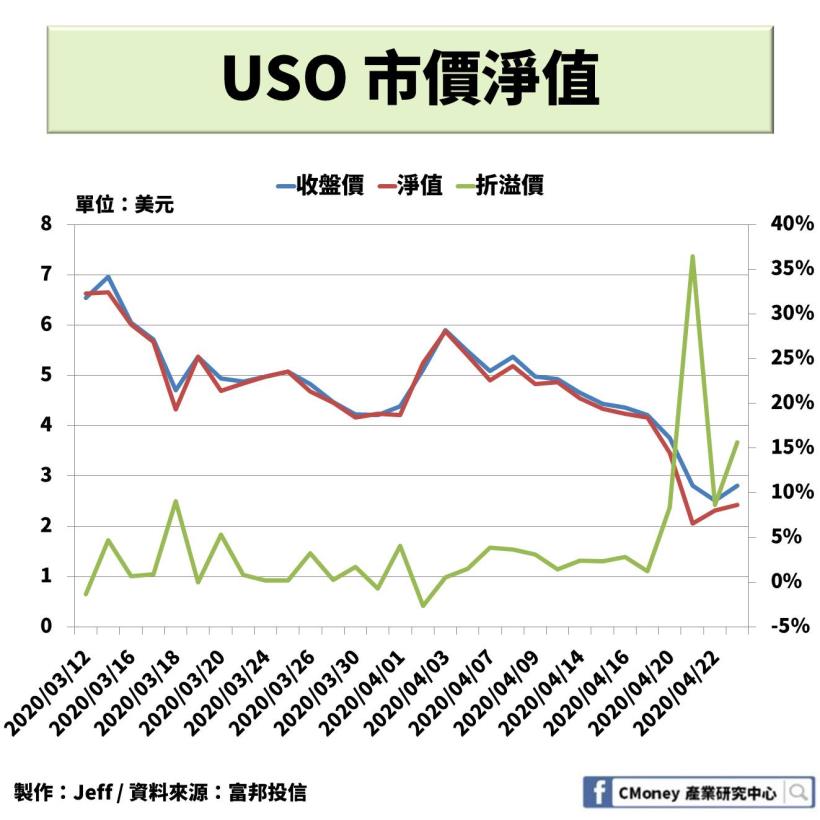

下圖為元大S&P原油正2近 1 年市價淨值

可看出近期因原油價格波動大

加上過多投機客追買

導致溢價情形嚴重,一度高達 624%

相比元大S&P原油正2

元大S&P原油正1 溢價幅度相對收斂許多

雖然受原油價格波動因素造成溢價暴增

但未遭投機客過度購買,市價相對穩定

最後一檔為美國石油指數基金(USO)

是一款在紐約證交所的被動式管理 ETF

因近 1 個月因油價波動起伏大

故抓出下圖來比較

該檔 ETF 規模大,不易短時間內被投資人抬高市價

整體價格波動也相對穩定

大家有發現什麼嗎?

ETF 折溢價越大,ETF 價格越容易失真

讓投機者可從中套利,賺取價差

理想的狀況下,應該是市價緊緊貼於淨值

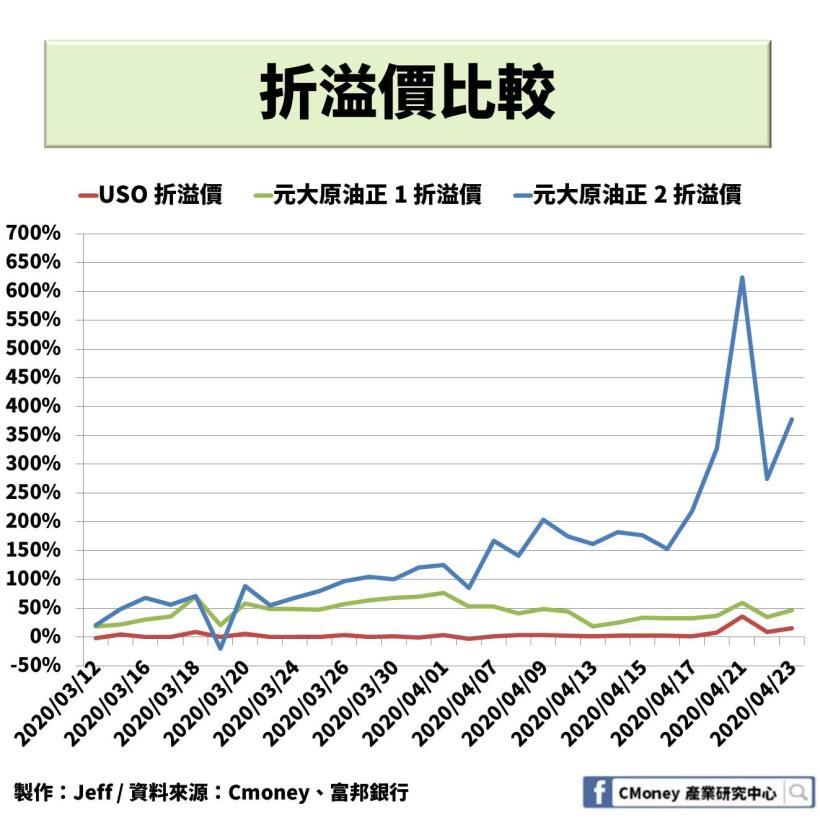

下圖是這 3 檔 ETF 的折溢價比

可看出 USO 相對其他兩檔穩定

又以元大S&P原油正2 的溢價幅度之最

主因為近期多數人想在石油低檔之際抄底

價格被炒過高,才導致溢價波動異常大

下表是 3 檔 ETF 的比較

可發現 USO 不管是在成立時間、規模、管理費、追蹤誤差等

都明顯優於國內兩檔原油 ETF

不過在年化標準差中

元大原油正1 卻是三者中最低的

因 USO 與元大原油正1 追蹤指數不同

造成兩者在標準差有所差異

※年化標準差

衡量過去一年波動的大小

波動越大代表不確定性越高

但也不代表越高越不好

有可能是過去一年內漲太多所造成的

本文重點整理

過去油價波動起伏大

大多投機者為了抄底

造成市場價格背離 ETF 本身淨值

導致溢價差逐漸擴大

在原油 ETF 中

USO 在成立時間、規模、管理費、追蹤誤差都較有優勢

較能充分反映原油指數的真實情形

而元大原油正2 因溢價幅度過大

市價和 ETF 淨值常常出現背離的情形

有失原油的實質價值

對投資人而言應該選擇溢價差小的 ETF 標的

才不會造成買貴的風險