香港保险中储蓄险的保额是指什么?

4 个回答

不邀自来

这个问题可以结合不同产品的计划书和保险条款看,就比较清晰这两者关系

以友邦充裕未来3为例子

首先,退保价值=退保时候,保险公司退给您的钱,计划书上面通常都是面值,在实际退保的时候,还会有些许折损

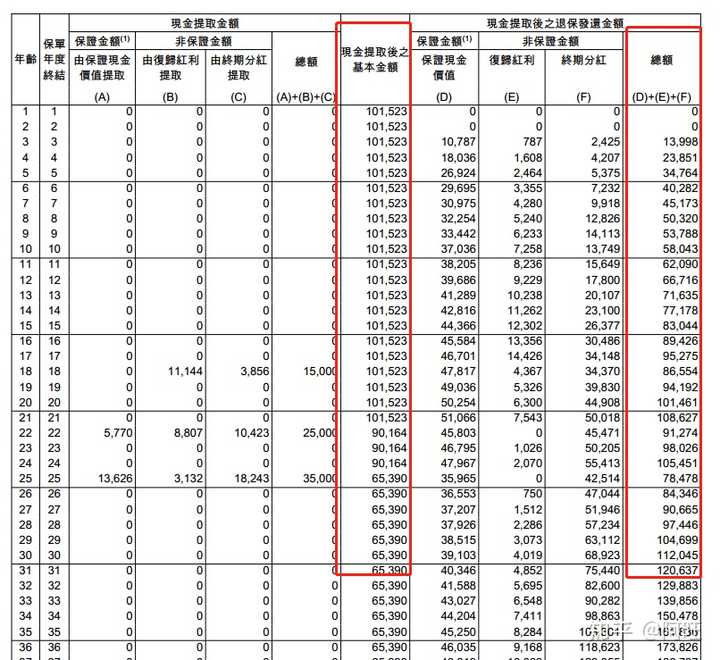

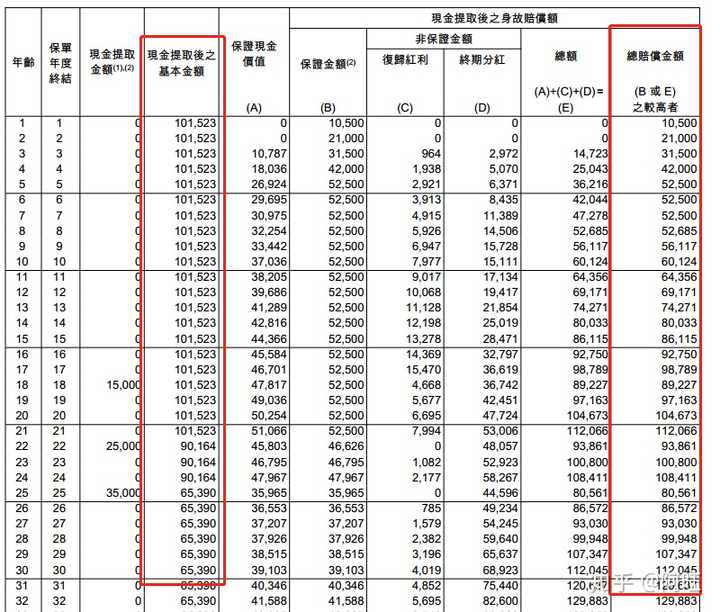

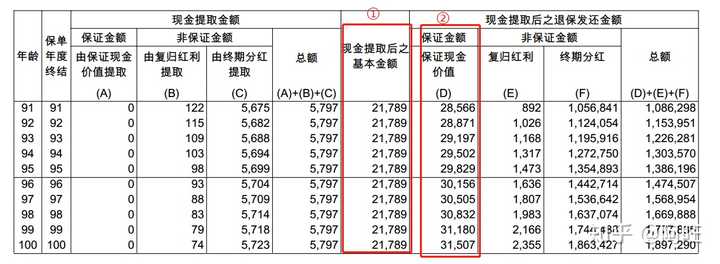

基本金额/保额,通常情况下在储蓄分红险里面有两个不同的概念

1、身故赔偿金额/保额:在身故时候,保险公司赔付给您的钱,同样通常都是面值,实际拿到钱会有折损

2、现金提取后基本金额:这个是投保时候就已经确定的基本金额

在充裕未来3中,基本金额≠保额

基本金额是101523,保额是10500

基本金额对于投保人而言,最直观的地方在于计算提取保单复归红利及相关任何终期分红的现金价值(可套现之红利现金价值)之后,提取保证现金价值和相关终期分红的现金价值情况下,基本金额的变化

由于保险公司规定这个基本金额最低不能低于2万美元(一般情况下),因此大多数情况下,保证现金价值部分计划书里面可能会显示很低,正式因为前期提取了很多保证现金价值和相关终期分红

因此,购买了储蓄分红险的客户,可以留意一下这两个地方,因为提取是按照自己实际需求提取的,可以优先考虑提取非保证部分复归红利及相关任何终期分红的现金价值(可套现之红利现金价值)

看到了部分人長篇大論的解釋,似乎不夠簡潔,我就來闡釋一下我的解釋吧。

儲蓄險中的基本金額對於客戶而言是完全沒有意義的,就當做是一個面值,讓保險公司內部精算師用於計算保額的。

退保價值指的就是在某一年決定要中斷保單了,能拿回多少錢。

保額就是客戶按照自己的意願每年能夠供款的金額,例如我想年供5000美金,20000美金50000美金,或者其他都是可以自由選擇的,這就是儲蓄險的保額。

對於重疾險而言:

一般都會直接考慮多少保額:

保額就是當患上了指定的重疾或者輕疾后,就能獲得的賠付金。

退保價值指的就是在某一年決定要中斷保單了,能拿回多少錢。

重疾險是沒有基本金額的,一般選定了保額之後,選擇供款年期,就會自動計算保費是多少。

換言之,也可以提出例如預算年供2萬人民幣,供25年,然後看看保額有多少。

整件事情就是這麼簡單。

有其他問題可以繼續和我探討或者看看我寫的文章吧。