樓市大招的背後

降息再次如約而至。

今天(6月20日)最新一期的貸款市場報價利率(LPR),1年期由3.65%下調到3.55%,5年期由4.3%下調至4.2%。

這意味着今年下半年買房的人,又省不少利息。

但下調基礎貸款利率一定就是為了保樓市,促進房地產庫存去化嗎?

早在一個星期前降息就已經註定。

按照以往的規律,7天期逆回購和中期借貸便利(MLF)下調,LPR往往也會伴隨着下調。

6月13日,央行進行20億元7天期逆回購操作,中標利率為1.90%,之前為2.00%。

6月15日,央行公佈最新一輪的MLF和逆回購操作情況,分別較上月下降10個基點。

所以今天的降息操作,都是意料之中的。

而在今天之前5月、6月,關於救市的小作文傳了一輪又一輪,甚至連媒體和大V預言我們房地產將會迎來一攬子的新舉措,一線城市會有新變化。

至於是什麼類型的政策,誰也不知道,反正就是迷迷糊糊的期待。

比如一線城市放鬆限購,調下首付比例,比如把“三道紅線”的過渡期延長6月,再比如把去年推出的16條房地產支持措施進行完善和延長。

而就連深圳上週也跟風掀起了一場關於放鬆的遐想。

總的來看,市場出現了對大力鬆綁的政策出現了極度的渴求。

但如今隨着降息的靴子落地,也就意味着專家、學者期待的“史詩級救市”以及一線城市放鬆限購的願望落空。

這説明什麼?

説明到目前為止,我們的政策特別是一線城市的政策,韌性和定力還非常足。

還不至於需要用到王炸級別的政策,核心城市依舊不會輕易放鬆。

這一點,實際從5、6月各大一二線城市的新房市場來看,明顯能感覺得到。

上海雲錦東方火爆出圈,深圳海德園依舊日光,成都主城東中環的中環天序在短短4個月實現開盤3連日光。

好城市的項目,幾乎可以看到一路開掛。

所以對這些城市來説,放鬆與否,都不妨礙市場繼續正常地跑着。

那麼既然沒有“史詩級”的政策,那麼降息又將意味着什麼?

很簡單,就是為了大家一直以來提到的“提振消費”。

本質上,降息的目的並不是為了讓大家去買二套,也並不是為了保樓價。

就算是帶有讓大家買二套的目的,最多也只是順帶關係。

一方面可以看到,雖然市場萬眾期待救市政策,但是仔細看,已經出台的各項支持樓市恢復良性循環的政策,要麼是降低首付比,要麼是提高公積金額度,要麼是買房給予購房補貼,又或者是降低房貸利率。

基本落足點都是讓大家手中多出一部分餘錢。

但實際多出的這部分錢,根本不足以讓大家繼續去買下一套 。

比如首付降低一成,300萬的房子,原本需要90萬首付,但降低後只需要60萬,但多出的一成首付根本夠不着下一套。但是買房人的手裏卻多了30萬可支配的餘錢。

再比如降低房貸利率,以100萬、期限30年貸款為例,每月等額還款LPR下調10個基點,每月也只還大概59塊,總支付的利息也只節約2萬左右。

這兩萬多根本也買不了二套,但是如果將這2萬多塊拿去買吃穿用度的東西,那就意義大不一樣了。

所以短期的降息、降首付等措施,並不能扭轉什麼,但在一定程度上能給有房貸的人手裏騰出一部分錢,讓大家有餘錢消費。

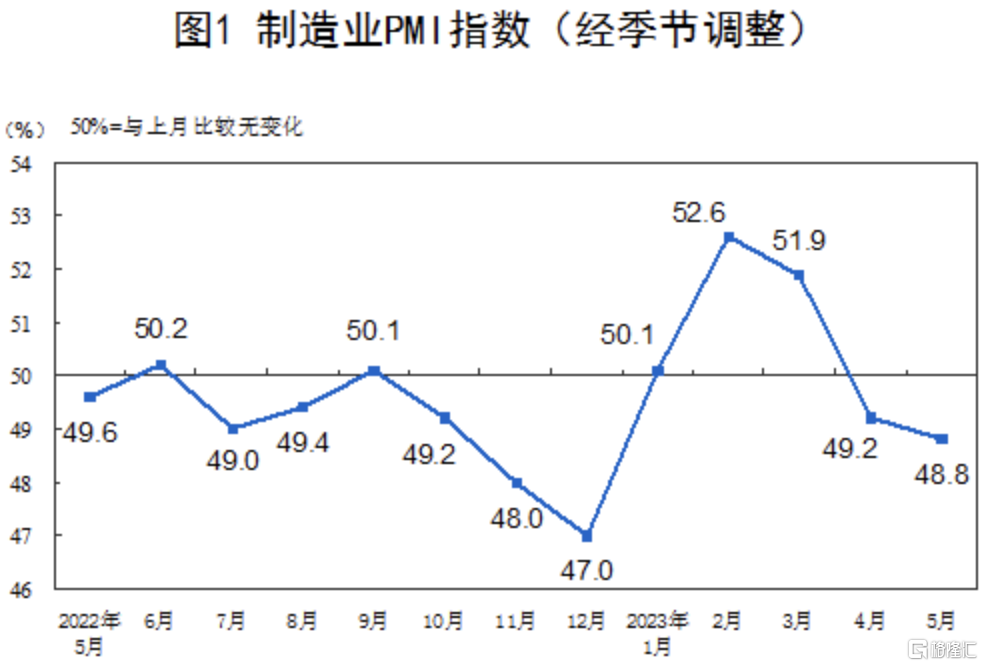

另一方面,各項經濟指標不太符合預期。

6月15日,據國家統計局網站發佈5月經濟數據顯示,5月份全國服務業生產指數同比增長11.7%,比上月回落1.8個百分點;全國規模以上工業增加值同比增長3.5%,比上月回落2.1個百分點,環比增長0.63%;5月份社會消費品零售總額37803億元,同比增長12.7%,比上月回落5.7個百分點。

按照官方的話來説就是“工業、消費、投資和就業增速均有回落,經濟修復力度延續轉弱,內生增長動能尚顯不足”。

而在5月主要經濟數據出爐後,第二天發改委就強調將加緊制定出台關於恢復和擴大消費的政策文件。

更進一步説明,提振消費的重要性。

所以説到底,現在要救市場,其實本質是救消費而並非單純救房子。

作者 | 醉酒大鯊魚