香港房价从 97 年到 03 年跌了 70%,对经济造成了哪些影响?有哪些经验可资内地当下借鉴?

8 个回答

紅色線為樓價指數,藍色線為GDP增長情況。請注意97-98年,就是你所提到的時間點。97年房價暴跌對經濟影響巨大,但並非毀滅性的,且經濟很快復蘇,反而樓市跌足6年。

自1997年中香港回歸中國開始,至2003 SARS肆虐結束,這短短六年是香港過去50年最慘痛的六年,期間樓市平均下跌六成半(每年平均跌幅16%),全港超過一半業主成為負資產,於1997年摸頂買入真正豪宅(港島區)的業主,要捱至2006年才真正脫身,至於摸頂買入假豪宅或偏遠地區中下價樓宇的業主,直至13年後的今天,應還比當年買入價低30-40%,1997樓市泡沫之大,範圍之廣,可想而知。

香港的樓市與經濟相輔相成,互相影響,但是樓市週期與經濟增長的週期又不是完全重合,

宏觀地看問題,樓價長遠來講,應該與大眾的收入成正比。故理論上:

樓價=常數X大眾收入

大眾收入可以是香港家庭收入中位數,或者更準確地講是中產家庭收入中位數。

不過世事哪有如此理想?雖然樓價的大方向是與大眾收入成正比,但期間一定有週期性波動,有時樓價高於理想值,有時低於理想值。波動的形成有客觀原因:例如經濟環境、利息因素等;更重要的是有主觀原因:例如大眾對樓價走勢的主觀期望、對經濟前景的心理預期等。以上種種因素綜合起來,就產生了香港樓市波動週期的特有模式。

值得借鑒的方面太多了,我只說一點:

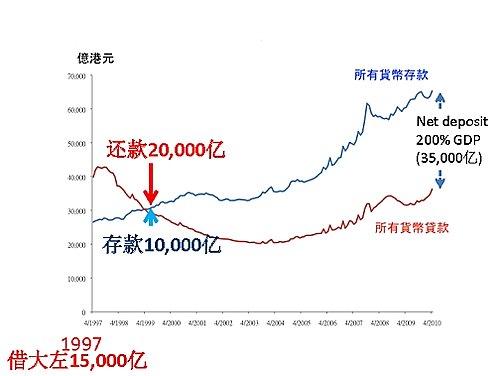

1997年,圖中列出由1997年4月至2010年4月於香港銀行體系內所有貨幣之存款及貸款。可以知道 , 於1997年中 , 於香港銀行體系內所有貨幣之存款及貸款大約分別為 HK$28,000億及HK$43,000億 , 當時香港超借HK$15,000億。

借錢過於容易,沒有適當的風險控制,也是推高樓市的重要原因,這也是需要壓力測試的原因!

2010年4月 , 淨存款 (i.e. 總存款 - 總貸款) 約為HK$35,000億 , 如我沒有記錯 , 2010年HK GDP 為HK$18,000億 , 香港淨存款約自身GDP的兩倍 , 這顕示香港本身其實是非常富有 , 香港人係借貸方面是非常保守、謹慎 , 從整體經濟來看 , 香港本身不但完全沒有過渡借貸的情況 , 同時亦有很大可舉債投資的空間。

由此可見1997年到底讓香港人學到了什麽。

回首当年,除了工作不好找,一切还是很幸福的,一个单间不过两千,一顿饭二十几,下午茶不过十二三块钱,一个月四五千就能过得不错。

存两年钱就够首付,也不担心房价会跌,出去创业的话,租金也足够便宜。