如何理解会计知识点有借必有贷、借贷必相等?

12 个回答

前四大审计经理路过~

其实这个很好理解,就好比能量守恒定律,能量不会凭空产生,也不会凭空消失,只会从一种形式转换为另一种形式。

举几个例子来帮助大家理解一下。

假设一个场景,我们新成立一家公司,相当于是一张白板,有一天公司银行账户上多了100万。

1、假如这100万是股东投入的。

那我们的会计就要记录:XXXX年XX月XX日,银行账户资金增加100万,这100万是股东投入的,即股东在公司的权益增加100万。

作出的会计分录就是:

借 银行存款 100万

贷 实收资本 100万

反映在资产负债表上就是左边的资产增加了100万,右下边的所有者权益也增加了100万。

资产负债表左边和右边都等于100万,永远处于一个左右平衡的状态。

2、假如这100万是从银行借的。

那我们的会计就要记录:XXXX年XX月XX日,银行账户资金增加100万,这100万是公司从A银行借回来的,即公司欠A银行100万,负债增加100万。

作出的会计分录就是:

借 银行存款 100万

贷 实收资本 100万

反映在资产负债表上就是左边的资产增加了100万,右上边的负债也增加了100万。

资产负债表左边和右边都等于100万,永远处于一个左右平衡的状态。

3、假如这100万是公司挣的。

那我们的会计就要记录:XXXX年XX月XX日,银行账户资金增加100万,这100万是公司挣回来的,而公司是股东的,公司赚了钱,相当于给股东创造了收益,即股东在公司的权益增加了100万。

假设如题主所说,这100万是意外获得,由别人捐赠的,这跟正常业务赚回来的,只是放的会计科目不同而已,其本质都是公司创造的收益,而公司创造的收益都会在所有者权益这里体现。

作出的会计分录如下:

借 银行存款 100万

贷 主营业务收入/营业外收入 100万

无论是主营业务收入还是营业外收入,都是利润表科目,最终利润表所有会计科目的净额就是净利润,最终都会反映在资产负债表里的所有者权益-未分配利润里。

资产负债表左边和右边都等于100万,永远处于一个左右平衡的状态。

其余同理,比如有一天公司账户上少了100万,如果这100万是用于去买设备了,那么公司的资产就会多一台设备,只是这100万以前是以现金的形式躺在公司账上,现在是以设备的形式体现在公司账上而已,资产负债表始终还是处于平衡的状态。

我们平时所讲的“有借必有贷,借贷必相等”是对于会计分录而言,而会计分录汇总在一起就形成了序时账,序时账再汇总到一起就形成了科目余额表,科目余额表再汇总到一起就形成了资产负债表(虽然还有利润表,但利润表的信息最终会通过未分配利润体现在资产负债表的所有者权益中,所以资产负债表可以囊括财务信息的反映)。

新公司从一张白纸到色彩斑斓,这色彩既有由来也有去处,即便是天空下了一场彩虹雨,白纸幸运地沾了点色彩,那也要体现出这色彩是沾在白纸的左边,同时归股东所有,资产和所有者权益均同时增加。

正是由于资产负债表要永远保持平衡,再一路细化下去,细化至会计分录,所以就要求会计分录要具有“有借必有贷,借贷必相等”的特点。

说到底还是会计分录的底层逻辑问题,一言以概之,就是会计分录就是要体现公司每一笔业务活动的由来、去处,使未参与的第三方看到这笔会计分录就能知道公司发生了什么样的经营活动,如若还有细节需要知晓的,可以通过查阅会计凭证后附的原始单据作补充了解。

如果各位知友对会计分录的底层逻辑感兴趣,可以去听一下下面这个会计分录免费原理课,采用案例的形式去讲解会计分录背后所隐藏的业务活动,让会计小白也能快速上手分录的书写,免费的大咖公开课,这次错过就要等下次了。

回到题目本身,对会计分录中“有借必有贷,借贷必相等”这一规则有疑惑的小伙伴,想必大多是初入职场的会计小白。

我自己也是从那个阶段走过来的,而且我大学学的还是理工科,跨专业考的CPA,毕业就进了会计师事务所做审计。

我刚学会计时,也一头雾水,于是干脆就把这一句话写出来,贴在桌子上,久而久之,随着会计学习的深入,慢慢地也就领悟了其中的原理。

除了要理解会计分录的底层逻辑外,还有就是要经常去亲自编会计分录,这样才能一步一步地成为一个财务老鸟。

说到会计分录,大家最头疼的问题莫过于分不清借贷方,即不知道什么时候应该借,什么时候应该贷。

我来教大家一个规则,我们把资产负债表里的会计科目分为资产类、负债类、所有者权益类,把利润表里的会计科目分为收入类、成本费用类。

规则如下:

资产类、成本费用类:借增贷减;

负债和所有者权益类、收入类:借减贷增;

具体的原理及举例分析,大家可以移步我的另一篇有关会计原理的高赞回答。

最后再给大家分享一套根据新版企业会计准则编制的《会计分录大全》,根据各会计科目分类整理,从存货、固定资产、长期股权投资到收入、成本费用的账务处理,应有尽有,基本上囊括了企业日常经营活动中会涉及到的所有账务处理情形。

限于篇幅就不一一展示了,有需要的小伙伴,可以直接点击下方链接免费领取即可。

附赠资料如下:

=======随手点个赞,手有余香=======

这里是奥迪特饼干的会客厅,前四大审计经理,CPA+法考+税务师三证持有人,更多干货内容请移步阅读下面的回答:

CPA备考经验篇:

法考备考经验篇:

四大会计师事务所日常篇:

- 在会计师事务所工作到底教会了你什么?

- 会计师事务所经验5-7年的人为啥老被企业嫌弃?

- 请问四大Delay小朋友的原因有哪些?

- 审计男朋友日常失踪正常吗?

- 会计师事务所有哪些潜规则?

- 哪些原因让人离开四大会计师事务所?

财会职业发展篇:

前四大审计经理路过~

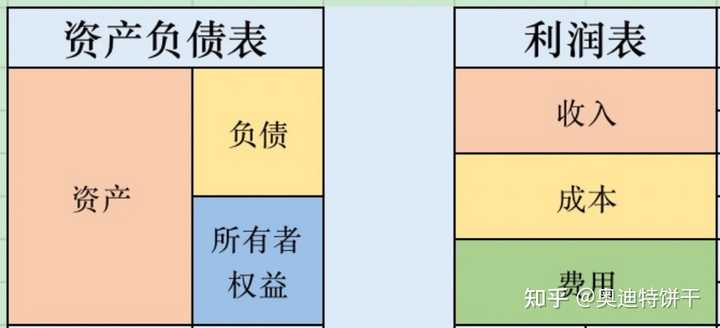

这个其实很简单,我们以资产负债表和损益表的构成举例说明。

一、资产负债表:

左边(资产类):借增贷减。

右边(负债和所有者权益):借减贷增。

即资产负债表左边和右边的规则刚好相反。

这个规则只能靠记忆,因为借贷记账法最早起源于意大利,发明人在借贷这里用了两个符号以示区分,并未赋予其实际意义,但是借和贷在中文里恰好是有实际含义的,所以借和贷的方向问题一直困扰着很多会计专业的小伙伴。

网上流传着「借表示资金的去向,贷表示资金的来源」的说法,这个在资产负债表的科目中是可以适当解释的,但是在利润表的科目中则需要强行解释,还得拐几个弯才能理解,反而理解起来会变得更加复杂。

所以我的建议是直接记忆,左边是借增贷减,右边是借减贷增,3 秒钟就记住了。

下面举例说明:

1、员工向公司借支 5 万块。

应作如下会计分录:

借 其他应收款 5 万

贷 银行存款 5 万

底层逻辑:员工向公司借支 5 万块,那么公司的银行存款会减少 5 万块,银行存款是资产类科目,在资产负债表的左边,借增贷减,所以应该是贷 银行存款,向员工提供了借款,那么之后是要收回来的,所以要挂其他应收款,公司的应收款项增加了,其他应收款是资产类科目,在资产负债表的左边,借增贷减,所以应该是借 其他应收款。

2、公司向银行借款 10 万块。

应作如下会计分录:

借 银行存款 10 万

贷 短期借款 10 万

底层逻辑:公司向银行借款,从银行借的钱会打入公司账户,公司银行账户余额会增加,即银行存款会增加,银行存款属于资产类科目,在资产负债表的左边,借增贷减,所以应该是借 银行存款,由于向银行借了钱,导致短期借款增加,短期借款属于负债类科目,在资产负债表的右边,借减贷增,所以应该是贷 短期借款。

如果各位小伙伴对会计分录的底层逻辑感兴趣,可以点击下方卡片链接领取 CPA 会计分录大全,盘点了各章节中的会计分录,并加以汇总,清晰明了。帮大家都整理好了,超详细的,帮助你快速入门会计基础知识,限时免费。

3、股东向公司投入 20 万。

应作如下会计分录:

借 银行存款 20 万

贷 实收资本 20 万

底层逻辑:股东向公司投入 20 万,公司银行账户多了 20 万,银行存款增加,银行存款属于资产类科目,在资产负债表的左边,借增贷减,所以是借 银行存款,因为钱是股东投入的,所以要增加实收资本,实收资本属于所有者权益类科目,在资产负债表的右边,借减贷增,所以是贷 实收资本。

二、利润表:

成本费用类:借增贷减。

收入类:借减贷增。

这个规则直接记忆也很快,3 秒就够了。

成本费用类规则跟资产负债表右边的规则一致。

收入类规则跟资产负债表左边的规则一致。

下面举例说明:

1、员工来报销 1 万块的办公用品购买费用。

应作如下会计分录:

借 管理费用 1 万块

贷 银行存款 1 万块

底层逻辑:员工购买办公用品,拿发票来报销,公司管理费用增加,管理费用属于利润表中的成本费用类科目,借增贷减,所以是借 管理费用,然后员工来报销,公司把报销款打给了员工,公司银行账户里的钱减少,银行存款减少,银行存款属于资产类科目,在资产负债表的左边,借增贷减,所以是贷 银行存款。

2、销售人员卖了公司一批成本为 1 万块的存货,卖了 2 万块,货款尚未收到。

应作如下会计分录:

借 应收账款 2 万

贷 主营业务收入 2 万

底层逻辑:卖了一批存货,产生了收入,公司主营业务收入增加,主营业务收入属于利润表中的收入类科目,借减贷增,所以是贷 主营业务收入,然后货款 2 万块尚未收到,即产生应收账款 2 万块,应收账款属于资产负债表的资产类科目,在资产负债表的左边,借增贷减,所以是借 应收账款。

同时需要结转存货和成本,应作如下会计分录:

借 主营业务成本 1 万

贷 存货 1 万

底层逻辑:公司一批存货卖掉了,卖了钱,给公司创造了收入,同时也增加了成本,主营业务成本属于利润表中的成本费用类科目,借增贷减,所以是 借 主营业务成本,存货卖掉了,公司仓库里的存货少了,存货属于资产负债表的负债类科目,在资产负债表的左边,借增贷减,所以是贷 存货。

想要学好分录的小伙伴不要忘记点击链接领取分录大全,对于公司各类经营活动所对应的会计分录底层逻辑讲解得很透彻,从原理出发,以案例的形式解释分录的底层逻辑,能够快速入门会计基础知识。分录大全限时免费。

现在总结一下资产负债表和利润表的借贷方向规则:

资产类、成本费用类:借增贷减。

负债和所有者权益、收入类:借减贷增。

这个规则即使死记硬背起来也没什么难度吧。

什么?还是记不住?

那么请伸出你们的双手,掌心朝上。

左手代表资产、收入类,右手代表负债和所有者权益、成本费用类。

每只手的左边表示借,右边表示贷,两只手放在一起,就是我们顺口的「借贷借贷」。

然后大拇指表示增加,小拇指表示减少。

这样总能记住了吧。

写到这里,突然让我想起了当初高中学物理时判断电流和磁场方向的左手定律和右手定律。

感谢大家听我唠叨了这么久,希望对大家有所帮助。

原文作者:奥迪特饼干