可供出售金融资产的摊余成本、账面价值、公允价值、公允价值变动之间是什么关系?

19 个回答

这个问题非常有意义,以后这个问题将不是问题,至于为什么,我会放在后面说。

首先,楼主别急,你这个属于学习CPA过程常有的暂时智商障碍,被教材绕晕了而已。

先回答你 “为什么2015年12月31日的账面价值不是上个资产负债表日(2014年12月31日)的公允价值(即1000)呢 ”这个问题吧。

原因就在于这里14年资产负债表日的1000是15年的期初数啊兄弟,你自己前面都说了15年资产负债表日的账面价值是在15年算出的摊余成本的基础上再减去公允价值变动(在没减值的情况下),那么15年肯定不是1000啊。照你这么说那16、17、18年不管公允怎么变,那账面还是1000喽?所以投资性房地产那一章赶快回炉再造吧。

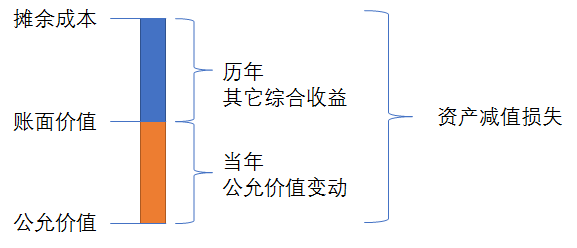

其次,这种题不要引入账面价值,你只会自己把自己绕晕,除非我单独出选择题问你15年底账面价值是多少?很简单,900嘛,因为可供出售金融资产按公允价值计量。不然记住,可供出售金融资产减值损失就是公允价值-摊余成本。

你要弄明白这么计算的原理。因为在市场价格没有大幅下降的时候,公允价格变动计入其他综合收益(14修订之前计入资本公积-其他资产公积)并且不影响摊余成本,当要计提减值的时候,以前年度计入其他综合收益的公允价值变动都要转出,和当年的变动一起计入资产减值损失。而可供出售金融资产的账面价值不包含公允价值变动的金额,因为已经在摊余成本的基础上减掉了,所以你如果通过账面价值来算减值损失,就还要把之前减掉的公允价值变动加回来,绕了一大圈多蛋疼。不如直接用公允价值-摊余成本来得快。

如下图:历年其它综合收益就是你说的累计公允价值变动。

好,我们回过头再来明确一下什么叫账面价值。

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备,对可供出售金融资产来说还得加减公允价值变动。

所以不管可供出售金融资产还是持有至到期投资,他们的账面价值就是各明细科目的借贷余额。

总结一下:

可供出售金融资产在市场价格正常波动时

公允价值变动不影响摊余成本,但影响账面价值,价格大幅下跌时减值影响摊余成本。因为可供出售金融资产是按公允价值计量的,所以可供出售金融资产账面价值=公允价值。

持有至到期投资在市场价格正常波动时

公允价值变动既不影响摊余成本,也不影响账面价值,但价格大幅下跌时减值也影响摊余成本。因为持有至到期投资是按摊余成本计量的,所以持有至到期投资账面价值=摊余成本。

也就是说两者在未减值的情况摊余成本都不影响。为什么呢?因为摊余成本就是未偿还的本金,市场价格变动对本金是不会影响的。

所以,除非是遇到选择题特意问你账面价值,不然计算投资收益和写分录时把账面价值从你脑海里彻底划掉,不要去想。

比如这种选择题:

2013年1月1日,甲公司按面值购入乙公司当日发行的的5年期不可赎回债券,将其划分为持有至到期投资。该债券面值为1000万元,票面年利率为10%,分期付息、到期一次还本。2013年12月31日,该债券的公允价值上涨至1180万元。假定不考虑其他因素,2013年12月31日甲公司该债券投资的账面价值为( )万元。

A.1000

B.1100

C.1180

D.1280

正确答案:A,面值购买,实际利率等于票面利率,持有至到期投资账面价值=摊余成本=1000。

那么16年底的摊余成本怎么算呢?我认为应该是900+900*2.5%-1000*3=892.5。实际利率还是2.5%不变,900以外蚀掉的摊余成本(本金)已经被扔进资产减值损失了。

哦,对了,你题目描述中还有个错误,“(1)该可供出售金融资产2014年12月31日的摊余成本=1000+1000x2.5%-1000x3%=1015.5 (这里应该不存在疑问) ”

这里不存在疑问?你这样算出来真的是1015.5吗?应该是摊余成本=1020+1020*2.5%-1000*3%=1015.5吧?

好了,下面进入第二个环节。或许是听到了楼主的呼声(开个玩笑),由于现有金融资产科目名称对资产性质描述模糊,无法反映各类资产的未来现金流特征,因此为了跟国际接轨,财政部在今年(2017年)3月31日正式印发了关于《企业会计准则第22号——金融工具确认和计量》修订的通知,其中将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产。

(二)以公允价值计量且其变动计入其他综合收益的金融资产。

(三)以公允价值计量且其变动计入当期损益的金融资产。

境内上市企业将于2019年1月1日开始正式执行这个准则,也就是说2019年的CPA考试将考新准则。其实这个征求意见稿去年就出了,当时没怎么注意,第一反应是难道名字不长气场不强?

这么分类的意思就是说如果买的是债务工具,且只想要合同现金流(本金+利息),就分类为“摊余成本计量的金融资产”,你看跟后面两个比较是不是少了个“公允价值变动计入收益或损益”的尾巴?说明公允价值你就不用去管他就好了嘛,没错,这个科目基本就是对应现有准则持有至到期投资等,实际买的就是持有至到期的债券及贷款等债务工具。

如果你又想要利息,又可能卖掉,那就分类为“以公允价值计量且其变动计入其他综合收益的金融资产”,基本对应现在的可供出售金融资产,名字里都说了以公允价值计量那么账面价值肯定就是反映公允价值喽。

其余的金融工具就全部在“以公允价值计量且其变动计入当期损益的金融资产”中核算,即现在所谓的交易性金融资产,当然应该也可以把非交易性权益工具指定为第二类,但跟现在重分类一样,估计进去了就永远出不来了,这个金融工具就告别利润表了,卖掉也只能在权益里面重分类。

如下图:

这么修改的好处是对于有实操经验的从业人员来说,更直观更好记忆和分辨了。

坏处是对于初学者来说更抽象难懂了,另外就是科目名称字数更多了,写得更累了。

修订的CAS22引入预期信用损失模型替代了现行准则中已发生损失模型(就像现在可供出售金融资产就是市场价格已经出现大幅下跌时再计提减值准备)。

新减值模型将适用于按摊余成本计量或以公允价值计量且其变动计入其他综合收益的债务工具、租赁应收款、合同资产,以及特定未提用的贷款承诺和财务担保合同。 新减值模型要求采用三阶段模型,依据自初始确认后信用风险是否发生显著增加,信用损失准备按12个月内预期信用损失或者整个存续期的预期信用损失予以计提。 对于应收款项、合同资产及租赁应收款存在简化方法,允许始终按照整个存续期预期信用损失确认减值准备。 对初始确认时已发生信用减值的金融资产(如,不良债务)则采用不同的方法。

说人话就是,原来的金融工具在发生减值的时候才确认,现在买进来后就要考虑确认。更直观的说法就是要类似以前的坏账准备的确认方式(我理解就是不同评级的金融资产的减值或者说违约概率不同)以违约概率加权求和所得整个存续期预期信用损失净现值对金融工具进行确认减值,当然这个只是类比,坏账准备一般只是按期限不同坏账比例不同,而这个应该比坏账准备要复杂得多。

很明显,随着我国社会主义市场经济的飞速发展和金融市场日趋发达与完善,会计与金融的结合得会越来越紧密,中国会计准则与国际会计准则,不管是理念还是实操,趋同的脚步都越来越快了。所以我最近准备开个LIVE,把注会中与金融比较相关的几个章节结合自己的实际工作经验拿出来通俗易懂的讲一讲,让大家能更直观地理解和学习相关概念。

最后感叹一下青春易逝。十年前刚开始学习注会的时候,老师就说你们现在学了06新准则,未来几十年内注会的原理和核心思想都不会大变,像06年新准则出来后天翻地覆的改变导致很多老会计要重新学习,那是很痛苦的,你们不会有这样的风险,小修小补就行了。的确,我其实已经离开审计行业很多年,即便每年准则都有这样那样的修订,但因为理解和吃透了06新准则的原理和思想,让我现在还可以随时捡起来答注会的题,还能犹如朝花夕拾般回忆起当年大学时同学们在图书馆啃CPA的纯真与美好。而金融资产中的几个科目:交易性金融资产、可供出售金融资产、持有至到期投资还有公允价值的概念都是在06年伴随着新准则的推出而正式登上历史舞台的,如今这几个陪伴了大家十几年的科目即将完成自己的历史使命被新的科目所取代,想想还是有点小伤感的。

这里只解释“摊余成本”的概念。

后面的计算和会计处理,请参考楼上答案,写的很好,不再赘述。

例子1:折价发行债券:

比如说,企业发行一种债券,面值是1250元,票面利率是4.72%,期限是5年。其实企业是想募集1250元的,但是他发现按照他这个票面利率发行的话,没人买。后来企业折价卖,卖1000元。本来价值1250元的债券,现在卖1000元,果然有人贪便宜买了。比如老王买了一份,很开心,到处跟人家说花了1000元买了1250元的东西,赚了250元。

到了第一年年末,老王收到企业给的利息59元,这时他的邻居跟他说,现在市场利率是10%,你的1000元拿去做投资的话,应该有100元的收益啊,可你现在只收到了59元(1250X4.72%),还差41块钱呢。老王一听急了,就去找企业理论,企业说现在我没钱给你,那41块钱就当是我再管你借的吧。老王后悔莫及,但是也没办法,谁让自己贪便宜呢。这样第一年年末,老王自己记账的时候,提醒自己,我现在已经借给他们1041块钱了。

第二年年末,老王算投资收益,当然就要用1041的本金来算了(1041X10%=104.1),这时企业还是给老王59块钱,差了45块钱,老王又去找企业理论,企业还是没钱,这时老王自己说,那45块钱就当是我借给你的啊。回家后,老王恨恨的说,我可是已经借给他们1086块钱了(1041+45)。

暑去秋来,春来夏往,时间如梭。

转眼到了第五年末,企业借的钱到期了,老王算了算,尼玛,老子刚开始花了1000块钱买了个1250块钱的债券,以为捡到大便宜,谁知道最后总共借给他们1250块钱。这时企业给老王送来了1250的本金和最后一期的利息59元,还送给老王一面锦旗“助人为乐、品德高尚”。

现在老王再也不买债券了,改去学会计去了。

案例中,每一期的本金就是摊余成本,就是把这250块钱分摊到每一期。因为一开始卖1250没人买,企业就卖1000,剩余的250分摊到每一期收,最后总共也能收到1250,。可以用这种方式理解。

如果是溢价发行的,道理也是一样的,我就不再编故事了。

-----------------------------------------------------------------------------------------------------------

下面是溢价发行的例子。

摊余成本:溢价发行的例子

比如,企业发行1000元面值的债券,票面利率是10%,但是企业卖的时候卖1079元。老王那天该着倒霉,喝了点酒,稀里糊涂花了1079元买下了这张面值1000元的债券。

回到家以后,老王就觉得什么地方不对劲,猛然想起那张债券,一看傻了,1000元的东西花了1079元买了,自己当了冤大头。真是欲哭无泪,顿足捶胸、仰天长叹,感觉下半生就要毁于一旦。

老王一直这样郁郁寡欢,直到第一年年底发生了一件事------------

过年了,企业给老王送来了100元利息。邻居看到了,对老王说,现在市场利率是8%,你那1079元拿去投资的话,只能赚到86.32元(1079*8%),现在人家给你送来100元(1000*10%),你多赚了13.68元啊。这句话仿佛晴天一个霹雳,一语唤醒梦中人,老王激动坏了,对啊对啊,哈哈哈哈,一开始多花了79元,现在回来13.68元了,真是好开心啊。

现在老王清醒了,第二年的时候,老王自己算,第一年我的本钱是1079元,年底又回来13.68元,那么第二年我的本钱是1065.32元(1079-13.68),市场利率是8%,按道理我今年去投资的话,能赚85.23元(1065.32*8%)。就在这时,企业给老王送来100元利息,这次老王已经很淡定了,因为早就料到了。老王对着这100元利息,叹了口气,说道又回来了14.77元(100-85.23)本钱,难道我那79元的总本钱以后就像这样一点一点的回来?如果真这样,我当初也用不着要死要活吧,没文化真可怕啊。

就这样,春来夏往、署去秋来、日月如梭。

转眼到了第五年底,企业给老王送来100元利息和1000元本金。老王前前后后这么一加,果然当初多花的79元,每年一点一点回来了。

经过这两次买卖债券(第一次是折价发行),老王终于把“摊余成本”这个概念搞懂了:所谓摊余成本,就是把最初的买价跟票面价格之间的差额,在以后年度一点一点给补回来。企业是不会让你吃亏的,但也不会让你赚。你买债券无论是多花钱(溢价发行)或者少花钱(折价发行),企业都会通过多给利息或者少给利息,把你多花的钱或少花的钱补回来。