互联网金融产品如何利用大数据做风控?

73 个回答

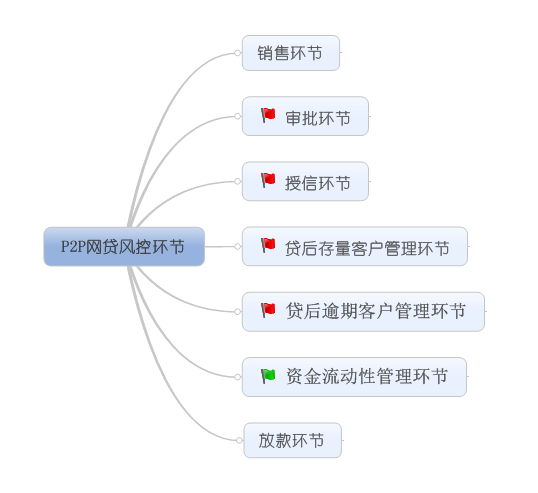

互联网金融产品太多,这里以P2P网贷为例,从风控涉及的相关环节分别来尝试讨论。

销售环节:

了解客户申请意愿和申请信息的真实性

适用于信贷员模式,风控关键点:

亲见申请人,亲见申请人证件,亲见申请人签字,亲见申请人单位。

审批环节:

进行基本信贷政策的核查,主要是核实申请信息、证件资料、是否伪冒申请。

系统会审核剔除不符合基本信贷政策要求的客户,例如有严重不良征集记录的,内部已经有违约记录的,或者近期有较大风险被纳入关联黑名单的,不符合监管政策要求的客户。经过基本审查后,不同的申请人会依据客户信息的分类,被自动分发到不同的信贷流程中,这种不同的流程一般会根据客户的分类、申请额度的高低、是否新客户、是否存量等客户等因素进行设计 ,从而进入具体的审核环节。审核环节会采取系统审核和人工核查两个交互部分,审核不能过,有疑问的,或者通过的才能分别进入后续的环节,包括拒绝、退回补充调查、退回补充资料、通过、有条件通过等。

适用于信贷工厂模式,风控关键点:

1、客户填报信息的逻辑校验。客户填报信息包括其填写在申请表上的申报信息,以及提供的资质证明文件中的信息。欺诈客户由于编造了全部或部分信息,很可能在自行申报的相关信息中存在不符合常理的情况。利用互联网大数据提供的位置服务,能够将客户填写的地址信息定位为地址位置坐标,并与客户常用物流地址位置坐标进行比对,如果发现客户提供了一个距离过大的地址,则该地址信息存在虚假的可能性;针对移动端渠道,比如PAD,可以定位互联网客户的具体申请位置,与申请信息中填写的地址信息或职业信息进行对比验证;还可以收集客户填写申请过程的行为信息,如填写了多长时间、修改了几次、修改了哪些内容,这些信息项可以成为申请欺诈模型的变量或是申请欺诈策略的重要规则。

2、客户填报信息与公司自有存量客户信息的逻辑校验。比如:多个申请件填报的单位电话相同,但对应的单位名称及地址不同,批量伪冒申请件的可能性就很高。

3、外部信息的对比校验。恶意的申请往往会隐瞒对其不利的事实 ,如负债、公司运营存在问题、等待处理的法院执行信息等,通过爬虫抓取互联网上申请人的企业经营信息、法院执行信息可以核实申请人自身的真实资质。

授信环节

进入评分规则引擎的客户,会按类型走到不同的细分模块,以适应不同的细分模型,包括不同的产品、不同的行业、不同的客户群,如车贷、消费贷、抵押贷、个人经营贷等。

风控关键点:

不同类型的借款申请调用不同的信用评分规则引擎。

根据用户授权许可自动抓取的数据:

个人信息,抓取用户在互联网上留下的电商购买数据、搜索引擎数据、社交数据(微博/人人网等)、信用卡账单邮箱信息、学信网信息等多个维度的数据,得到有关个人性格、消费偏好、意愿、学历等的个人信息。

商户信息:抓取商户的电商交易数据(物流、现金流、信息流数据),电商的经营数据(如访客量、交易量、用户评价、物流信息等)。

最后通过特定模型转化为个人授信评分数据与商户授信评分数据。

附:大数据授信数据来源图

贷后存量客户管理环节

存量客户授信调整是存量客户管理中的重要一环,多种经营手段最终都会涉及授信客户的调整,不重视授信额度的管理,很有可能造成风险的快速上升,将引入端的“好客户”变成存量端的“坏客户”也是有可能的。

风控关键点:

1、违约情况观察,比如是否发生早期逾期,连续多期不还欠款、联系方式失效等

2、信息关联排查,比如存量客户中是否有与新增的黑名单、灰名单数据匹配

小微商户的存量风险管理过程中,可以从数据合作方获取商户交易流水信息,对其交易流水进行监测预警,对于突然出现的资金流入、流出,不符合经营规则的交易流水下滑情况,正常营业的大额交易等,均可以触发预警;通过大数据实时监测,一旦在外部数据监测过程中发现客户的严重负面信息、公安违法信息、法院执行信息、税务缴税信息、行业重要新闻、借款人社交关系网中的重大负面情况、借款人的网络浏览行为、资金支付结算情况等,可以及时触发预警。

贷后逾期客户管理环节

还款意愿差和还款能力不足是客户逾期的主要原因,这个环节主要涉及逾期客户管理与失联客户管理

风控关键点:

1、催收模型、策略优化。不同客户对于不同的催收手段的不同反应,可以通过大数据来挖掘规律。比如对于一个几乎无上网记录的客户,发送电子邮件进行催收,一般达不到触达效果,采取语音提醒可能效果更佳;对于一个微博控、知乎控,同样内容的催收还款提醒文字,通过微博、知乎私信发送比通过手机短信发送的效果更好。

2、失联客户识别与修复失联客户信息。比如,与外部电商拥有的客户物流信息进行交叉核实,发现客户申请贷款时间提供的联系方式 与近期网购中使用的联系方式均无法匹配,则可能意味着客户更新了联系信息,这时就可以主动发起与客户的沟通及联络,避免客户失联的发生;对于失联客户,互联网积累的大量关联信息,能够为摸清客户的工作、生活、社交网络提供帮助。

资金流动性管理环节

流动性风险是P2P网贷平台的主要风险,跑路P2P网贷平台的一个重要原因就是发生了挤兑。大数据下的流动性管理其实是实时BI的一个应用。传统BI数据T+1,大数据是实时BI。

风控关键点:

整合平台所有借款端与投资端两端数据,从以下两个维度进行

1、资金维度

2、业务维度

更多细节见之前的一个回答

P2P平台流动性最重要的指标是什么?放款环节

放款环节是防止账户接管与资金挪用的关键环节。

风控关键点:

指定账号资金划转与定向支付。比如,客户出于培训进修的学费借贷,在申请过程中就要求客户事先提供学校的相关账号。

小结

P2P大数据风控模型构建路径

大数据风控的话题实在是炙手可热,有不少人如巫术一般的崇拜大数据,觉得大数据的魔棒一挥,各种问题迎刃而解。也有人说这个是纯属炒作概念,凭着热度来忽悠一波热钱进入接盘。

这犹如小马过河一般的评论,使得任何一个有兴趣投资大数据金融领域的投资者心存疑惑,大数据这玩意儿究竟价值何在,水又有多深?

其实大数据风控和传统的评估角度并没有本质的区别。互联网金融产品,和做其他任何商业产品一样,都是为了解决把什么东西(产品)提供给什么人(客户)才能最赚的问题。

利用大数据做风控只是通过发挥互联网的优势,利用新的原材料和与其相匹配的技术手段,帮助互联网金融产品提高风险管理&赚钱的效率。

举一个很简单的例子,比如某个老太太准备摆摊卖水蜜桃。

首先她要有货,整来一堆大桃子进了仓库。一看这些桃子有大有小,产地还不一样,总不能卖一个价钱。老太太挠挠脑袋,按照若干指标分好,首先按照产地分,这是阳山的水蜜桃,那是南汇的桃儿,再一堆儿是平谷的桃儿;再按照大小分,一个桃一斤多的一堆,一个桃半斤的一堆,还有一堆个头忒小的再堆一堆。然后想想这不同采摘的时间按说品质也有区别,不过光按照产地和大小分就分出来九堆桃子,仓库堆满,再分就分不下了。

信用估值的方法类似与老太太分桃子的等级,按照大小,产地,采摘时间,可以把桃子分成N个分类。信用评价也是一样,可以用不同的指标来划分客户群体。按照传统的方式,光按照流水银行流水,通话,就可以抽样出职业,年收入,收入变动情况等一些传统指标(通常是几个或者十几个),对用户进行评估和授信。

而到了大数据手中,这信用估值的指标可以达到更大的量级。传统评估可能仅限于用户提供的少量资料和一些调查获得的信息。大数据评估可以获得到用户的更多信息,比如电商浏览和购物,平时交易流水的多少,交易发生的时间,用户交易的地点,以及任何和用户信用略有关系的其他指标。整个参与到信用评价中的指标可能多达上千个。

在获得了数千个指标之后,这些指标彼此正交,如老太太按产地和大小两个指标组合,对桃子分了三六九等一般。依据这数千个指标正交之后会产生的上亿的组合(数据可不象桃子那样占地方),可以对人群进行极为精密的划分,以划分的结果进行建模,会得到比传统手段更加精准的模型。

分好桃子,老太太又伤了脑筋,我分了这么多种桃子,我该咋定价呢?前几天看市场上桃子卖三块,感觉没平谷的甜,个头也没半斤的大。这我就按照这个做样本,不大但甜的卖五块,大个不甜的卖四块,又大又甜的我卖个七八块。

然后老太太推个三轮儿,装了九筐桃子,准备出去卖了,第一天去了菜市场,一堆大妈光捡便宜的买,大桃儿一个都没卖出去。老太太痛定思痛,大桃儿定价各减一块。

第二天推车去了写字楼附近摆地摊,一堆白领吃了午饭出来买水果,净拣大个儿的买,小桃儿这回无人问津了。

在进行了评估之后,金融企业需要根据不同渠道对应的客群设计对应的产品。大数据依据对于人群的精密描绘,为金融产品定制提供了更加灵活的可能性。金融企业可以根据客群的不同,制定更加有灵活性的产品,从而实现更高的利润。就如老太太不必一天天的测试不同地方什么桃子最好卖。尽量让每个客户面前,都放着这个客户所在客群分类中最合适的桃子。

第三天老太太想了想,装了一车大桃儿来到写字楼,没想到刚支好摊,来了两个小骗子,给了一百假纸币买了俩桃,随后,遇到城管,连桃儿带车都被扣了……

在金融产品上线运行之后,欺诈问题往往会浮现出来,形形色色的中介防不胜防,好不容易过了中介羊毛党这关,说不定那天突发的系统性风险又会找上门来。对于以往的评估手段,因为获得的信息面相对还是较小,对于欺诈用户难以应对,在黑产中可以轻易做出银行流水和通话记录。一个在现实中欺诈不已,但是在信用上清白且优质的人可以凭空制作。但是对于大数据风控评估来说,所用的评估指标来自生活的方方面面,伪造记录无异于重新投胎,使得欺诈难以实现。

最后一点,对于金融天灾一般的系统性风险,大数据模型因为对人群的精密分类,因此在异常信息上也格外敏感,在产品运行中,会得到比以往更多更丰富的反馈信息,可以在系统性风险发生之前就给出足够的预警,给了金融企业躲灾的可能性。

后来,买桃子的老太太在大数据咨询师的帮助下,建立了互联网桃子企业,终于成为桃子界的一匹独角兽,这就是后来的事情了 : )

本文作者:ZRobot金融科技公司研发负责人 张晨