信用卡有什么作用,可以干什么?

12 个回答

信用卡最大的作用就是先用钱再还款了,这也是信用卡的最基础功能。其中的重点是,额度有多少?如果是买菜卡,一个月就只能透支个一两千,那还真的是没啥用。

但是,信用稍微好点的,银行分分钟给个两三万的额度。这就相当于,银行借给你两三万,一个半月后再还,还有差不多两个月后还也可以的银行,而且重中之重,这期间是无息的!

简单举例说,就是银行看你信用不错,给你一张卡,卡里有10000块。然后,你就可以拿着这张卡买东西了,买完过了四五十天后,银行给你发来消费账单,告诉你用了这么多钱,你需要在这个月几号之前还上。如此良性循环,银行看你还款及时,也没有不良拖欠的情况,也会慢慢给你涨额度的。

可能有人会说,信用卡的钱花了还不是得还,有什么意义?

这意义可大了。首先,中国是人情社会,借钱这种事情还是不要轻易张口,当然最好也不要随便借给别人了。信用卡平时不显山不露水的,一旦你急需用钱,而自己的钱存了定期买了理财或者沉在基金里,一时取不出来,信用卡的钱可不就派上用场了。

像我这种脸皮薄的,就不太喜欢向别人借钱,信用卡就能帮我缓解一时的困难。甚至急需的钱数额较大时,还可以向银行申请临时提额,信用状况好的话,一般都会同意的。

其次,很多银行的信用卡都有跟商家合作或促销,比如刷卡满多少金额,就有一定的返现,又比如看场电影或吃顿大餐,有个八折或五折的优惠之类。比如我常用的美国运通人民币信用卡,除了常规的活动,精选餐饮7折和酒店自助两人同行一人免单外,最近还有火锅优惠,在湊湊火锅、捞王锅物料理、大龙燚火锅、东来顺火锅、八合里海记牛肉火锅、谭鸭血老火锅等等多家门店,可以享受7折购买火锅200元代金券的优惠,上次去吃的捞王,现在还记忆犹新呢~

而且信用卡积分还可兑换实物(比如电动牙刷、空气炸锅、烤箱之类),有的还能兑换里程数,省张机票钱。我家的空气炸锅就是用积分换的,非常nice~

当然了,凡事有利有弊,信用卡也只是个工具,用得好不好取决于用它的人。所以在使用信用卡时,也需要注意这三点:

第一、不要盲目消费

刷卡毕竟是提前消费,所以一刷完,自己银行卡里的余额并没有少,给人的感觉就是没花钱,自制力不好的人很容易就盲目消费了,花钱如流水。

但是这也怪不到信用卡上,毕竟都是成年人了,哪些该买哪些不该买的,自己总要学着理智对待的。

牢记一点,信用卡的钱是银行借给你的,要还的!要还的!要还的!

第二、注意信用卡安全

以往信用卡盗刷现象屡见不鲜,虽然现在银行在风控和安全技术上有了升级,但是还要多注意自己的信用卡安全,不要轻易泄露自己的信用卡信息。

1、无论是什么社交网络,都不要轻易发送信用卡卡号、密码,还有卡片背面的后三位数字(信用卡安全码CVV2)、有效期、动态码等关键信息。

2、开通账户变动短信提醒服务,及时了解自己的账户信息,一旦发现异常,立即向银行客服人员打电话了解情况,并及时冻结信用卡。

最后还有个小小的提醒,信用卡大佬可无视,自制力差的人要牢记,千万不要申请一张以上的信用卡,卡奴都是最开始因为还不上信用卡,不想着好好还钱,指望着再办一张,拆东墙补西墙,从而导致四五张信用卡全部逾期,背上了数十万债务。自制力差的人,一张就够用了。

官方认证信用卡业务代表,2023.05.24

用卡的大致两种人群:

1、很多人只是拿信用卡来“周转资金”

2、少数人用信用卡来“吃喝玩乐撸羊毛”

可以打造自己完美的征信系统,给银行递过一张完美的名片

打造充足的储备资金,日后需要资金信不需要一次次的查询征信,审批额度之内随时能用

懂得规则,信用卡是百里无一害的产品

很多人觉得卡多,会很麻烦,其实还是不怎么会玩,今天依次给大家聊

1、信用卡使用场景,大家最关心的额度提升,最接地气实战篇

2、“吃喝玩乐撸羊毛”,羊毛都是怎么撸

3、所有的卡终身免年费,即使已经产生了年费怎么追回

4、怎么避免逾期,最保险的做法是什么

5、申卡时机,在最合适的时候用最合适的方法去下卡

开聊:

1、信用卡使用场景,大家最关心的额度提升,最接地气实战篇

几年的工作天天除了约客户办卡就是和客户交流:怎么用卡好,怎么提额快。

好像每个客户都很关心这个问题

很多朋友也经常听说什么小额多笔,多元化消费

现在的刷卡的场景也不是很多,除非一些加油站和大型超市,那怎么消费多元化呢

我自己的信用卡每月消费笔数200笔左右,真实消费+偶尔周转(倒卡)

怎么做到既利用到信用卡的好处,还让银行觉得你是一个优质客户呢?

改变一种付款习惯:

1、网购:某宝,某东,某夕夕、某团、某打车等等,消费付款

付款可以跳转到微信或者支付宝付款,信用卡绑定微信和支付宝,就可以在网购平台使用信用卡

每笔交易几元,几十,几百,笔笔都是真实消费

而且很多平台首次绑卡还有满减的羊毛可以撸

优点:活跃度、多元化消费、真实消费、小额多笔

2、大小型商超:

比如你去买包烟,买瓶水,还是蜜雪冰城,现在商超都是有扫码枪的

很多朋友们都是直接微信支付宝扫码,直接零钱通或者花呗了

你可以要求让对方扫你,你这边选择信用卡付款

又是一笔一笔的真实消费,活跃度也非常高。

优点:活跃度、多元化消费、真实消费、小额多笔

3、含有银联标识的二维码:

非常简单,就是上边写着某某银行收款码

个体小卖店现在都在用了

微信支付宝通用的那种,直接微信,支付宝扫码选信用卡付款

又是一笔一笔的真实消费,活跃度也非常高

优点:活跃度、多元化消费、真实消费、小额多笔

仅仅一个习惯,完美解决笔数、活跃度、多元化消费、真实消费、金额小,避免套现嫌疑,即使偶尔每月需要周转周转,每个卡有几千上万的交易,也可以减少影响,大多消费还是真实的不是吗。

凡是有银行提额的客户,属于优质客户了,再次申请信用卡通过率是非常高的,而且下卡的额度很大可能比之前的高,可以考虑趁着征信还好,趁着负债还少,下几张额度高的,做为储备资金或者其他银行的活动可以撸一撸。现在有一些信用卡推广平台,自己办卡给亲戚朋友办卡,一张卡几百块真金白银,也算是羊毛可以撸一下了

核卡版:收到审核通过短信就算达标,无论后期是否激活

激活版:单价略高了,但是需要激活信用卡,例如广发、宁波银行的信用卡可以在线视频激活

首刷版:顾名思义,就是要用信用卡消费一笔了,单价最高,一般首刷的都给到300左右,不影响银行的新户首刷礼之类,一张卡撸几百块还有银行的新户豪礼,美滋滋

2、“吃喝玩乐撸羊毛”,羊毛都是怎么撸

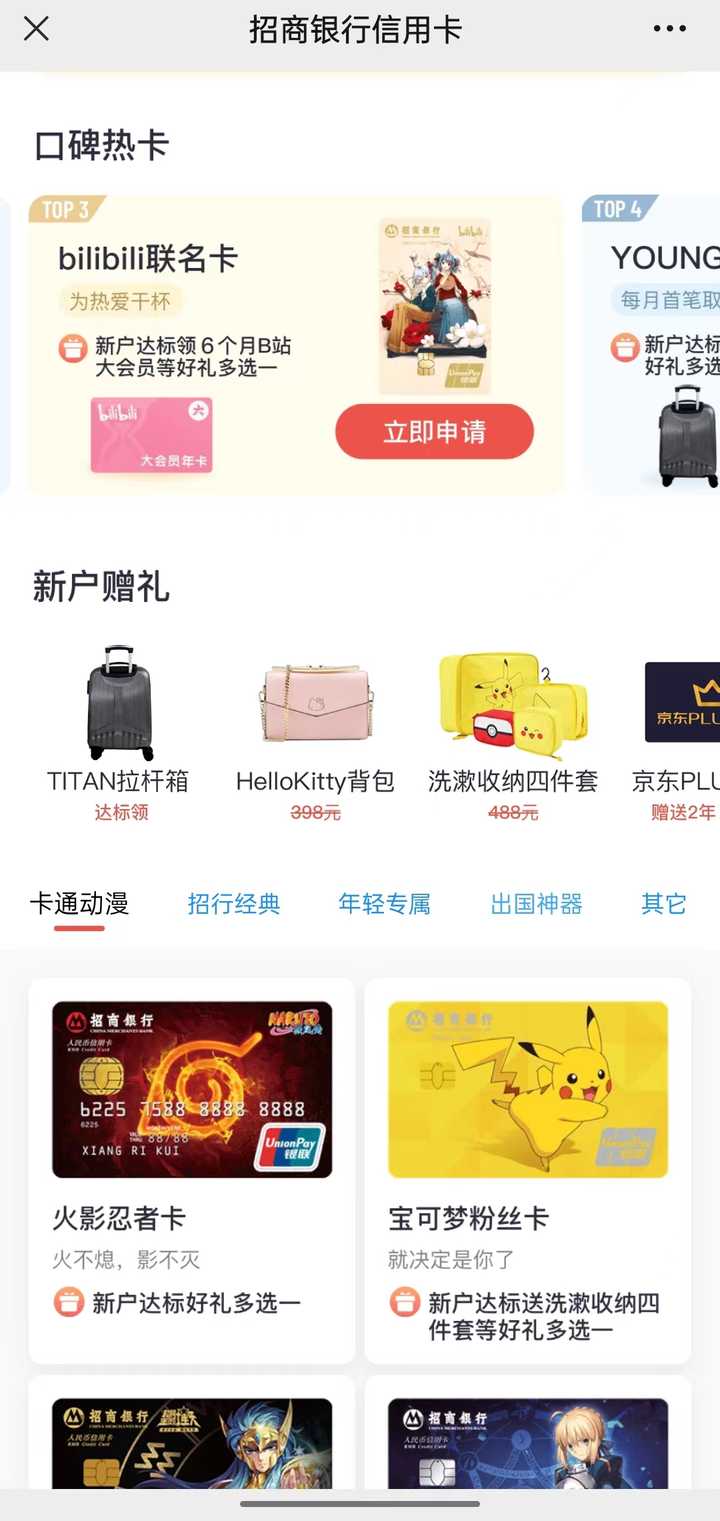

想办理哪个银行的信用卡,可以关注这个银行的官方信用卡公众号

例如:招商银行信用卡公众号,这所有的卡种、卡种权益、年费减免政策,一览无遗,最主要的,自己选一张心仪的卡面

2、地方公众号

比如我们有一张招商银行的信用卡,可能大家早已经关注了招商信用信用卡这个公众号,来获取活动信息,官方公众号的活动,是全国性的,很少有人再关注地方的公众号,比如邮政银行前年有个活动,中石油1元抵50,去加50元的油,通过地方公众号的渠道只需要1元,这就是区域性活动,不会展示在官方总公众号上边。

3、云闪付获取当地可以享受到的优惠

很多银行都是卡种权益写的挺好,但是你们本地不一定能参与;可以下载云闪付(注册登录后,点击生活--附近优惠,这里能看到你所在城市里一切最实用的羊毛,

例如:

你能享受到的加油满减

1元洗车

5元观影

超市满40减20等活动。

4、自己办卡也能一张好几百

现在一些信用卡推广平台,一般都是卡员或者信贷经理们才知道,上边办一张卡直接真金白银的形式,明码标价,给自己办理,给朋友办理,一张卡几百块不香吗

核卡版:填写完申请资料,几分钟收到审核通过短信就算达标,不管是否激活使用

激活版:到网点级别,例如广发银行和宁波信用卡可以视频激活

首刷版:激活时候查出来卡号绑定微信或者支付宝,随意交笔水电费也算首刷,平台奖励几百块,然后各大银行还有首刷礼,美不美

3、所有的卡终身免年费,即使已经产生了年费怎么追回

金普卡大多银行都是要求每年消费5笔或者6笔才免年费,很多朋友卡多,难免有忘刷卡的时候担心产生年费,教大家放个大招,直接打官方客服说卡不经常用,担心产生年费,还是把卡销了吧,99%的客服会让你留下卡,调整为终身免年费的。

即使已经产生了年费

这样解决:直接打银行客服,问为什么会产生年费,客服肯定会跟你讲规则,说每年要求几笔,不然是要扣年费的

咱们可以先礼后兵了,尽量先客气点跟客服小姐姐们说,200块这样没了表示很难过

客服一般会给你个小要求,给你5天时间消费够几笔或者几百块钱,给你减免掉。

不过这次账单已经出了,先要还进去的,扣除的年费会在下个月账单里给你返回来的。

4、怎么避免逾期,最保险的做法是什么

很多人谈卡色变,认为信用卡会给自己带来麻烦的一般是

怕麻烦,用了还得想着还,总怕自己忘还了影响到征信,影响以后车贷房贷,更怕耽误了孩子。

解决:担心忘还

1、每当账单日刚过,第二天就会收到短信或者绑定公众号的也会公众号提醒,但很多人想着还有20天,晚几天,因为忙,还是忘了,又要用上云闪付了,所有的信用卡都绑上,绑定一张常用有余额的储蓄卡,隔三差五看一眼就够了,养成习惯,看看活动看看还款,剩一周以内的时候抓紧还。

2、每家银行都有信用卡专属的APP,比如华夏银行的“华彩生活”、招商银行的“掌上精彩”

都可以在上边绑定储蓄卡自动还款,这是最保险的一种,万一储蓄卡里没有余额,扣款失败还是有短信的,一般人别考虑宽限期那回事了。

短信、公众号提醒、经常撸活动逛云闪付的时候看还款日剩余天数和金额、临近最后还款日短信和公众号再次提醒、绑定储蓄卡自动还款、最后,一般商业银行还有3天的宽限期。

5、申卡时机,在最合适的时候用最合适的方法去下卡

最佳的时机是:趁着负债还少,趁着征信正好,未雨绸缪,打好基础,养好额度。

有房贷,正常还款几个月,集中时间把想申请的信用卡申请下来,因为这个时候你没有负债(房贷虽然几十上百万,但在银行看来,贷款没结清是负债,房贷不算负债)银行几十万上百万都敢批给你,征信没有问题,别的银行还不敢给你批张信用卡吗。

没有房贷,但是有两三张信用卡,偶尔用用,撸个羊毛之类的,在银行也是非常优质的客户,征信正好,负债还少,只要用卡习惯好,近期有银行给提升过额度的,90%的银行都会批卡。