还有什么和保诚隽升同类型的理财保险吗?

4 个回答

还有友邦的、安盛的、中国人寿的(香港公司)等等,之前写过友邦的,如果对比履约率数据,友邦的理财保险比保诚的好多了

友邦的保险和保诚的保险收益率在3%——6%左右,注意是一个期间。

在保险合同上写明了,过往收益仅做参考,不代表未来收益。

这就如同:一男生和一女生相恋了3年,男生对女生说:过去3年我非常爱你,但这并不代表未来3年我也同样爱你,更不代表未来我一定会娶你。

在男生说完这句话之后,女生依旧决定和男生在一起;

几年或几十后,倘若男生把女生抛弃了,找了另外的女生结婚,那么也不能怪这个男生,因为男生说的很清楚,我过去很爱你,并不代表我未来会很爱你,也不代表我这生这世会一直爱着你,更不代表我一定会娶你。

这个男生就是香港储蓄型保险,这个女生就是决定是否要购买保险的人。

上面是举例解释,通俗易懂。下面是一份香港储蓄保险的计划书,我尽量写的通俗易懂。

如下图,这是一份香港友邦的保险计划书,年交5万美元保费,交5年,一共需要缴纳25万元 图1。

接下来我们看他的演示表图2:

1、香港保险的退保发还金额由两部分组成:

第1部分:保证金额。意思就是这个是一定会保证给你的。

第2部分:非保证金额,意思是不一定能给你的。

2、香港保险的前期现金价值较低。如第1年交了5万美元,第1年退保退回0元,客户损失5万美元

第2年一共缴纳了10万美元,第2年退保退回0元,客户损失10万美元。

3、第10年这份保单的保证金额+非保证金额=292904美元,计算IRR=1.99%。也就是前10年平均每年的收益率是1.99%,并且是需要在连续8年,每年都100%完成承诺的前提下才能实现1.99%的收益率。

4、第30年这份保单的保证金额+非保证=1157889美元,计算IRR=5.62%,也就就是30年,平均年的收益是5.62%。前提条件是需要连续28年,每年都100%完成承诺。

第30年的保证,就是一定会给你的是306364元,计算IRR=0.72%。也就是30年,平均每年的收益是0.72%,还没有存银行高。

简单解释就是:

我告诉你,你现在开始每年给我5万美元,总共给我25万美元。我会拿这笔钱去做投资,30年后我会还给你115万。不过我事先声明,如果我投资失败,你不能怪我。30年前借你的25万美元我会还给你30万美元。

一旦你给了我第1个5万美元,后面20万美元你就是借你也要给我,否则第1个5万美元就是你送给我的,我一分钱也不会退给你。合同白纸黑字写的很清楚,你去法院告我也没用。

因为在保单计划书包括在保险合同里面已经做了充分的提示。

五角星标识处:保险公司有权利根据产品的实际经验,调整该产品的非保障金额。

注意警告内容:

除非阁下打算就已选择的保险计划期内支付全期保费,否则不应该投保本产品。

如果阁下提早终止本产品或提前停止支付保费,阁下可能蒙受重大损失。

还是那句话,因为香港保险是非常市场化的东西,所以香港保险业监管局会要求香港保险公司公布实现率。就是:譬如在你购买前,我告诉你2020年非保证部分我给100元,实际2020年我给你100元,那么2020年的实现率=100%;如果我告诉你2020年非保证部分我给你100元,实际上我给你了26元,那么实现率就是26%。那么我们来看下友邦和保诚的实现率。

目前友邦主推的储蓄险应该是充裕未来3了,暂时没有实现率数据。

我找了友邦另外一款产品,易达安心保,从图中可以看到,2014年销售的保单实现率数据是100%,也就是保单的第4周年;但2010年的保单(保单的周年日是第8周年)实现率是83%。

我们回头看下保单演示表,保单周年日越往后,保单的非保障金额就越高,实现越低也就意味着相对演示的损失就越高。

现在我们来看下保诚的实现率数据,保诚推荐的比较多的储蓄型保险应该就是隽升了,这个数据就更低了。最低的有43%,意思你买的时候我告诉你几年后我会给你100万,最后实际了你43万,履约率43%就是这个意思,如果你投诉的话,会告诉你拿出合同看看清楚,当时写了这个是不保证的,你自己的签的字,要怪就怪自己看走眼了。

再来看看生效时间超过8年的保单的数据,理想人生2009年的保单归原红利实现率是28%,也就是9年前我告诉你我会给你100万,9年后我实际给你28万。

大概就这些吧,这些数据在香港任何一家保险公司的官方网站都可以查询。所以事后反悔的话千万别说保险公司忽悠了你或欺诈销售,因为所有的数据保险公司都是公开的、网上可查询的,并写进了合同条款,你也认同并签字的。

原文、图片及保诚履约率官方网站见:

如果我自己买,我更倾向于友邦充裕未来3

可以保单分拆的保诚储蓄型保险计划:香港保诚「隽富」多元货币计划

保诚「隽富」多元货币计划亮点一览:

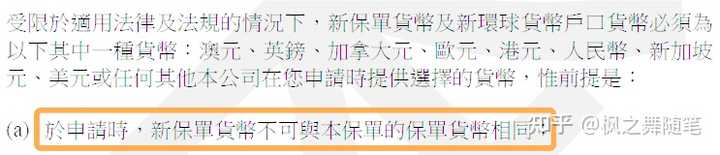

1、6种保单货币:人民币、美元、港元、英镑、澳元、加元。第3个保单周年日后可无限次转换保单货币,每年可行使1次;

2、开枝散叶选项:可不断分拆保单。

第5个保单周年日起,每年可行使1次。配合更换保单持有人和受保人,保单可分配给多位挚爱;配合货币转换选项,财富可以分配至多种货币;

3、高保证/潜在回报:保证回报较高,长期预期收益达7.05%,市场领先(PS:保诚的计划属于英式分红,比较保守,目前计划达标率为94%左右);

4、红利锁定选项:第10个保单周年即可锁定红利,保单灵活性较强,实实在在锁住已得收益,让客户更安心;

5、财富世代相传:无限次更改受保人、后备受保人、身故赔偿支付安排,确保财富永续流传。

接下来我们来详细分解下该产品的亮点

6种保单货币选择,配合人生需要

6种货币:人民币、美元、港元、英镑、加元、澳元。转换时间:第3个保单周年日后,每个保单周年日前30天内提出申请。转换次数:每个保单年度可转换1次,不设总转换次数上限,可无限次转换。

货币种类越多越好,但并不是最主要的优势,多数人到港澳投保通常选择美元计价的保单。目前友邦有9种(多了澳门元、欧元、新加坡元),安盛有9种(多了澳门元、欧元、新加坡元),万通有8种(多了新加坡元和欧元)。

开枝散叶选项,可不断分拆保单

第5个保单周年日起,可不断分拆保单,每年可拆一次,保单灵活性更强。

分拆后的保单:

- 通过转换保单持有人和受保人,可以把一张单灵活分配给多位挚爱;

- 通过货币转换选项,可以把财富分配到多种货币,配合人生需要,也实现分散投资的效果;

港澳保险的多元货币计划,各家保司在货币转换功能上不断创新,不断提升保单灵活性。友邦和万通支持保单货币全部转换→安盛首创了保单货币的部分转换,每年可把保单的部分转换至另一种货币的保单(每年可把1张单拆为2张单,且新保单货币不可与原保单货币相同),理论上可以拆成无限张单。

保诚再次提升保单灵活性,不需要货币转换,可以直接拆分保单(例如1张美元单拆成3张美元单),而且拆分保单不限数量(每年可把1张单拆为N张单),拆分后还可结合货币转换选项切换货币,灵活性更强!

安盛挚汇对部分货币转换的解释:

举例,如何把1张美元单,拆为50%美元、30%人民币、20%英镑的3张单?

安盛挚汇:第3个保单周年日,通过「部分转换货币」把50%转为人民币;第4个保单周年日,再把人民币单的20%转为英镑。

保诚隽富:第5个保单周年日,通过「开枝散叶」功能把1张美元单拆为3张单,占比分别为50%、30%、20%,同时把其中两张单的货币转换为人民币和英镑。

开枝散叶常见问题解答

问 01:申请开枝散叶选项时需要注意什么?

答:

• 由第5个保单周年日起,于保单周年日之前 30 日内申请及每个保单年度内只可申请一次,将保单无限分拆。

• 申请一经批准便不能撤回或更改

• 于开枝散叶选项后,分拆后的保单之名义金额须不可少于申请时本计划的最低金额

• 在行使货币转换选项时,客户必须先清缴未偿还之任何贷款及利息。

• 分拆后的保单将不设有冷静期

问 02:申请开枝散叶选项是否需要收取费用?

答:不需要。

问03:申请开枝散叶选项时,可否同时申请其他选项,如货币转换选项、更换受保人、红利锁定选项等?

答:由于分拆保单后,保单持有人、受保人及保单货币均维持不变,客户可同时就分拆后之保单申请其他选项,如货币转换选项、更换受保人、红利锁定选项,公司会于保单分拆后立刻处理,以满足客户的理财需要。

问 04:陈太 (保单持有人) 购买一份 EGC 保单给予她的女儿 (受保人)。5 年后,她的女儿仍未满 18岁,陈太可否透过开枝散叶选项,将原有保单分拆为两份保单?

答:可以的。分拆保单后,这两份分拆保单的保单持有人及受保人将维持不变,即陈太为保单持有人,而她的女儿为受保人。

问 05:申请开枝散叶选项可分拆多少份保单?

答:开枝散叶选项可无限分拆保单,惟分拆后的保单之名义金额须不可少于申请时本计划的最低金额。

问 06:分拆保单后对保单价值有甚么影响?

答:分拆保单后,原有保单的所有保单价值将按名义金额比例分配至各分拆保单。

问 07:客户可在锁定红利后行使开枝散叶选项吗?锁定红利金额如何分配至分拆保单?

答:客户可在行使红利锁定选项后行使开枝散叶选项。锁定红利户口的金额将按名义金额比例分配至各分拆保单。

问 08:承接上题,该分拆保单可行使开枝散叶选项吗?若可以,如何计算锁定总百分比 50%之上限?

答:行使开枝散叶选项后,锁定总百分比将转至分拆保单。

假设原有保单的锁定总百分比为 30%及后分拆为 3 份保单。锁定红利户口的金额将按名义金额比例分配该 3 份分拆保单。当行使开枝散叶选项后,该 3 份分拆保单的锁定总百分比分别为 30%。换言之,将来该 3 份分拆保单行使开枝散叶选项时,其锁定百分比最多只可达 20%。

问 09:开枝散叶选项是否只可在香港境内申请吗?

答:不是的。

高潜在回报,长线储蓄兼备

「隽富」在「隽升II」的基础上,提升了预期回报。红利结构也有所变化,「隽升」包含保证现金价值+归原红利+特别红利,而「隽富II」的储蓄增长来自保证现金价值+终期红利。

「隽富」有2种缴付期,分别是3年缴和5年缴,各种货币回报如下:

红利锁定选项

第10个保单周年日起,可锁定非保证终期红利。每年可申请锁定一次,每次锁定百分比为10%-50%,总锁定百分比上限50%。

红利锁定时间较早,第10个保单周年日即可,与安盛挚汇(第10个保单周年日)相同,比友邦盈御(第15个保单周年日)、万通富饶传承3(第15个保单周年日)要早。红利锁定的总上限,保诚「隽富」为50%、安盛挚汇无总上限,友邦盈御无总上限、万通富饶传承3总上限60%。

财富传承

①无限次更换受保人:从第1个保单周年日起,可无限次更换受保人,保障年期为新受保人的终身,把保单的价值和保障传承后代。

②后备受保人:可选择一位挚爱作为保单的后备受保人,当受保人不幸身故,后备受保人接任成为受保人,保单继续增值。也可无限次委任、更换或移除后备受保人。

③开枝散叶选项,按照意愿分配财产:第5个保单周年日起,可通过开枝散叶选项把保单拆成N份,然后赠送给挚爱,世代相传。

④不同身故赔偿支付安排:有3种方式供选择(一笔过、分期领取、综合一笔过和分期支付两种方式),比友邦盈御、安盛挚汇等多一种方式。

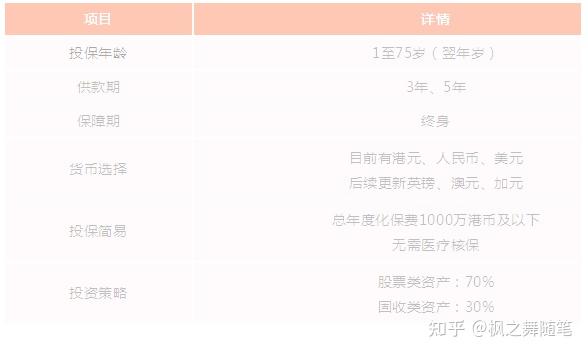

产品基本信息

举例说明

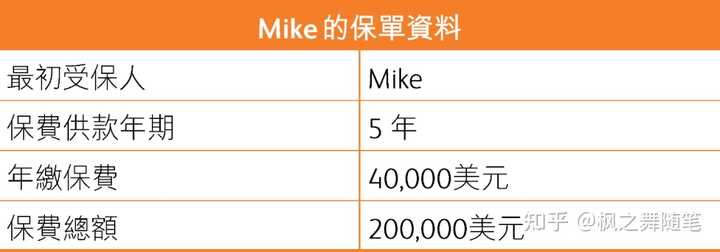

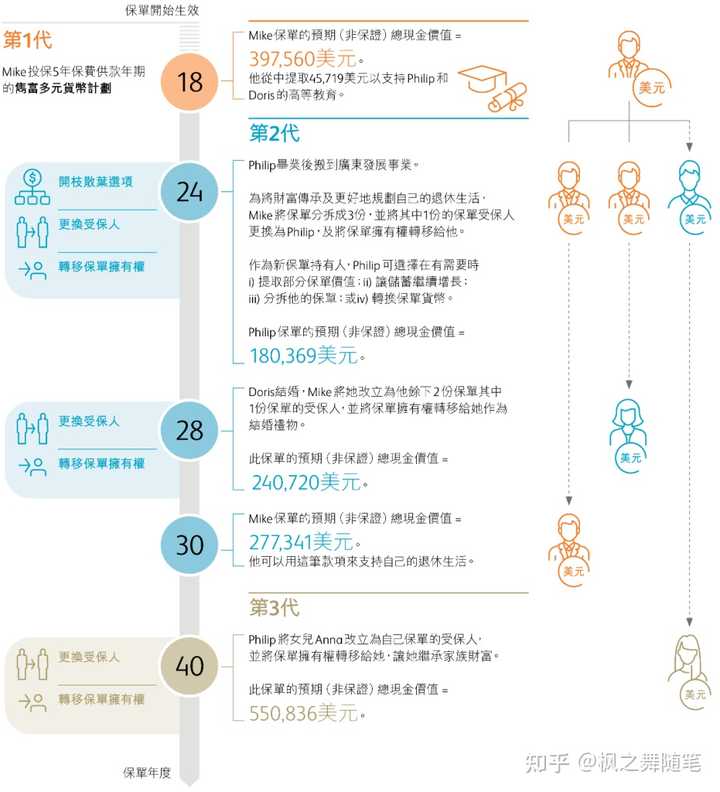

35岁的Mike刚成为一对双胞胎的父亲,为了给太太和孩子更好、更稳定的未来,投保5年供款年期的隽富多元货币计划,目标是为子女建立教育基金、规划自己的退休生活和策划传承。

如何用保诚「隽富」配合人生规划:

①教育金规划:孩子0岁时投保「隽富」,孩子18岁上大学时领取教育金;

②财富分配&养老金:孩子事业发展或结婚时,把保单通过开枝散叶选项拆分为3份,1份送大女儿,1份送给小女儿,还有一份留给自己作为养老储备;

③财富传承:任一张保单,可通过更换受保人和转移保单持有权,把保单传承给第三代,继承家族财富,开枝散叶!

总结:

保诚「隽富」在「隽升」的基础上提升了潜在回报、提供了6种货币选择、特别优化了货币转换功能,推出「开枝散叶选项」,一张单可拆成N张单。

家族繁衍开枝散叶、财通四海永续富裕!

隐藏功能,非直系亲属保单转换

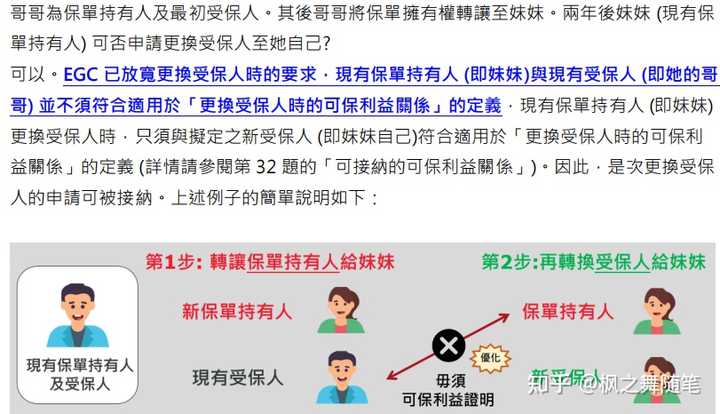

如果哥哥/姐姐想给弟弟/妹妹购买保单是否可以?可以的!!!

操作如下:

哥哥为保单持有人及最初受保人。

其后哥哥将保单拥有权转让至妹妹。

两年后妹妹 (现有保单持有人) 可申请更换受保人至她自己

EGC 已放宽更换受保人时的要求,现有保单持有人 (即妹妹)与现有受保人 (即她的哥哥) 并不须符合适用于「更换受保人时的可保利益关系」的定义,现有保单持有人 (即妹妹)更换受保人时,只须与拟定之新受保人 (即妹妹自己)符合适用于「更换受保人时的可保利益关系」的定义。因此,是次更换受保人的申请可被接纳。

划重点:保单转让持有人后,现有保单受保人与新的保单持有人不需要提供可保证明