友邦总体来说是否比保诚宽松些?

6 个回答

2023-9月

怎么说,只能说没有宽松的公司,只有宽松的产品。

如果想要宽松的重疾险可以看看下面这款!

这次介绍的重疾险,不但对肺结节友好还对:对于乙肝、甲状腺结节、乳腺结节、肠胃息肉、子宫肌瘤、颈椎病、1级高血压等疾病患者均有机会承保

但是先提醒大家,如果你或家人很健康,那不必浪费这个时间看这篇文章;

这篇文章重点针对非标客户的!

中国人保(PICC),大家或许都不陌生,和共和国同龄的保险公司,成立于1949年。

i无忧2.0重疾险这款产品,就是来自人保PICC旗下人保寿险公司的产品。

中国人民人寿保险股份有限公司是中国人民保险集团旗下的重要成员

成立于2005年11月10日,注册资本金257.61亿元,总部设在北京。

截至2022年末,公司总资产5782.45亿元。

自带“中国人民”属性,大保司,其产品也令人感到信服。

在全国31个省、自治区、直辖市和5个计划单列市,设立36个省级分公司、301家地市级机构、1608家县区级机构。

穆迪、惠誉连续7年给予公司A2、A+的财务实力评级。

偿付能力和风险评级:根据官网最新显示,2023年1季度的综合偿付能力充足率为184.71%,核心偿付能力充足率为125.09%,风险评级为BB级。

妥妥大公司!

必选责任

重大疾病:120种疾病,赔付1次,100%基本保额;

中症:20种疾病,60%基本保额,最多赔付3次;

轻症:40种疾病,30%基本保额,最多赔付5次;

被保人豁免保险费:轻症、中症、重症;

含身故版本,是绑定身故保险金的,这点可以稍微注意一下。

可选责任

疾病关爱金:

60周岁前初次确诊;重疾,额外给付80%保额;中症,额外给付30%保额;轻症,额外给付10%保额;

重疾扩展保险金即重疾二次赔付:

首次确诊重疾起365天后,且在60周岁之前确诊其他重疾,给付100%保额;

重度恶性肿瘤扩展保险金即恶性肿瘤两次赔付:

首次确诊恶性肿瘤重度,间隔3年后,仍处于恶性肿瘤重度状态,给付120%保额;首次非恶性肿瘤重度,间隔180天后,确诊恶性肿瘤重度,给付120%保额;

特定心脑血管疾病:

增加了15种特定心脑血管疾病二次赔付;首次确诊特定心脑血管疾病,间隔365天后,确诊其他的特定心脑血管疾病,给付120%保额;首次确诊非特定心脑血管疾病,间隔180天后,确诊特定心脑血管疾病,给付120%保额。

身故/全残:

18岁前赔偿已交保费,18岁后赔偿保额;可选保障方面还是比较全面的,实用性也高。不过i无忧2.0最大的亮点还是在于投保门槛非常低。

人保i无忧2.0优缺点

优点1:可投保职业广

不含身故版的i无忧2.0的投保职业放宽至1-6类,也就是说,像消防员、空调安装人员等这些高危职业人群也能投保。

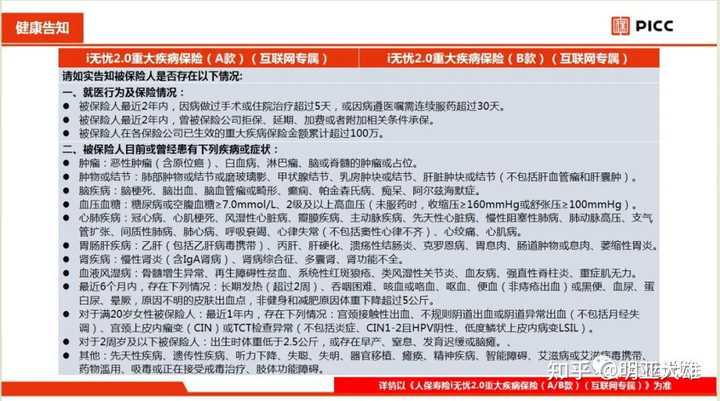

优点2:健康告知更简单

通常重疾险都会问到近1年或2年,是否有多项检查异常的情况。

而人保i无忧2.0重疾险就没有健康检查异常的询问。

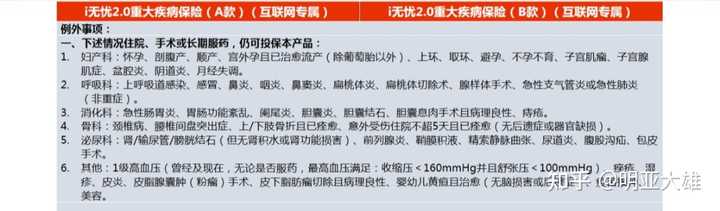

健康告知项目里面问询的疾病或症状明确且清晰,例外事项是对健康告知项目的补充,可以减少一些不必要的告知。

以上6类情况可正常承保。

比如子宫肌瘤、盆腔炎、鼻炎、咽炎、胆囊炎、颈椎病、腰椎盘突出症、肾/输尿管/膀胱结石、1级高血压等。

优点3:核保超级宽松

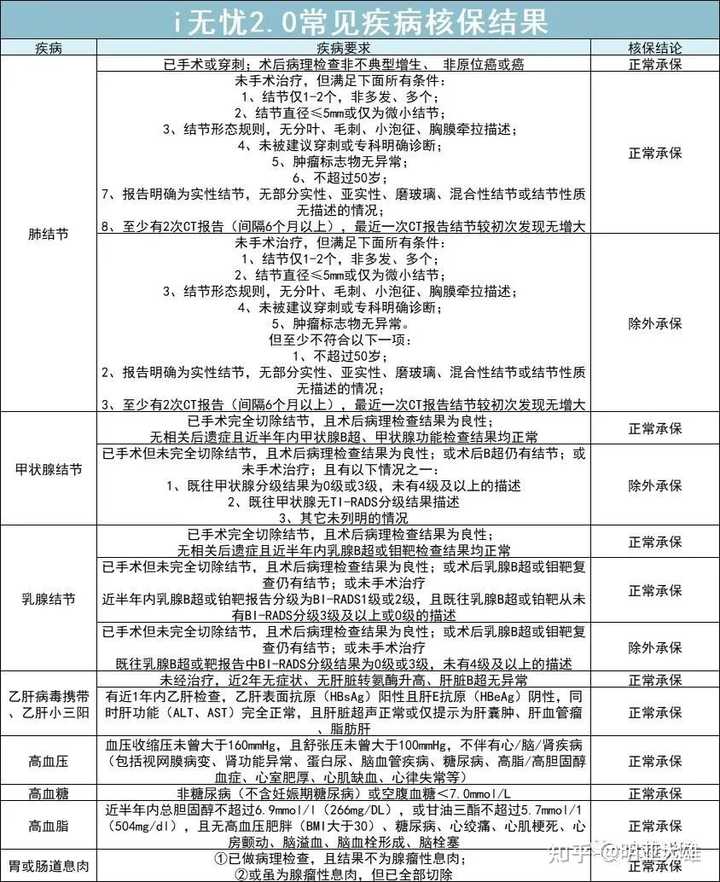

对肺结节、甲状腺结节、乙肝等这些常见病人群非常友好,符合要求可直接投保。(具体可以见下面表格)

甲状腺结节,如果病理检查为良性结节,即使是甲状腺结节3级,也有机会投保;

乳腺结节现在的重疾险只要是三级都是除外,但是人保i无忧有标体承保的可能;

胃或肠道息肉:只要不是腺瘤性息肉或者已全部切除,就可以成功投保;

乙肝:乙肝病毒携带者和小三阳携带者,可以正常投保。

除此以外,还不问干燥综合征、系统性硬化病、强直性脊柱炎、痛风、甲亢、甲减;脊柱裂、坏死性筋膜炎、骨折、高度近视、视神经或视网膜病变、白内障、青光眼、听力下降、失聪、语言障碍等。

如果身体有异常,不妨重点看看人保I无忧2.0这款产品。

优点4:定期/终身可灵活选择

一直以来“大公司“产品产品都是主打终身重疾,但是i无忧2.0重疾险设置了定期和终身两个选项,这一点完全是把当下预算有限的人群可以考虑保至70周岁版本;想要稳定重疾保障,可以考虑终身版本。

优点5:等待期相对较短

目前市面上网销的重疾险等待期大多数都是180天,但是i无忧2.0这款产品的等待期为90天,相对于180天而言,90天可以让被保人更早获得真实的保障,比较友好。

缺点1:不含有全残责任

一般重疾险只要附加身故责任都是身故和全残发生任何一种情况都是可以赔付的,但是人保i无忧2.0是只能赔保身故责任.。

如果想要加身故责任的宝子们一定要考虑清楚这一点你是否能接受,如果你不考虑附加身故责任这一缺点可以完全忽略不计。

缺点2:保70岁最长只有20年缴费期

其实这款产品的不足之处并不明显,缴费期只有20年,若是想要30年缴费的话,则需要考虑其他产品

缺点3:部分轻症、中症缺失。

22种高发轻症缺失慢性肾功能障碍、病毒性肝炎导致的肝硬化/早期肝硬化

缺点4:保费

当然,针没有两头尖,买保险肯定没办法既要又要还要。核保宽松的产品,其保费可能也不太美丽:

相比超级玛丽9号、小红花致夏版这些性价比高的产品,i无忧2.0保费贵了20%-30%。

想了解超级玛丽9号、小红花致夏版可以看:

最后

说到底,i无忧2.0还是更适合追求大品牌,但有乙肝、甲状腺结节、乳房结节等非标体人群。

如果身体健康,还是建议选择性价比更高的产品。

如果你有上面等这些常见健康问题,趁着放水,不要错过这次机会了。

因为牵扯到疾病,细枝末节的地方很多,所以投保之前也不建议盲目下单,有需要可以找我咨询后,再行购买。

总之:没有完美的产品,只有适合的产品。

往期回顾:

意外险,0-95岁全年龄段,推荐!

少儿重疾险,自用款!(君龙人寿小青龙2号)

宝宝保险最新攻略,宝妈们可以直接抄作业了!

入门级中端医疗(安盛卓越馨选VS平安北极星)

百万医疗,大雄自用款!(蓝医保,医享无忧)

买保险前先体检?是错误的?

你的保单,有体检过嘛?别让它成了废纸!

重疾险的杠把子?最优解?工银安盛人寿御享欣生重大疾病保险!

重疾险买完就算了嘛?要学会借力!

重疾险和医疗险,先买那个好?千万别买错!

为什么说不建议小孩买百万医疗险?

------------------------------------

各位客官,如果觉得还不错,记得给我点个赞或者关注都可以哦!

谢邀!既然是做了研究,那就应该是基于客观事实的结论,而你的结论竟然是“一种印象”。保险理赔是保险公司履行保险合同法定义务的行为,友邦和保诚都是历史很悠久的保险公司,我觉得在履行义务方面应该是很放心的。