香港保诚,这个保险怎么样?

7 个回答

关于储蓄类产品的文章已经写的很多,重点提示:

- 不要只看宣传文案,应当自行理性分析。

- 各个公司的同类产品其实非常接近,没有本质区别。

- 由于演示收益不代表真实收益,且过往收益不代表未来收益;在具体计划书的数字比较上,并没有确实的意义。

- 目前在售产品,收益分析的年份均较短;对于预期的判断也并无实际意义。

- 在比较不同公司的产品的同时,不如选择一位专业性极强的理财规划师,你获得的财富管理的增值服务会比产品本身更加重要。

请留意,在文章中并不会提及任何具体的保险公司以及保险产品名称。若有具体需求或者疑问的知友们请私信问询。

导读:

1、储蓄功能

2、收益与收益波动:保证与非保证收益

3、保障功能

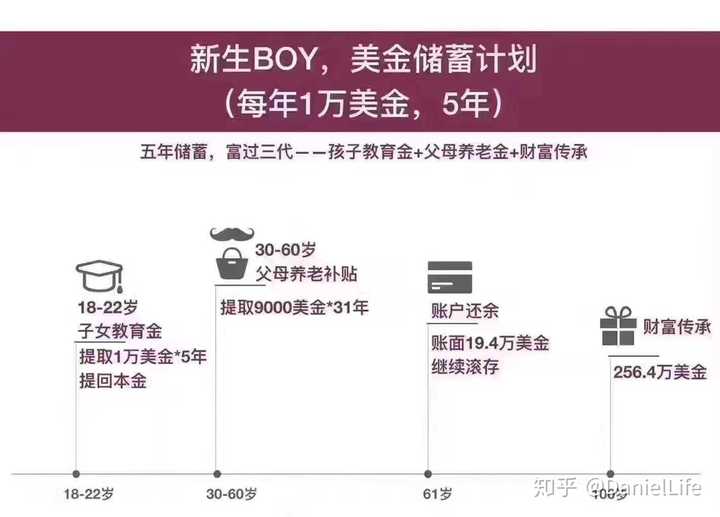

4、储蓄寿险的灵活提取与财富传承

5、哪类人士适合选择香港储蓄寿险

一、储蓄功能

简而言之,香港储蓄寿险的主要特点如下:

1、是美元投资的最佳渠道,收益较为稳健;可以帮助内地投资者平衡汇率风险。

2、全球投资,投资风险得到极大分散,因此投资风险整体较低。

3、提取灵活:可以根据自身的需求,适时提取保单的现金价值。

4、具有财富传承功能:部分产品更提供更换受保人的功能,可以实现多代传承。

这些特点,用一个词总结起来,就是:强制储蓄。

所谓“储蓄”,就是指长期投资。所谓“强制储蓄”,就是指有一定的锁定期而无法取出,或者如果取出,就会有一定的损失。

这类储蓄产品,和内地提供的产品,例如教育储蓄、养老储蓄等差别并不大。

而最大的不同就在于三点:

1、以美元计价;

2、是离岸资产;

3、在全球投资。

大家需要留意,并不要只从收益角度来审视这类产品。

以美元计价,是离岸资产,在全球投资;任何情况之下,这类产品都不会承诺比内地人民币投资有更高的收益;最为理性的角度,应该是分散风险而已。

核保方面,只有大保额需要财务核保;一般都无需健康核保。收益和年龄、性别、吸烟习惯都没有关系,任何人都可以购买,流程相对简单。

二、收益与收益波动

收益部分,是大家最容易被忽悠的点;以下是常见销售时候的忽悠手法:

1、我们的产品收益很高,几年翻几倍;

2、我们的产品收益很高,从某一年开始可以连续提取多少钱当xx金;

3、我们的产品收益很高,多少年之后,已经是你交的保费多百分之xx了。

这些都是很业余的说法。

最为专业的角度,就是分析“内部收益率”(Internal Rate of Return, IRR)。下面就教大家用excel来计算不同产品的IRR,看看所谓的预期收益,究竟有多少呢?

1、储蓄寿险30年预期收益:

下面来计算储蓄产品的收益了。先来看A产品:

注意:本部分仅作为说明之用,不代表任何具体公司的具体产品;数据均来源于网络。

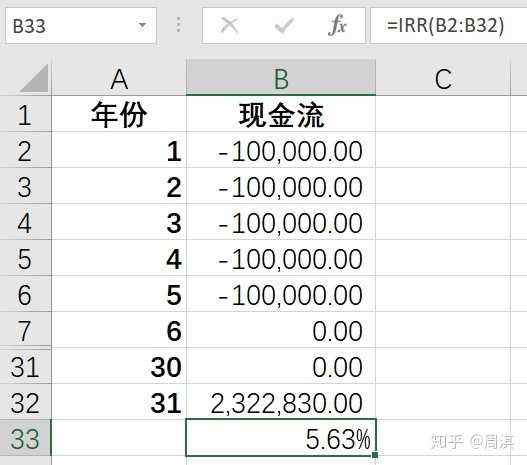

A产品,前五年,每年存入10万元,中间任何年份都不提取,第30年可以取出232.28万元。

打开excel,具体计算过程如下:

注意哦,第7年至第30年都是0.00,被隐藏了;第31年初,也就是第30年年尾,取出全部现金价值,得出该产品年化收益率为5.63%。

再来看看B产品:前五年,每年存入10万元,中间任何年份都不提取,第30年可以取出234.56万元。

打开excel,具体计算过程如下:

计算得出,产品年化收益率为5.66%。

两个产品的年化收益是非常接近的。

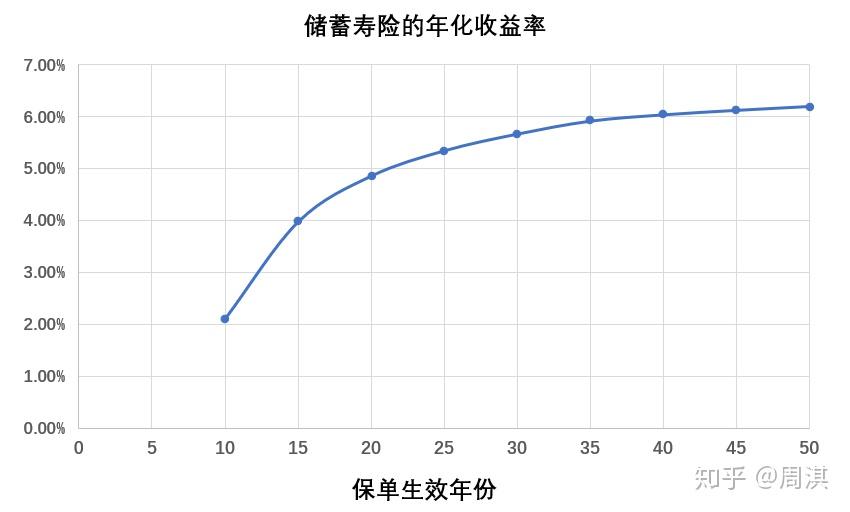

下一步,把计算的不同年期的数据连起来,就构成了储蓄寿险的“收益率曲线”(Yield Curve):

这类储蓄寿险的收益率曲线,是单调递增函数,且随着年份增长,斜率逐渐减小。

需要提醒的是,这里的“年化收益”是复利计算的;对于投保人/投资者来说,持有保单的年份越长,保单的复利价值就更为明显。

2、收益波动、保证与非保证收益

需要留意,上面计算出来的收益,都是“演示收益”,当中包含保证部分与非保证部分。

所谓“保证部分”,是保险公司承诺的,由保险公司来兜底。保证部分的收益,亦是投资收益,但是其不会随着投资市场的表现而出现波动。

- 如果保险公司的投资胜过预期,那么盈余部分将会成为“非保证收益”;

- 如果保险公司的投资不及预期,那么保险公司会自己补足收益,以确保保证收益不受影响。

那么读者朋友可能会问,保险公司是通过哪些渠道来确保“保证部分”的收益呢?

可能你会听到很多保险公司的代理人有如下宣传:

- A公司有大量的现金自由盈余,多达XXX亿港币;

- B公司在香港持有大量物业,每年租金收入可观;

- C公司拥有大量的保留资产;

等等。

这些在保险公司本身经营业务之外的收入,就是来弥补保证部分收益可能不足的资金来源。

保证部分的收益是确定不变的,如果保证部分的收益不能达到,就是保险公司违约,等同于债券违约。而事实上,由于香港的保险公司信用评级均相当高,发生违约的概率非常之低。

那么储蓄类产品的保证收益有多少呢?大约年化1%左右。

不要觉得这个数字不高,也不要觉得这个保证收益和人民币理财产品相比太低。

可以从三个金融学角度来分析这个问题:

1、1%的保证收益,和香港的低息环境是一致的。

香港是全球金融中心,利率水平相当低,存款和贷款的利率都很低。因此,对于保证收益有1%的产品,其实已然不错。如果保证收益提高到2%的水平,就和香港的贷款利率差不多了,那么其他的金融产品亦会发生大规模的息率调整,这是显然不合理的。

2、从另一个角度来看,香港的货币政策和美国保持一致,而美元的基准利率本身就远远低于人民币的基准利率。

3、投资风险和收益的问题。

美元/港币的基准利率比人民币低,是因为美元/港币的信用体系更好一些。信用越好,基准利率就越低。

而大家最为关心的非保证部分,就是投资收益。

各个保险产品中都会对于投资部分做出一些说明。一般地,投资均分布于债券以及股票等几个不同的投资类别。

而投资就会有收益的波动。

在2016年香港保监处的指引十六规定中,各个保险公司都需要公布各个产品的收益波动。而保险公司一般根据精算师的指引来计算自己各个产品的收益波动,从1.4%-2.9%不等。

收益波动越大,说明投资风险越高;而收益波动越小,则说明投资较为稳健。

香港储蓄险的非保证部分提供5%-6%的非保证收益。这样整体香港储蓄险的收益就为年化6%-7%左右。

如果非保证部分的收益出现波动,并非保险公司违约,这是合理波动。特别在保单生效的前几个保单年度,非保证收益绝对数值较低,出现一些波动都是合理的。而中长期来看,香港此类储蓄型产品的收益是相当稳健的,20年平均年化收益可以达到或者接近7%。

例如下图是1995年发售的某英式分红的产品,到了2018年,其现金价值的平均年化收益高达6.98%。而回顾这23年间的金融风暴、次贷危机等种种不定因素,已经非常难得。

很多朋友会说:这个产品都是1995年的了,是不是与现在的投资环境很不相同?

事实上,2010年开始发售的某款储蓄寿险,到2019年亦拥有非常好的收益表现:

(下图中,黄色部分为实际收益,蓝色部分为计划书收益)

整体而言,储蓄型保险产品并非高风险的投资,而是更注重于长期的收益表现。

香港储蓄险和内地产品有本质区别,是基于美元的基准利率提供的保证收益,以及全球性投资提供的非保证收益。

需要留意,选择此类保险投资是典型的“被动投资”,即将自己的资金交给保险公司打理。

因此,选择信誉较好,国际信用评级较高的保险公司非常重要。

三、保障功能

作为由保险公司提供的产品,保单本身亦具有一定的保障功能,但是较少。

这类保障功能主要有:

1、受保人最低身故赔偿:

保单提供受保人最低身故保障,一般为已交保费的一定比例,或者已交保费加上固定金额,以突显“人寿保障”部分。

但是和终身寿险比较起来,这里的”最低身故保障“是较少的。

2、一定年限的受保人意外身故保障:

部分保单提供受保人意外身故保障功能。

在一定年限之内(例如缴费期之内),如果受保人因为意外身故,不仅保单本身可以获得赔偿;还可以额外赔付一定金额(例如已交保费)。

3、投保人保障:

对于父母、祖父母等给孩子买的保单,或者夫妻互保的保单,在缴费期之内,如果投保人因为意外身故,保单剩余保费可以获得豁免。

需要留意的是,不同产品的保障项目和范围是不同的。

具体到个别产品需要自行阅读条款。

四、灵活提取功能与财富传承

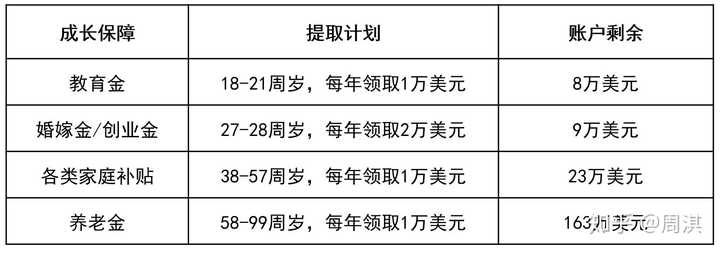

相比较于附带人寿功能的终身寿险,储蓄寿险的最大特色,就在于“灵活提取”。

一般地,在投保的时候,都会有一个“提取示意”,例如:奖学金、生活费、养老金等等名目。

而事实上,在投保的时候,并无需指定任何的“提取计划”;而到了实际需要提取年份的时候,可以根据自己的财务需求来指定新的提取计划。

未被提取的现金价值,将作为人寿理赔金,赔付受益人;一般都是受保人的下一代。

同样地,可以提取的价值,以及留存价值,都是不保证的。具体到时候可以提取多少,需要依据当时的保单现金价值来决定。

五、哪类人士适合选择香港储蓄寿险

说了这么多,最后来看看哪些人士适合选择香港的储蓄寿险。

香港储蓄寿险是储蓄为主,保障为辅的产品,而且保障作用一般仅限于存款期;所以,选择储蓄寿险,就需要有明确的投资目标且可以承担投资风险:

1、希望投资于美元,以平衡汇率风险;

2、日后打算移民,希望有一部分海外资产;

3、以后打算送孩子出国读书,希望存一笔教育金;

4、希望存一笔收益稳健的养老金。

等等。

而下列人士则不适合选择储蓄寿险:

1、中低收入;

2、家庭保障尚未配置完善;

3、并无明确出国发展,或孩子会出国发展的意愿;

4、不了解国际经济形势,对美元并无信心。

关于储蓄寿险的所有特点,这个回答都解读的非常详细了,大家有更多的问题可以关注我的知乎专栏获得解答:

最后,各个公司的同类产品其实非常接近,没有本质区别。由于演示收益不代表真实收益,且过往收益不代表未来收益;在具体计划书的数字比较上,并没有确实的意义。

在选择不同公司的产品的同时,不如选择一位专业性极强的理财规划师,你获得的财富管理的增值服务会比产品本身更加重要。

参考资料:

偶爾看回來,才發現題主添加了解釋呢。

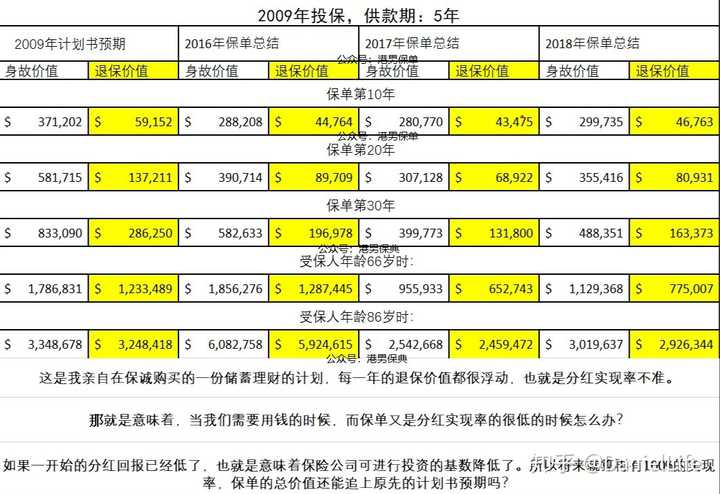

小弟不才,剛好在2009年的時候,已經購買了保誠的產品,因此我是以一個實際的用家的身份在這裡回答問題,日後的現在,也正是因為如此,我加入了友邦。

想當初,也有很多人和我說保誠的產品不錯,那時候想著反正也還沒有,就買一份算了,最近這幾年看回週年報告的時候才發現?咦?怎麼和我當初所預計的,以及和代理人說的是不一樣的?

這是當時預計的回報,因為是自己的保單,不涉及個人隱私。

然後這就是2018年的週年報告:

然後,我自己也做了個對比圖來看一看。

其實我不單單只有這一份,我一家三口都買了,結果是顯然可預料的。我有所有的記錄,沒空捏造數據,因為也沒必要。

買一份保單,不單單是看預計的收益高,(重點是就算你家的預計收入高,其他公司的產品肯定也不會差很多呀。)

相比之下,我更需要的是一個安全感,是一份穩定性。很明顯,現在的保誠的產品給不了我,身為第一身的用家,我都這樣想了,那我相信不單單是我,是所有買這類產品的人都會有這樣的想法。

那在我考慮選擇什麼公司的時候,第一時間就否決了保誠。

因為考慮一份保單的時候,會思考供款金額、供款期、保證回報或非保證回報(紅利),對於保單上其他條款就拋諸腦後了,從未尋根究底。要看清楚保險公司是透過甚麼投資,從而獲得保證及非保證回報的。

相比之下,我選擇了現在的公司,很開心也得到了很多的客戶朋友認同了我,我非常的感謝他們,所以基本上我每年都會飛回內地出差好幾次,為的就是和我的這群好朋友們聚聚舊,讓他們清楚的知道,在香港,你們至少有一個好朋友。

以下是原回答。

謝謝邀請。

每一個保險產品的出現,都會有他的受眾市場。

很明顯這個產品,或者這類型產品的定位是屬於中長期的投資。

如果你祈求短期內會有高回報的,你可以再考慮了。

對了,曾經有朋友問我說,雋陞一年的預期回報有10%呢,你們充裕未來呢?

我只能說,千萬不要相信,也不要給任何人誤導了。

這只是一份儲蓄理財險,並不是一份基金,也不是一份投連險。

不可能會有10%的回報,保單會有悲觀,樂觀的狀態情景,

不過我一般都會和客戶一起看中間的預期回報,

不少,也不會多到誇張,更穩妥。

基本上這類型的儲蓄保單都會由2個部分所組成,

分別是保證的部分和非保證的價值部分。

你所發的圖片,裡面數值的演算也是包含了保證和非保證的部分。

保證的部分固然就是無論發生了什麼,保險公司都一定會給的客戶的數值。

而非保證的部分,就是保險公司拿了大家的保費,進行再投資,所演示的預期回報。

簡單來說,就是當該公司當年的分紅實現率能做到達到100%的時候,那這份宣傳紙張的數值,也就是非保證的部分,就妥了,不過最終的數值還是要參考計劃書了啦。

至於宣傳圖片的話,只是大家設計的靈感不一樣的而已,我也有香港友邦的充裕未來的宣傳圖哦~

那至於兩家保險公司的分紅實現率的連接我就放在下面你們可以自行參考了。

香港友邦分紅實現率:

香港保誠分紅實現率:

https://www.prudential.com.hk/bonushistory_WPPAR_tc/

別急著走,我這裡還有關於雋陞和充裕未來的對比文章。

微信公众号:港男保典

该文章为本人原创,未经本人授权,禁止任何形式的转载!

如有转载需求/个案咨询:请知乎私信或者微信(请说明来意,谢谢

謝謝您耐心看完本文,如果有任何討論或者疑問,歡迎評論或者直接告訴我吧~