近期想去香港买重疾险选AIA还是保诚?

25 个回答

二选一,我会友邦。

但如果我自己主动给女性客户推荐,我会推荐万通的「首选健康加护保」。在你觉得友邦性价比高的情况下,它可以更高,但只针对成年女性。

想具体了解的可以戳:

那我们回归到这老两家的重疾险,题主19年的问题,我23年回答,产品已经再迭代了。

可以说,友邦迭代的产品是更划算,保障内容更周全;但是它划算是因为产品推出的时间是在疫情期间它较以前的产品0-40岁的年龄段下调了7%-10%的保费,所以可能较题主在了解时的产品费率还要再低一些。

但下调这个保费是有一个窗口期的,延续至今日,这个窗口期是要跟我们say goodbye了,想要给孩子还是自己配置香港重疾险且是友邦的,把握好在四月份之前安排了。

友邦和保诚目前热卖的重疾险:

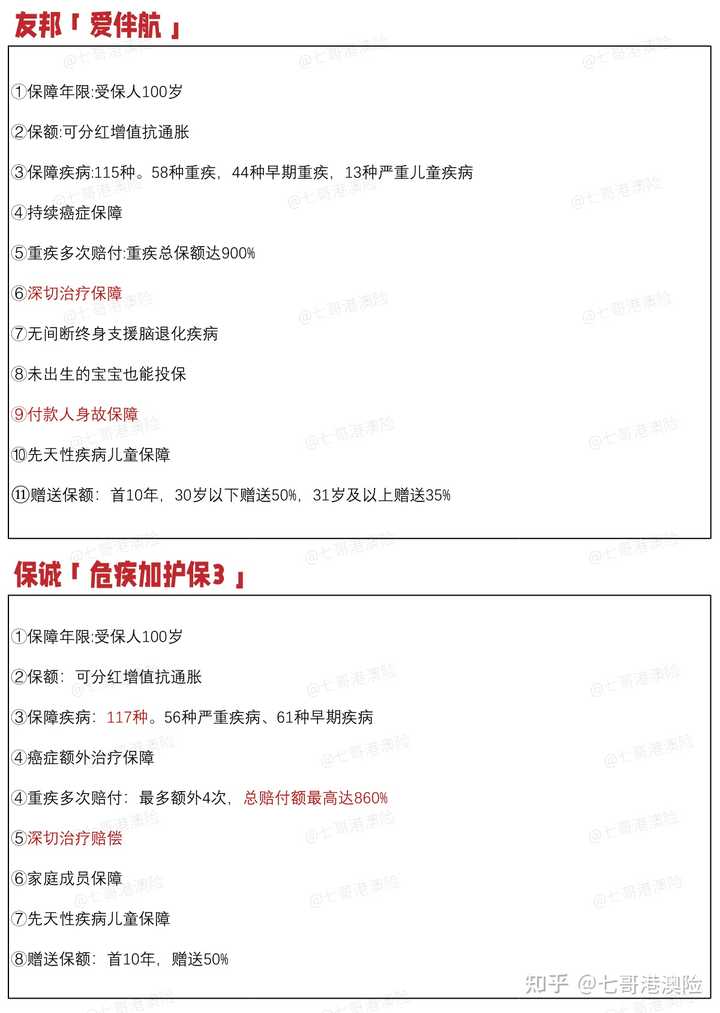

题主提到的重疾产品类型,倾向于友邦的「爱伴航」和保诚的「危疾加护保3」,这里简单分享一下,为什么这两款产品,我会更倾向友邦。

01.产品特性

友邦的优势:多cover了脑退化疾病、脑退化终身年金。

保诚优势:保额赠送没有年龄限制都是赠送50%;如果和家人共同投保的话还有额外的定期寿险增送。

「爱伴航」&「危疾加护保3」费率对比

以25年缴费期为例,保额:7.5万美元,非吸烟人士

费率不用说了,开头的时候七里就有提到,在相同保费期,相同保额的情况下,友邦「爱伴航」不论男性、女性,哪一个年龄段,保费都更有优势。

「爱伴航」&「危疾加护保3」产品性能对比

我们细节到保障内容,要知道最值钱的保障依旧是癌症多次赔付,我们尽量选择癌症理赔等候期短的,理赔额高的。

随着人口老龄化越来越严重,脑退化疾病愈发年轻化;

友邦推出的脑退化疾病二次赔付以及相关的照顾者终身年金是一个很大的亮点,如果家里有长寿基因的,这也是需要考虑的因素。

30岁以上的小伙伴要注意:爱伴航前10年的保费赠送只有35%。

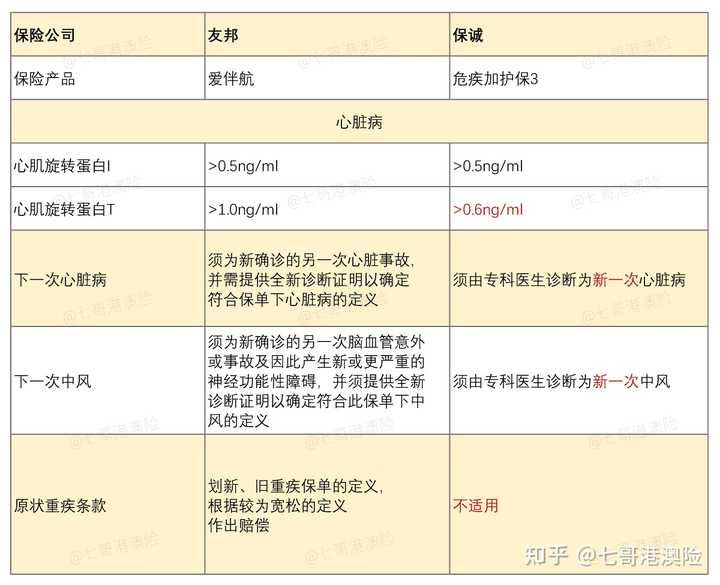

「爱伴航」&「危疾加护保3」疾病定义差异

保诚对于心脏病要求的指数心肌旋转蛋白T调整到>0.6ng/ml,较友邦会更宽泛一些。

针对原状重疾条款,友邦更为人性化。

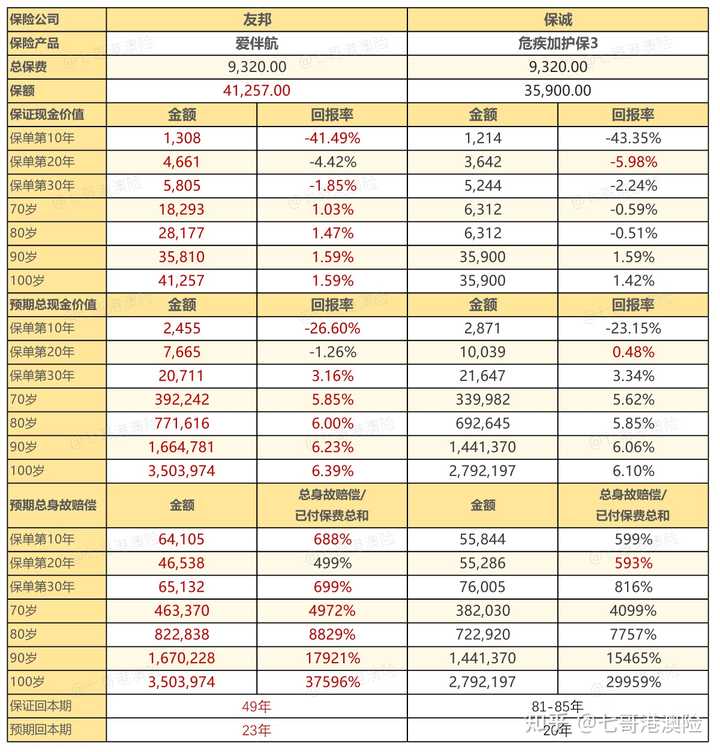

「爱伴航」&「危疾加护保3」保单收益率

在总保费相同的情况下,「爱伴航」保额更高,整体收益率也更高一些。

在基础保障内容接近的情况下,我是会愿意选择性价比更高的友邦。最最最后有一个要点,也是未来大多人需要面对的:理赔。

七里8年的从业经验,累计下来的不只是“买“保险的客户,还有理赔的客户,申请老两家理赔的客户数量不在话下,整体服务、丝滑度、反应速度,友邦能甩保诚三条街(一点没夸张)。

这也是友邦抛开性价比之外,我愿意推荐它的原因之一;想进一步给自己或者家人配置香港保单的朋友,也可以call七里一对一讲解。

针对不同的客户,七里都会通过基本的需求分析给对方定制符合本人或家庭需求的配置方案(不局限香港)。

每个人、每个家庭,不论是身体健康情况还是经济条件都有所不同,对于保险的需求也大相径庭。

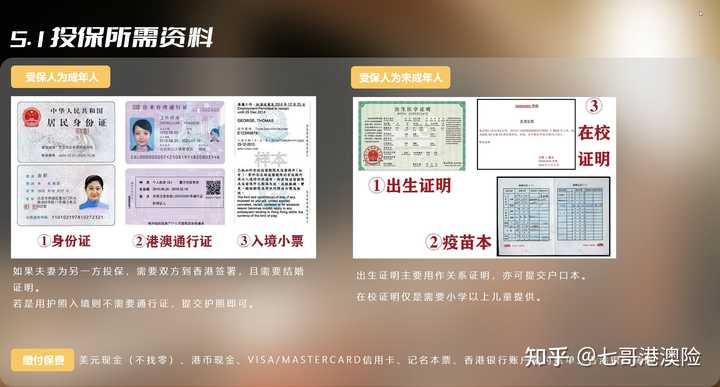

02.投保流程梳理、投保陪同、开户陪同:

前期所需要准备的资料,在确定好到港之前就要都准备好,不同投保人群所需要的材料可能会有差异。

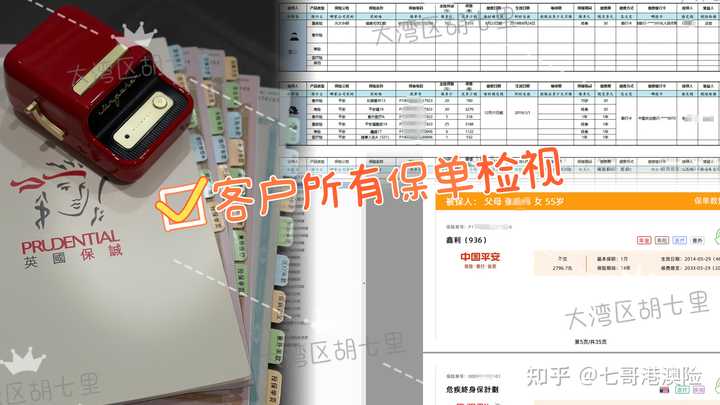

03.保单售后服务

我不敢说我们团队业绩做的是最好的,但我只能说售后不见得有多少人能跟得上我们!

这些服务群都是针对一些不在职的小伙伴的客户,我们都会开设服务群一对一服务!

不管在内地或者是香港买的保险,都可以一并给到我们,做好保单分类规整梳理!

各种续费攻略,大部分情况,我们也不希望客户的保费经我们的手,毕竟周渝民老婆都被闺蜜骗走了保费,咱就是说,前期工作做到位了,后期只需要引导自己都能搞得定!

现在不能放外链了,知乎的有些攻略可能不够全,如果我下面链接没有的,可以私信或者留言给七里索取。

04.一些续费攻略:

05.一些保单后台查询指南:

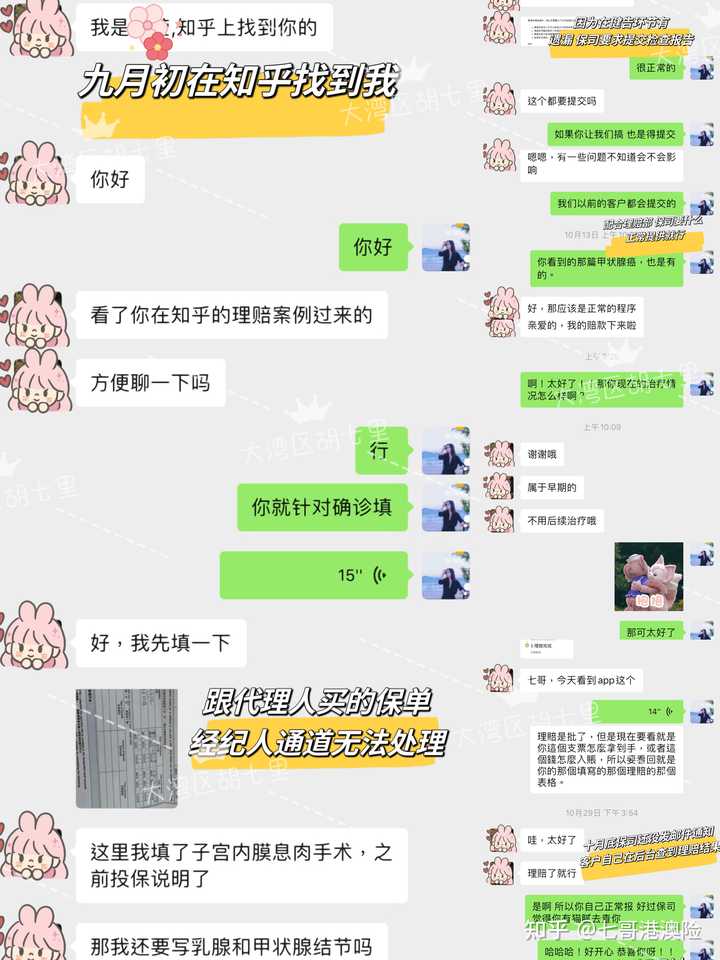

06.理赔服务

罹患的疾病是否能达到理赔定义,不同的疾病理赔需要准备什么材料?

你知道有一些重疾定义是有要求达到”永久性损伤“,是需要达到多少天之后才能理赔吗?

可是在达到之前对你所准备好的理赔材料是否充足呢?

如果被保险公司拒赔了,是不是就没弯转了?

这一切,都需要一个专业的保险经纪人协助。

当然,我不是聪明的孩子,大多数专业知识都是需要一点一滴学习积累、不断复盘巩固回来的。

当我学习到的知识,能够成功帮到客户:这内心的满足感不是出几张保单就能睥睨的。

我是七里,不论内地或者香港的保险咨询、配置、保单检视,都可以找我1V1咨询哟。

看完这篇回答,有想为自己配置上述险种又不知道从何下手的小伙伴;可以找七里安排需求分析。

七里可以教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

不知道你想去买港险,主要看中哪一点,保额递增还是其他。从专业角度看,港险相比的保险各有优势,不客观的专业对客户来说毫无意义,不知道你现在找的代理人有没有和你讲过港险相比内地保险的一些缺陷。

比如:健康状况无限告知,非常严格(内地是问询告知,问什么答什么,不问不答)

比如:轻症与重疾共用保额,理赔轻症以后,恶化成重疾,要把先前轻症理赔的扣减掉(内地保险大都轻症是额外赔付的,不占重疾保额)

比如:无轻症豁免(内地保险轻症理赔以后,后续的保费就豁免啦,也就是保费不用交啦,保单继续有效)

比如:港险不受内地政府监管,也就是不受保护,如果出现理赔纠纷必须去香港打官司。

比如:理赔的速度慢,服务体验差,内地无网点,只能通过电话/邮件联系(内地保险法对保险公司理赔的时效有明确的要求,有专人一对一提供服务)

如果以上提到的这些港险的缺陷,你觉得无关紧要,可以继续选择港险,但有几点提醒:

1,一定要如实进行健康告知,所有的就诊或者体检报告都要提交

2,尽量选择一个靠谱一点的专业代理人提供服务(专业就是能帮你分析不同公司产品的差异性和优缺点)

AIA也有保障责任更好的产品,主要看你的需求,你对哪一块疾病比较担忧

以上,希望对你有所帮助

不推销保险,只提供风险解决方案